中心思想

业绩强劲增长与市场份额拓展

惠泰医疗在2023年展现出卓越的财务表现,营业收入和归母净利润均实现高速增长,显著超越市场预期。公司通过在电生理和血管介入两大核心业务领域的深耕,成功推动了国内市场份额的扩大,尤其在三维电生理手术方面取得了突破性进展,加速了国产替代进程。

创新驱动与国际化战略深化

作为一家典型的创新研发平台型公司,惠泰医疗持续投入产品创新,实现了电生理技术从二维向三维的升级,并积极拓展国际市场。境外收入的大幅增长和自主品牌在海外的成功推广,充分证明了公司国际化战略的有效性及其在全球医疗器械市场中的竞争力。

主要内容

2023年度财务表现分析

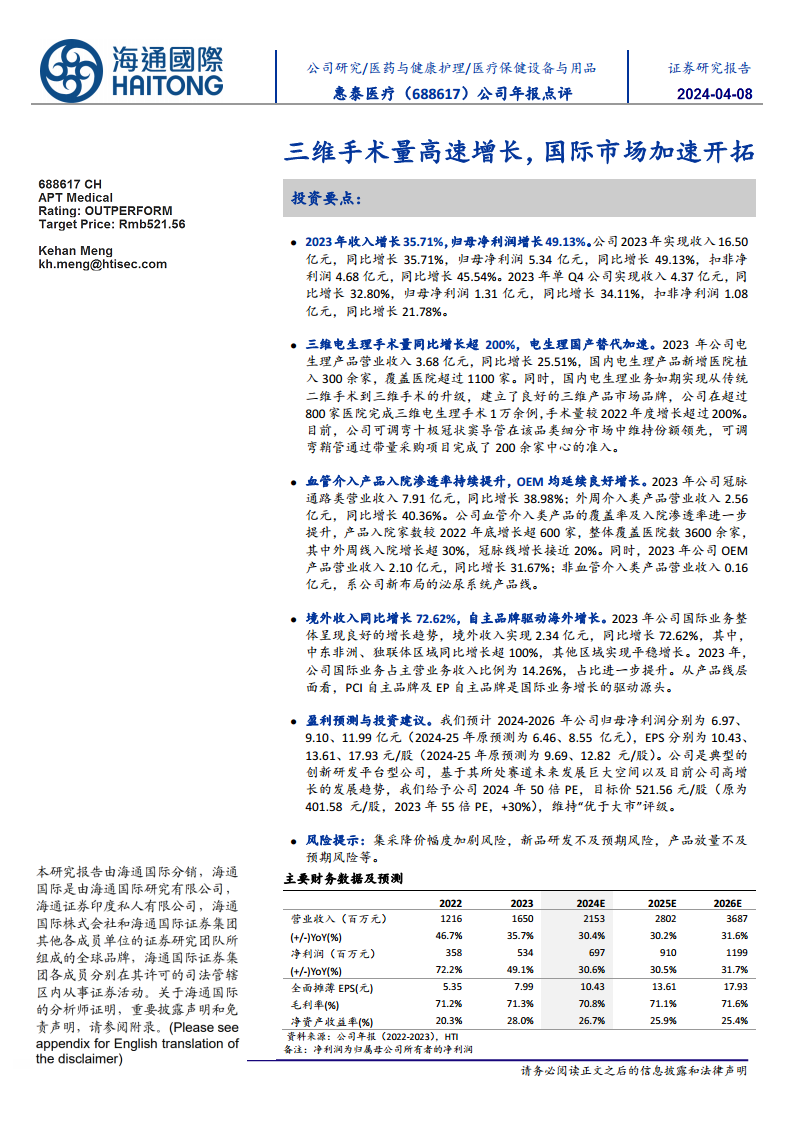

- 营收与净利润实现高速增长: 2023年,惠泰医疗实现营业收入16.50亿元人民币,同比增长35.71%。归属于母公司所有者的净利润达到5.34亿元人民币,同比增长49.13%。扣除非经常性损益后的净利润为4.68亿元人民币,同比增长45.54%。这些数据表明公司在营收规模和盈利能力上均实现了高质量的快速增长。

- 第四季度业绩保持稳健: 2023年第四季度,公司实现收入4.37亿元人民币,同比增长32.80%;归母净利润1.31亿元人民币,同比增长34.11%;扣非净利润1.08亿元人民币,同比增长21.78%。单季度业绩的稳健增长,进一步印证了公司业务发展的持续性和韧性。

电生理业务国产替代进程加速

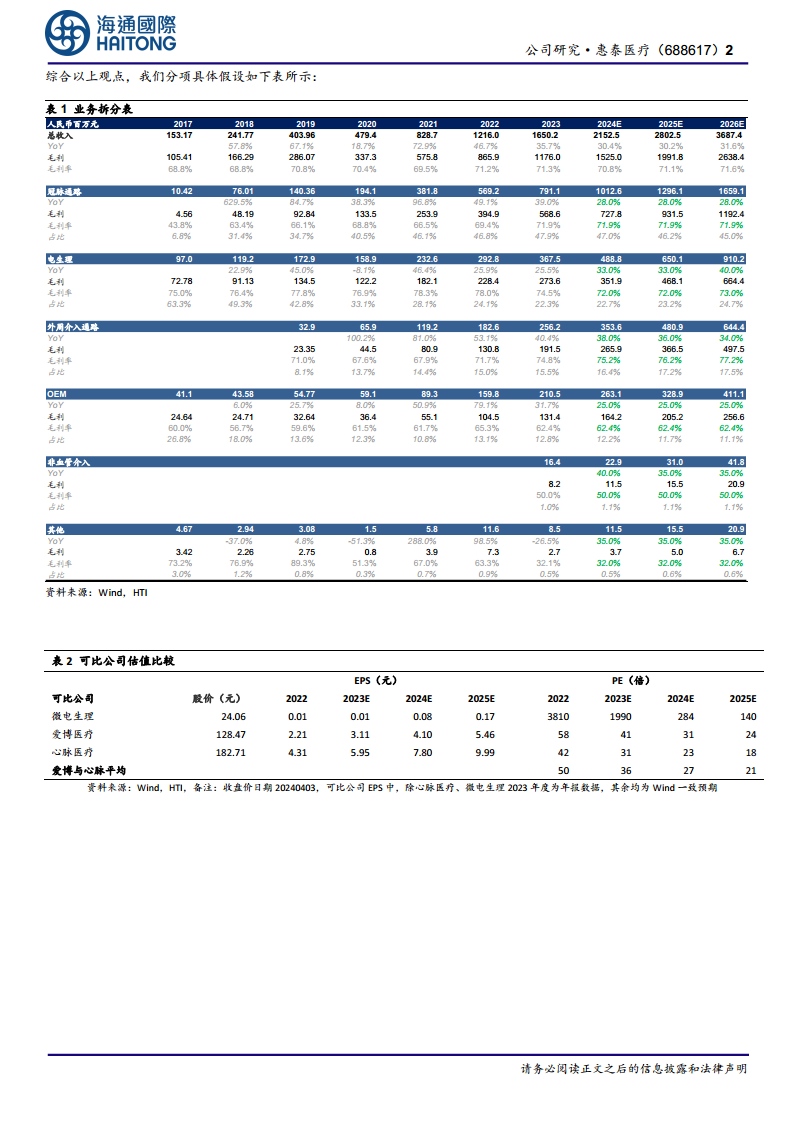

- 三维电生理手术量实现爆发式增长: 2023年,公司电生理产品营业收入为3.68亿元人民币,同比增长25.51%。国内电生理业务成功实现从传统二维手术向三维手术的升级,在超过800家医院完成了逾1万例三维电生理手术,手术量较2022年度增长超过200%。这一显著增长表明公司在高端电生理技术领域的领先地位和国产替代的加速趋势。

- 市场覆盖率与产品竞争力持续提升: 公司电生理产品在国内新增医院植入300余家,覆盖医院总数超过1100家。其中,可调弯十极冠状窦导管在细分市场中保持份额领先,可调弯鞘管通过带量采购项目成功进入200余家中心,有效提升了产品的市场准入和覆盖广度。

血管介入产品渗透率提升及多元化布局

- 冠脉与外周介入产品线表现突出: 2023年,公司冠脉通路类产品营业收入达到7.91亿元人民币,同比增长38.98%;外周介入类产品营业收入2.56亿元人民币,同比增长40.36%。血管介入类产品的覆盖率和入院渗透率进一步提升,入院家数较2022年底增长超过600家,整体覆盖医院数超过3600家,其中外周线入院增长超30%,冠脉线增长接近20%。

- OEM业务稳健发展与新产品线拓展: OEM产品营业收入为2.10亿元人民币,同比增长31.67%,保持了良好的增长态势。此外,公司新布局的泌尿系统产品线在2023年贡献营业收入0.16亿元人民币,标志着公司在非血管介入领域的多元化战略初见成效。

国际市场加速开拓与自主品牌影响力增强

- 境外收入实现显著增长: 2023年,公司国际业务整体呈现良好增长趋势,境外收入达到2.34亿元人民币,同比增长72.62%,远高于公司整体营收增速,显示出国际市场巨大的增长潜力。

- 自主品牌成为海外扩张核心驱动力: 中东非洲、独联体区域的境外收入同比增长超过100%,其他区域也实现了平稳增长。国际业务占主营业务收入的比例进一步提升至14.26%。PCI自主品牌和EP自主品牌是国际业务增长的主要驱动源头,表明公司自主品牌在海外市场的认可度和竞争力不断增强。

盈利预测与投资策略建议

- 未来业绩增长潜力展望: 基于公司所处赛道巨大的发展空间以及目前的高增长发展趋势,预计2024年至2026年公司归母净利润将分别达到6.97亿元、9.10亿元和11.99亿元人民币。同期,每股收益(EPS)预计分别为10.43元、13.61元和17.93元人民币。

- 基于高增长的投资评级与目标价: 报告维持对惠泰医疗“优于大市”的投资评级,并将2024年目标价上调至521.56元/股,对应2024年50倍的市盈率(PE)。这反映了市场对公司作为创新研发平台型企业未来持续高增长的信心。

潜在风险因素提示

- 市场竞争与政策风险: 报告提示了集中带量采购(集采)降价幅度可能加剧的风险,这可能对公司产品的毛利率和市场份额造成压力。

- 研发与市场推广风险: 新产品研发进度不及预期以及产品市场放量不及预期也是潜在风险,可能影响公司未来的业绩增长和市场竞争力。

关键财务数据与估值分析

- 核心财务指标预测: 报告提供了2022年至2026年预测期的详细财务数据,包括营业收入、净利润、EPS、毛利率和净资产收益率等。预测显示,公司未来几年营收和净利润将保持30%以上的复合增长率,毛利率维持在70%以上,净资产收益率保持在25%以上,体现了良好的盈利能力和成长性。

- 业务结构与可比公司估值: 通过业务拆分表,详细展示了冠脉通路、电生理、外周介入、OEM及非血管介入等各产品线的收入贡献和毛利率水平。同时,与微电生理、爱博医疗、心脉医疗等可比公司的估值比较,为投资者提供了参考依据,支持了对惠泰医疗的估值判断。

总结

惠泰医疗在2023年取得了令人瞩目的业绩增长,营业收入和归母净利润均实现高速攀升。这主要得益于其在电生理领域三维手术的突破性进展和国产替代的加速,以及血管介入产品市场渗透率的持续提升。同时,公司在国际市场开拓方面也表现出色,境外收入大幅增长,自主品牌成为海外扩张的关键驱动力。尽管面临集采降价、新品研发及放量不及预期等潜在风险,但作为一家具备强大创新研发能力的平台型公司,惠泰医疗凭借其在医疗器械领域的深厚积累和广阔的市场前景,预计未来几年将继续保持高速增长态势,展现出显著的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用