中心思想

业绩强劲增长与市场深度拓展

2023年,公司展现出卓越的财务表现,营业收入和归母净利润均实现大幅增长,尤其扣非归母净利润增速高达361%,远超行业平均水平。这一强劲增长主要得益于公司在三级医院市场的深度拓展,特别是AQ-300 4K超高清内镜系统等高端产品的成功推广,显著提升了市场份额和产品结构,进而带动了整体毛利率的持续优化。公司通过聚焦高价值医疗终端,有效巩固了其在国内软性内窥镜领域的领先地位。

研发驱动与未来增长信心

公司持续加大研发投入,2023年研发费用同比增长52.3%,占营收比例高达21.7%,显示出其对技术创新和产品迭代的高度重视。多款创新产品的成功发布,如UHD系列十二指肠镜和超细内镜等,进一步丰富了产品管线,确保了公司在技术上的行业优势。此外,公司通过设立高增长目标的股权激励计划,有效激发了核心团队的积极性,并向市场传递了对未来业绩持续高速增长的坚定信心,尽管面临新产品研发和市场推广等潜在风险,但其内在增长动力和战略布局预示着广阔的发展前景。

主要内容

核心业绩与市场拓展

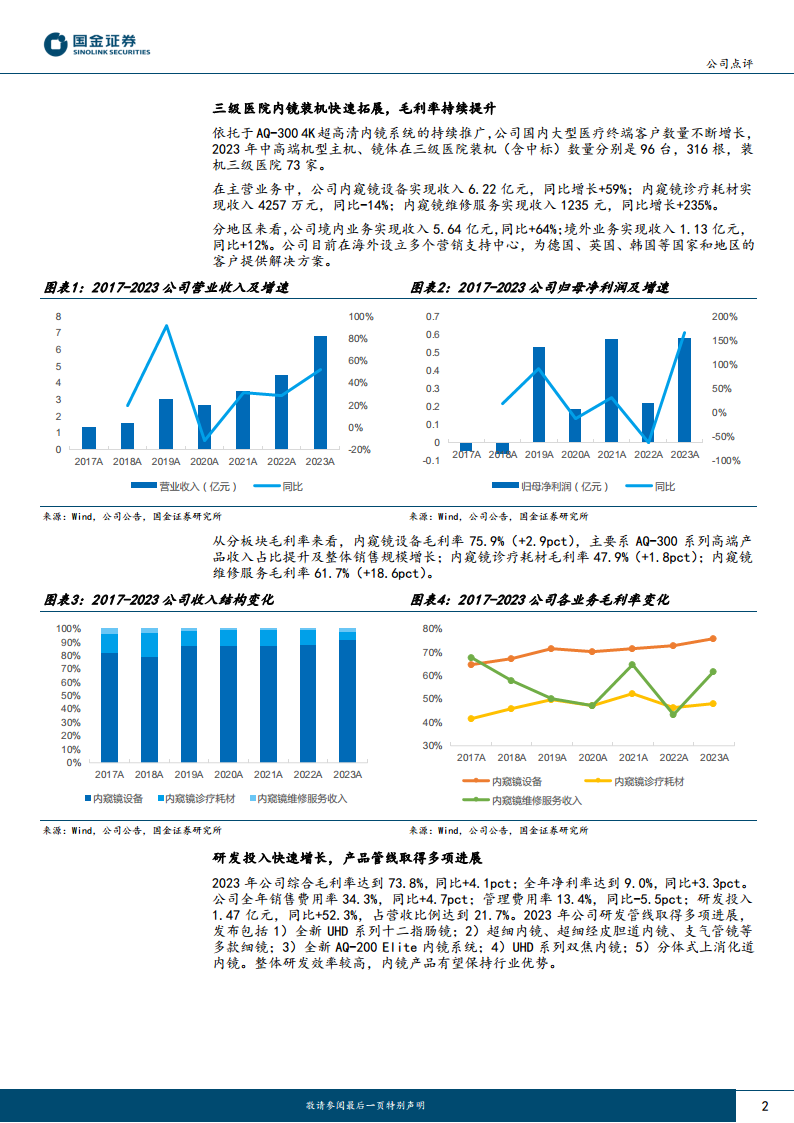

- 2023年度财务表现实现跨越式增长:2023年,公司整体经营业绩实现显著突破。全年实现营业收入6.78亿元人民币,同比大幅增长52%,显示出强劲的市场扩张能力。归属于母公司股东的净利润达到5785万元,同比激增167%,反映了公司盈利能力的显著提升。更值得关注的是,扣除非经常性损益后的归母净利润为4449万元,同比飙升361%,这表明公司核心业务的盈利质量和持续增长潜力得到了极大增强,摆脱了前期波动,进入高速发展轨道。

- 2023年第四季度业绩稳健增长,盈利结构优化:从季度表现来看,2023年第四季度公司实现收入2.49亿元,同比保持52%的增长速度,延续了全年的高增长态势。尽管归母净利润为1267万元,同比略有下降3%,但扣非归母净利润达到722万元,同比仍实现36%的增长。这表明在销售费用和研发投入可能增加的背景下,公司核心业务的盈利能力依然保持了健康增长,利润结构趋于优化。

- 三级医院市场深度渗透,高端产品策略成效显著:公司依托其旗舰产品AQ-300 4K超高清内镜系统的持续推广,在国内大型医疗终端客户群体中取得了显著进展。2023年,公司中高端机型主机和镜体在三级医院的装机(含中标)数量分别达到96台和316根,成功覆盖了73家三级医院。三级医院作为国内医疗体系的核心,其采购决策对品牌影响力、产品技术含量和临床应用价值要求极高,公司在此领域的快速拓展,不仅证明了其产品的高端定位和市场竞争力,也为其未来业绩增长奠定了坚实基础。

- 主营业务收入结构优化,毛利率持续提升:在主营业务构成中,内窥镜设备业务表现尤为突出,实现收入6.22亿元,同比大幅增长59%。该业务的毛利率达到75.9%,同比提升2.9个百分点,主要得益于AQ-300系列等高端产品收入占比的持续提升以及整体销售规模的扩大,这反映了公司产品结构向高附加值方向的成功转型。内窥镜诊疗耗材业务收入4257万元,同比下降14%,但毛利率仍有47.9%,同比提升1.8个百分点。内窥镜维修服务收入1235万元,同比激增235%,毛利率高达61.7%,同比提升18.6个百分点,显示出服务业务的巨大增长潜力和盈利能力。综合来看,公司2023年综合毛利率达到73.8%,同比提升4.1个百分点,净利率达到9.0%,同比提升3.3个百分点,整体盈利能力显著增强。

- 境内外市场协同发展,国际化布局稳步推进:公司境内业务实现收入5.64亿元,同比大幅增长64%,显示出国内市场的强劲需求和公司强大的本土市场拓展能力。同时,境外业务也实现收入1.13亿元,同比稳健增长12%。公司积极在海外设立多个营销支持中心,为德国、英国、韩国等国家和地区的客户提供解决方案,这标志着公司国际化战略的稳步推进,有助于分散单一市场风险,并抓住全球内窥镜市场的增长机遇。

研发创新与战略展望

- 研发投入持续高增长,产品管线取得多项突破:公司在2023年持续加大研发投入,全年研发费用达到1.47亿元,同比大幅增长52.3%,与营收增速保持同步,研发投入占营收比例高达21.7%,远高于许多同行业公司,彰显了公司以技术创新为核心驱动力的发展战略。在研发管线方面,公司取得了多项重要进展,成功发布了包括全新UHD系列十二指肠镜(拓展了ERCP等复杂介入诊疗领域)、超细内镜(如超细经皮胆道镜、支气管镜,满足微创诊疗需求)、全新AQ-200 Elite内镜系统(提升中端市场竞争力)、UHD系列双焦内镜(提供更精细的诊断能力)以及分体式上消化道内镜(提升操作便利性)等多个创新产品。这些新产品的推出,不仅丰富了公司的产品矩阵,也进一步巩固了其在内窥镜领域的技术优势和市场竞争力。

- 费用结构优化,盈利能力持续提升:在费用控制方面,公司2023年销售费用率为34.3%,同比提升4.7个百分点,这与公司加大市场推广力度、拓展三级医院客户的战略相符。同时,管理费用率下降至13.4%,同比减少5.5个百分点,显示出公司在内部运营效率提升和精细化管理方面的成效。研发投入的高占比(21.7%)则体现了公司对未来增长的长期投资。综合来看,公司在保持高强度市场投入和研发投入的同时,通过优化管理效率和产品结构,实现了整体盈利能力的显著提升。

- 股权激励计划设定高速增长目标,彰显未来发展信心:2023年10月,公司发布了新一期股票激励计划,为核心团队设定了极具挑战性的业绩目标。该计划要求2024-2026年公司收入分别达到9.9亿元、14.0亿元和20.0亿元,同比增长率分别为50%、41%和43%;同时,剔除股份支付费用和商誉减值影响后的净利润分别达到1.2亿元、1.8亿元和2.7亿元,同比增长率均为50%。这些高增长目标不仅旨在激发核心团队的积极性和创造力,更向市场传递了公司管理层对未来经营业绩持续高速增长的坚定信心和清晰规划。

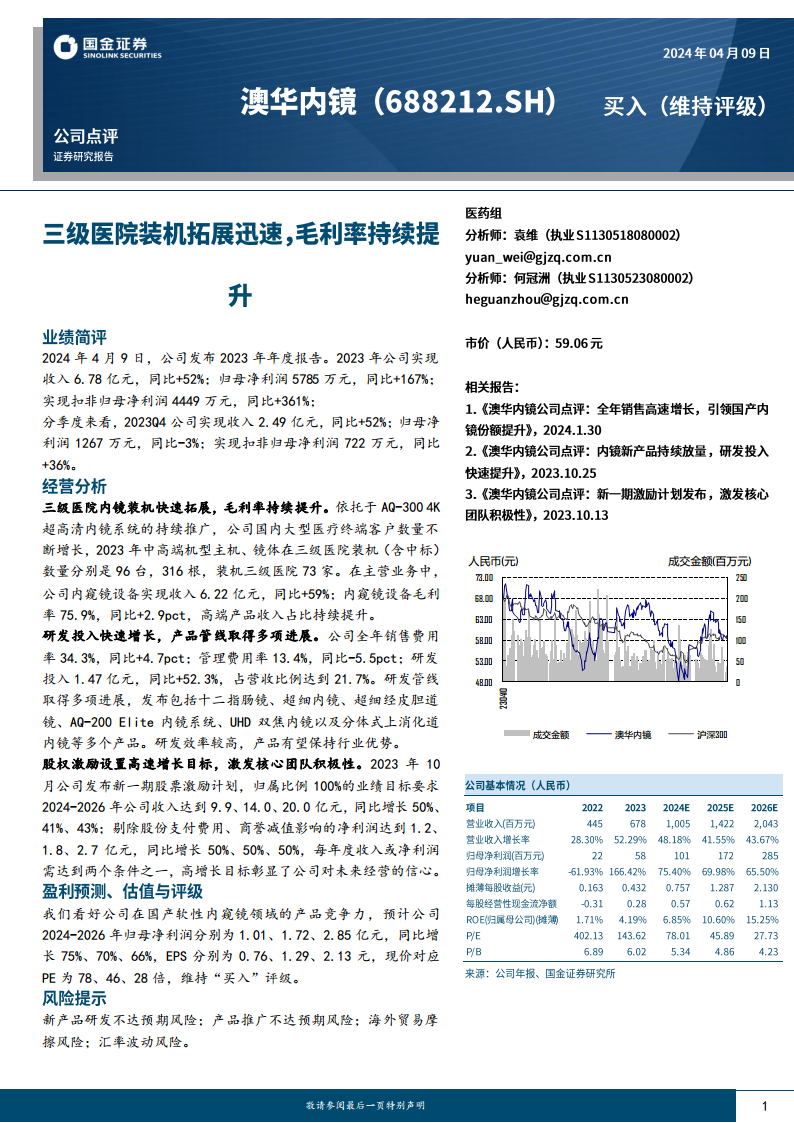

- 分析师维持“买入”评级,并提示潜在风险:基于公司在国产软性内窥镜领域的产品竞争力、市场拓展成果和研发创新能力,分析师对公司未来发展持乐观态度,并维持“买入”评级。预计公司2024-2026年归母净利润将分别达到1.01亿元、1.72亿元和2.85亿元,同比增速分别为75%、70%和66%,对应EPS分别为0.76元、1.29元和2.13元,现价对应PE分别为78倍、46倍和28倍,显示出随着业绩增长,估值将逐步回归合理区间。然而,报告也提示了多项潜在风险,包括新产品研发进度或效果不达预期、产品市场推广不及预期、海外贸易摩擦可能对出口和原材料采购造成影响,以及汇率波动对境外业务收入和利润的潜在冲击,这些都需要公司在未来发展中予以密切关注和有效管理。

总结

2023年,公司凭借其在高端内窥镜市场的深耕和卓越的研发创新能力,实现了营收和净利润的爆发式增长,尤其在三级医院市场的渗透率显著提升,高端产品占比的增加有效驱动了毛利率的持续优化。公司持续高强度的研发投入,成功推出了多款具有市场竞争力的新产品,进一步巩固了其技术领先地位。同时,通过设立雄心勃勃的股权激励目标,公司展现了对未来业绩持续高速增长的坚定信心。尽管面临新产品研发、市场推广、海外贸易摩擦及汇率波动等风险,但公司强劲的增长势头、清晰的战略布局以及分析师的“买入”评级,共同描绘了一个充满潜力的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用