中心思想

民营医药流通龙头,数字化驱动增长

九州通作为中国领先的民营医药流通企业,正通过科技驱动和数字化转型实现业务的全面升级与稳健增长。公司构建了覆盖全链条的医药产业综合服务平台,并积极拓展多元化业务,以适应行业发展趋势。

资产优化与多元化发展

公司通过推进公募REITs战略,旨在盘活其庞大的医药物流仓储资产,优化资本结构,并向轻资产运营模式转型。同时,其在总代品牌推广、医药工业自产、新零售及医疗健康服务等多个业务板块的布局,共同构筑了其未来增长的多元化动力。

主要内容

核心业务与战略转型

- 综合流通平台,营收稳健增长: 九州通成立于1999年,是一家科技驱动型的全链医药产业综合服务商,主营业务涵盖数字化医药分销与供应链、总代品牌推广、医药工业自产及OEM、医药新零售与万店加盟、医疗健康与技术增值服务、数字物流技术与供应链解决方案六大方面。公司营收从2019年的994.97亿元增长至2022年的1404.24亿元,复合年增长率(CAGR)达12.17%;归母净利润从17.27亿元增至20.85亿元,CAGR为6.49%。2023年前三季度,公司实现收入1143.64亿元,同比增长11.09%;扣非归母净利润17.28亿元,同比增长14.01%;经营活动产生的现金流量净额为7.99亿元,同比大幅增长154.30%。

- 创新转型升级,数字化赋能分销: 九州通在行业内率先实施由传统医药分销向数字化、平台化和互联网化的转型升级,并推行“医药分销+物流配送+产品推广”的综合服务模式。公司搭建了行业稀缺的“千亿级”医药供应链服务平台,完成了全品类采购、全渠道覆盖和全场景服务的业务布局。2023年前三季度,公司数字物流技术与供应链解决方案业务同比增长31.59%,毛利同比大幅增长50.11%。面向单体药店、诊所等客户的数字化分销业务规模不断扩大,药九九B2B电商平台自营交易规模已达84.93亿元;平台拥有注册用户40万⁺、活跃用户35万⁺,覆盖全国99%的行政区域,成为国内领先的院外数智化交易服务平台。

- REITs战略积极推进,盘活优质资产: 截至2023年三季度末,九州通在各级政府支持下,持续开展公募REITs的申报发行工作。公司拟以拥有的约330多万平方米的医药物流仓储资产及配套设施为底层资产,分批发行公募REITs,以盘活公司庞大的仓储物流资产及配套设施,重构公司轻资产运营商业模式,加快资产流动性,拓宽多元化权益融资渠道,建立资产开发良性循环模式,以提升公司资产运营能力,实现多元化收益。公司已于2023年10月向国家发改委正式提交公募REITs申报材料。

- 盈利预测与投资建议: 报告预测公司2023-2025年净利润分别为23.69亿元、27.23亿元、31.71亿元,同比增长13.6%、14.9%、16.4%,EPS分别为0.61、0.70、0.81元。考虑到公司作为国内民营医药流通龙头,创新转型升级有望带来估值溢价,同时REITs发行提升流动性,报告给予其2024年19倍PE,对应目标价13.24元,给予“优于大市”评级。

- 风险提示: 数字化转型落地不及预期风险;市场竞争风险;政策影响风险;应收账款坏账风险。

各业务板块运营分析

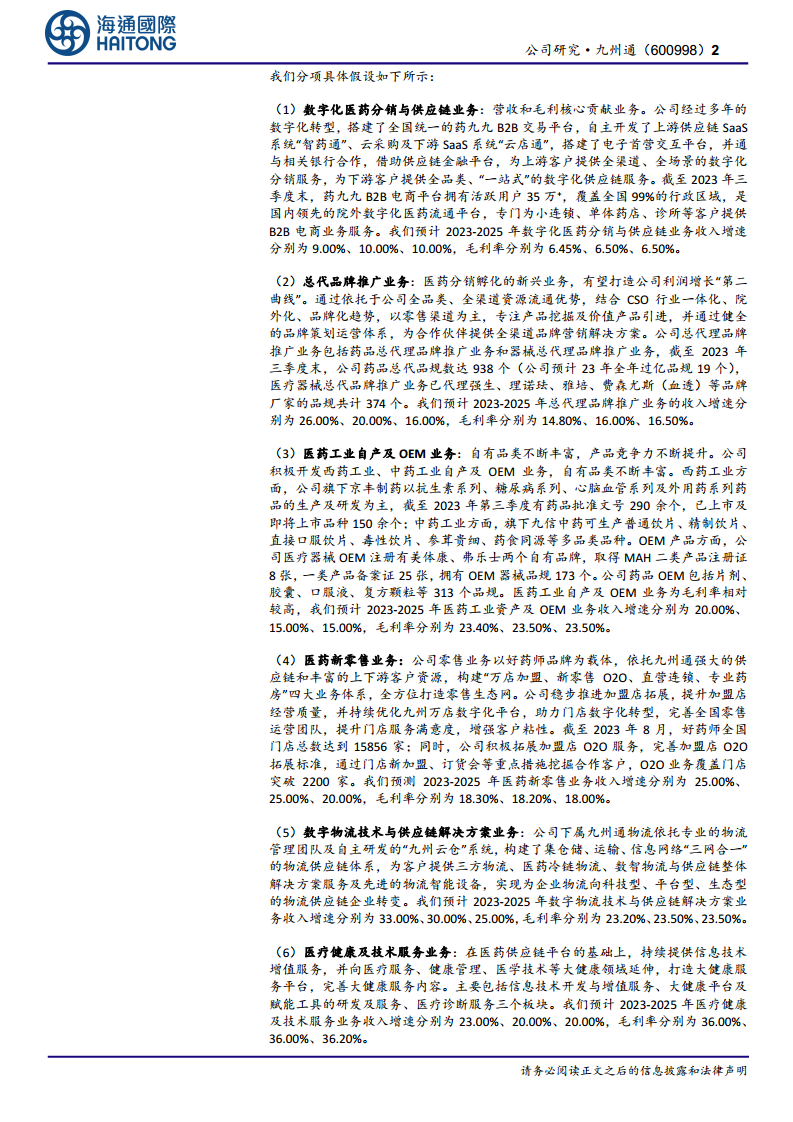

- 数字化医药分销与供应链业务: 该业务是公司营收和毛利的核心贡献。公司通过药九九B2B交易平台、上游供应链SaaS系统“智药通”和下游SaaS系统“云店通”,为客户提供全渠道、全场景的数字化分销与供应链服务。截至2023年三季度末,药九九B2B电商平台活跃用户达35万⁺,覆盖全国99%的行政区域。预计2023-2025年收入增速分别为9.00%、10.00%、10.00%,毛利率分别为6.45%、6.50%、6.50%。

- 总代品牌推广业务: 作为医药分销孵化的新兴业务,该业务有望成为公司利润增长的“第二曲线”。公司依托全品类、全渠道资源流通优势,以零售渠道为主,提供全渠道品牌营销解决方案。截至2023年三季度末,药品总代品规数达938个,医疗器械总代品牌推广业务已代理强生、理诺珐等品牌,品规共计374个。预计2023-2025年收入增速分别为26.00%、20.00%、16.00%,毛利率分别为14.80%、16.00%、16.50%。

- 医药工业自产及OEM业务: 公司积极开发西药工业、中药工业自产及OEM业务,自有品类不断丰富。西药工业方面,京丰制药拥有290余个药品批准文号,已上市及即将上市品种150余个。中药工业方面,九信中药可生产普通饮片、精制饮片等。OEM产品方面,医疗器械OEM拥有美体康、弗乐士两个自有品牌,取得MAH二类产品注册证8张,一类产品备案证25张,OEM器械品规173个;药品OEM包括313个品规。该业务毛利率相对较高,预计2023-2025年收入增速分别为20.00%、15.00%、15.00%,毛利率分别为23.40%、23.50%、23.50%。

- 医药新零售业务: 公司以“好药师”品牌为载体,构建“万店加盟、新零售O2O、直营连锁、专业药房”四大业务体系。截至2023年8月,好药师全国门店总数达到15856家;O2O业务覆盖门店突破2200家。预计2023-2025年收入增速分别为25.00%、25.00%、20.00%,毛利率分别为18.30%、18.20%、18.00%。

- 数字物流技术与供应链解决方案业务: 九州通物流依托专业的物流管理团队及自主研发的“九州云仓”系统,构建了集仓储、运输、信息网络“三网合一”的物流供应链体系,为客户提供三方物流、医药冷链物流、数智物流与供应链整体解决方案服务及先进的物流智能设备。预计2023-2025年收入增速分别为33.00%、30.00%、25.00%,毛利率分别为23.20%、23.50%、23.50%。

- 医疗健康及技术服务业务: 在医药供应链平台的基础上,公司持续提供信息技术增值服务,并向医疗服务、健康管理、医学技术等大健康领域延伸,打造大健康服务平台。主要包括信息技术开发与增值服务、大健康平台及赋能工具的研发及服务、医疗诊断服务三个板块。预计2023-2025年收入增速分别为23.00%、20.00%、20.00%,毛利率分别为36.00%、36.00%、36.20%。

总结

九州通作为中国民营医药流通领域的领军企业,通过持续的数字化转型和全链条服务整合,实现了营收和利润的稳健增长。公司积极推进公募REITs战略,旨在盘活现有物流资产,优化资本结构,并为未来的轻资产运营模式奠定基础。在核心的数字化医药分销与供应链业务持续贡献的同时,总代品牌推广、医药工业自产及OEM、医药新零售、数字物流技术与供应链解决方案以及医疗健康及技术服务等多元化业务板块也展现出强劲的增长潜力。尽管面临市场竞争和政策变化等风险,九州通凭借其创新的商业模式、广泛的业务布局和前瞻性的战略规划,有望在医药流通行业保持领先地位并实现可持续发展。

微信扫一扫-立即使用

微信扫一扫-立即使用