中心思想

创新管线驱动未来增长

迈威生物-U凭借其丰富的创新药管线,特别是NECTIN-4 ADC (9MW2821)和新一代长效升白药(8MW0511),展现出强大的市场潜力。NECTIN-4 ADC在多瘤种中表现出广谱抗肿瘤活性,并具备成为同类最佳(BIC)产品的潜力,其海外授权前景广阔。长效升白药已提交上市申请,预计2025年获批,有望为公司带来新的增长点。

战略性市场拓展与财务展望

公司积极拓展生物类似药的国内外市场,地舒单抗和阿达木单抗等产品已在国内获批并加速海外商业化布局,预计将为公司未来的创新研发提供资金支持。尽管2023年公司仍处于亏损状态,但随着创新药和生物类似药的逐步上市及放量,预计未来几年营收将实现高速增长,亏损有望逐步收窄,长期发展前景可观。

主要内容

2023年财务表现概览

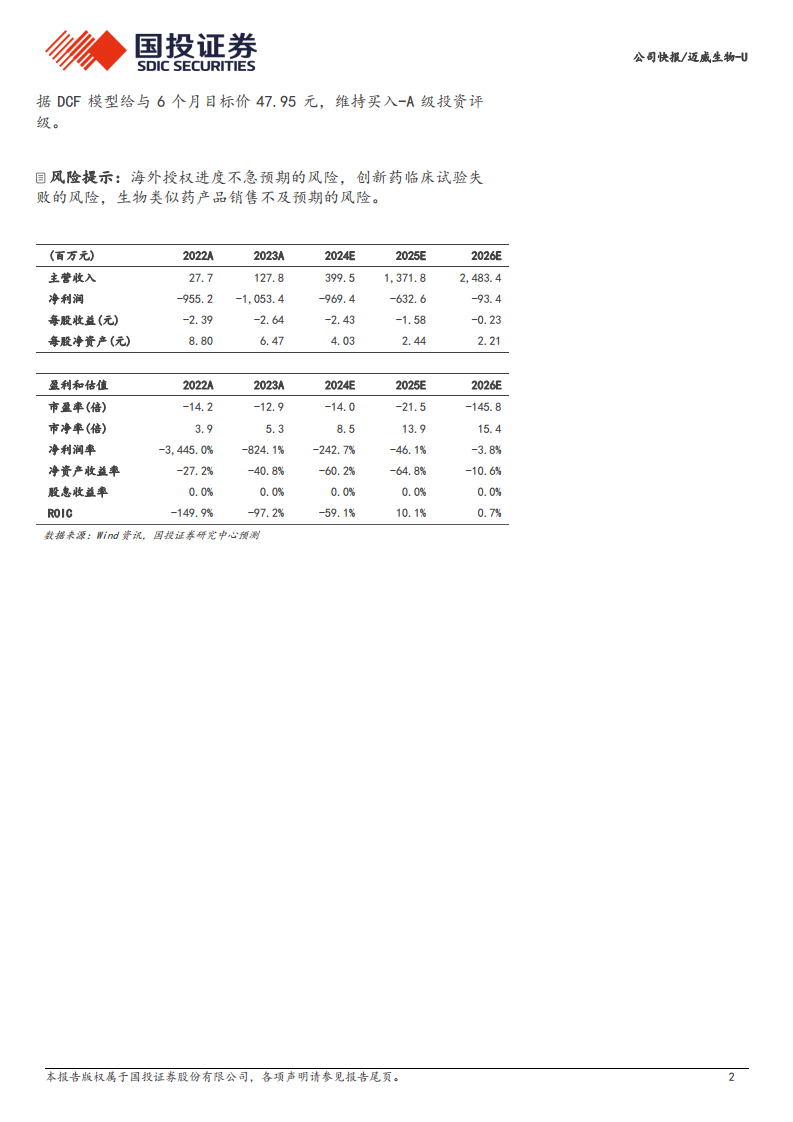

根据公司发布的2023年年报,迈威生物-U在报告期内实现了显著的营收增长,达到1.28亿元,同比增长361.03%。然而,公司同期归母净利润为-10.53亿元,扣非归母净利润为-10.60亿元,显示公司仍处于研发投入期,尚未实现盈利。

核心创新药管线进展

NECTIN-4 ADC (9MW2821)

公司核心创新药管线NECTIN-4 ADC (9MW2821)展现出优异的临床数据和广阔的市场前景。该产品已披露在尿路上皮癌、食管癌、宫颈癌等多个瘤种中具有广谱的抗肿瘤活性。考虑到目前海外市场仅有一款NECTIN-4 ADC获批上市,9MW2821作为在研同类产品中进度最快且临床数据具备BIC潜力的药物,其未来海外授权值得高度期待。

新一代ADC技术平台

迈威生物基于其新一代ADC技术开发的B7H3 ADC和TROP2 ADC两项1期临床试验正在顺利推进。该新一代ADC在结构设计上与阿斯利康自研ADC相似,主要差异在于公司自研的IDconnect接头,能够产出以DAR 4为主成分的定点偶联药物,综合来看成药确定性高。

生物类似药市场拓展

长效升白药 (8MW0511)

公司的新一代长效升白药8MW0511为人血清白蛋白-人粒细胞集落刺激因子融合蛋白,与已上市的PEG长效升白药和Fc融合蛋白长效升白药具有差异化优势。该产品已于2023年12月递交上市申请,预计有望在2025年获批上市,将成为公司重要的收入来源。

地舒单抗生物类似药

地舒单抗生物类似药在国内已获批上市并开始放量。同时,公司正积极与巴基斯坦、埃及、哥伦比亚、厄瓜多尔、泰国、印尼等新兴市场合作伙伴共同推进海外商业化,以扩大市场覆盖。

阿达木单抗生物类似药

阿达木单抗生物类似药的海外市场商业化推广进展顺利,已与巴基斯坦、摩洛哥、菲律宾、阿根廷等4个国家签署正式协议,并已向印尼、埃及、巴基斯坦递交注册申请文件,显示出公司在全球市场的布局能力。

阿柏西普生物类似药

阿柏西普生物类似药已完成3期临床试验的受试者入组,未来有望进一步丰富公司的生物类似药产品组合。上述生物类似药在国内及海外市场的销售放量,预计将为公司未来的创新发展提供重要的资金支持。

投资建议与风险提示

国投证券维持迈威生物-U“买入-A”投资评级,并给予6个月目标价47.95元。预计公司2024年至2026年的收入将分别达到4.00亿元、13.72亿元和24.83亿元,净利润分别为-9.69亿元、-6.33亿元和-0.93亿元。尽管短期内仍面临亏损,但考虑到公司已上市/即将上市产品的放量潜力以及丰富的临床研发管线,公司未来发展前景可观。

然而,报告也提示了多项风险,包括海外授权进度不及预期的风险、创新药临床试验失败的风险以及生物类似药产品销售不及预期的风险。

财务预测与估值分析

收入与利润预测

根据国投证券的预测,迈威生物的营业收入将从2023年的1.28亿元大幅增长至2024年的3.995亿元(同比增长212.5%),2025年达到13.718亿元(同比增长243.4%),2026年进一步增至24.834亿元(同比增长81.0%)。净利润方面,预计亏损将逐年收窄,从2024年的-9.69亿元降至2026年的-0.93亿元。

估值模型与目标价

报告采用DCF估值模型对公司进行估值,设定WACC为9.0%,永续增长率为3.5%。根据模型预测,公司市值约为191.6亿元,对应6个月目标价47.95元。DCF模型中,NECTIN-4 ADC (9MW2821)和长效升白药(8MW0511)被预测为未来收入增长的主要驱动力,预计在2025年和2026年贡献显著收入。

总结

迈威生物-U在2023年实现了营收的强劲增长,但仍处于战略性亏损阶段,主要源于其在创新药研发上的巨大投入。公司拥有前景广阔的创新药管线,特别是NECTIN-4 ADC的海外授权潜力巨大,以及长效升白药的即将上市。同时,生物类似药的国内外市场拓展策略有望为公司提供持续的现金流支持,以反哺创新研发。尽管面临海外授权、临床试验和产品销售等风险,但基于其丰富的研发管线和市场布局,公司未来发展前景被认为可观,预计营收将高速增长,亏损将逐步收窄,长期价值值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用