中心思想

业绩超预期与核心驱动力

天坛生物在2024年第一季度实现了超出市场预期的业绩表现,尽管营业收入同比小幅下滑5.42%至12.22亿元,但归母净利润和扣非归母净利润分别实现了20.91%和23.82%的显著增长,达到3.17亿元和3.13亿元。这一强劲的利润增长主要得益于产品价格的优化、成本费用的有效管控以及静注人免疫球蛋白(静丙)终端需求的持续旺盛,静丙已成为公司业绩增长的重要驱动因素。

战略布局与未来展望

公司管理层通过增持计划彰显了对未来发展的坚定信心,并积极推进“提质增效重回报”战略,持续强化核心竞争力。在产品研发方面,天坛生物在第四代静丙和重组凝血因子等创新血制品领域保持领先地位,多款新产品已获批上市或处于临床试验后期,这将持续提升公司的血浆综合利用率和市场竞争力。基于此,分析师维持了对公司2024年至2026年归母净利润的积极预测,并重申“增持”评级,预示着公司未来盈利能力的持续增长。

主要内容

2024年一季度业绩分析

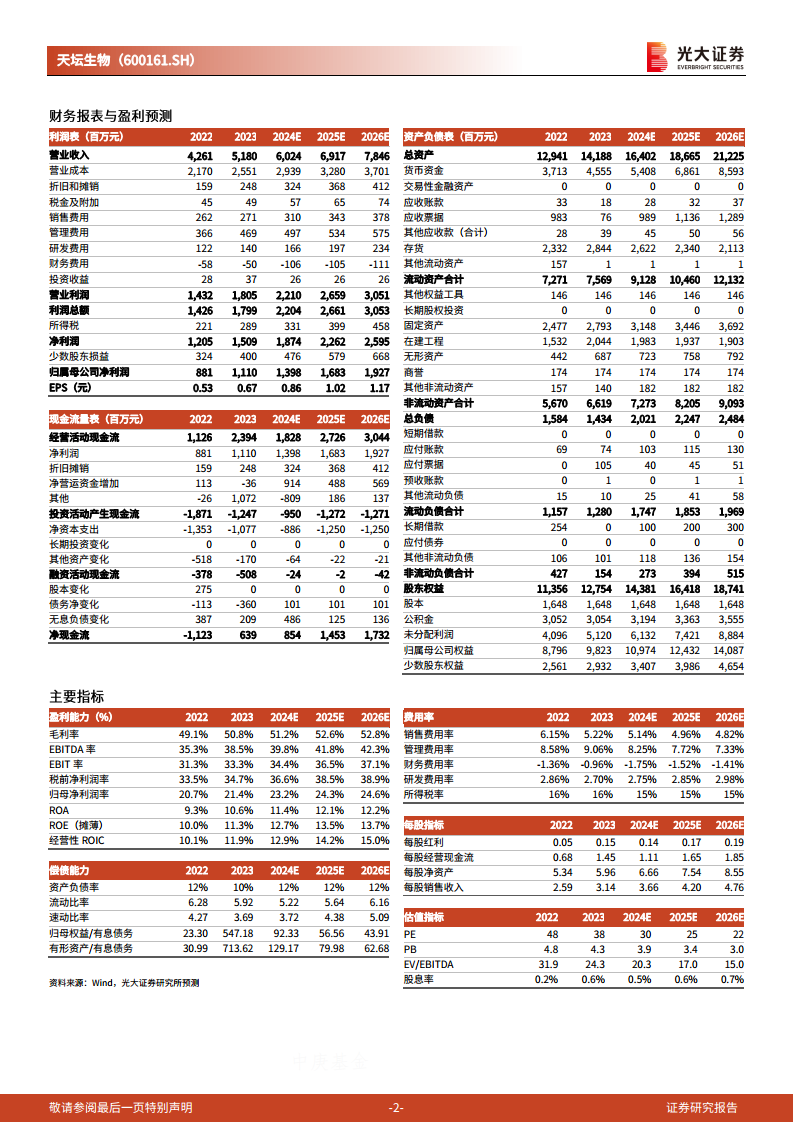

天坛生物发布的2024年第一季度业绩快报显示,公司实现营业收入12.22亿元,同比下降5.42%。尽管营收有所下滑,主要原因是销售量相比去年同期有小幅下降,但公司的盈利能力显著提升。归属于母公司股东的净利润达到3.17亿元,同比增长20.91%;扣除非经常性损益后的归母净利润为3.13亿元,同比增长23.82%。基本每股收益(EPS)为0.19元。这一业绩表现超出了市场预期,主要得益于产品价格的优化以及公司在成本费用方面的有效管控。报告强调,血制品板块整体维持高景气度,特别是静丙终端需求持续旺盛,成为拉动公司业绩增长的关键因素。

管理层信心与产品创新

公司管理层通过实际行动展现了对公司未来前景的强烈信心。自2023年9月1日起的增持计划已于2024年3月1日顺利完成,包括部分董事、监事和高级管理人员在内的11人合计增持公司股份275,600股,占公司总股本的0.02%,累计增持金额达7,222,307元。此次增持计划完成率为125.61%,增持主体均已超额完成承诺金额,充分体现了管理层对公司长期投资价值和持续稳定发展的认可。

在产品创新方面,天坛生物持续巩固其在血制品行业的领先地位。成都蓉生通过层析工艺制备的第四代10%浓度静注人免疫球蛋白(蓉生静丙10%)在国内首家获批上市,标志着公司在高端血制品领域的突破。此外,成都蓉生注射用重组人凝血因子Ⅷ也获得了上市许可,进一步丰富了公司的产品线。目前,成都蓉生人纤维蛋白原和兰州血制人凝血酶原复合物正处于上市许可申请阶段。同时,多项研发课题进展顺利,包括成都蓉生皮下注射人免疫球蛋白、注射用重组人凝血因子Ⅶa等正在开展Ⅲ期临床试验;成都蓉生注射用重组人凝血因子Ⅷ-Fc融合蛋白和贵州血制人凝血酶原复合物已获得《药物临床试验批准通知书》。这些新产品的持续上市和研发进展,将有效提升公司的血浆综合利用率,并强化其在免疫球蛋白类和重组凝血因子类新产品领域的领先地位。

未来盈利预测与风险评估

光大证券研究所维持了对天坛生物未来盈利能力的积极预测。预计公司2024年至2026年的归母净利润将分别达到13.98亿元、16.83亿元和19.27亿元,同比增速分别为25.98%、20.39%和14.49%。按最新股本测算,对应的每股收益(EPS)分别为0.86元、1.02元和1.17元。基于当前股价25.81元,对应的市盈率(PE)分别为30倍、25倍和22倍。鉴于公司强劲的业绩增长潜力、领先的产品管线和管理层的信心,分析师维持了“增持”的投资评级。

然而,报告也提示了潜在风险,包括采浆量低于预期的风险,这可能影响血制品生产的原材料供应;层析静丙销售推广低于预期的风险,可能导致新产品市场渗透不及预期;以及部分品种竞争格局恶化的风险,可能对公司产品的市场份额和盈利能力造成压力。

总结

天坛生物在2024年第一季度展现了强劲的盈利能力,归母净利润和扣非归母净利润均实现超20%的同比增长,超出市场预期。这主要得益于静丙产品的高景气度、有效的产品价格策略和成本费用管控。公司管理层通过增持行动彰显了对未来发展的坚定信心,并通过持续的产品创新,如第四代静丙和重组凝血因子等,不断提升血浆综合利用率和市场竞争力。分析师维持了对公司未来三年盈利的乐观预测和“增持”评级,但同时提醒投资者关注采浆量、新产品推广及市场竞争等潜在风险。整体而言,天坛生物凭借其在血制品领域的领先地位和持续的创新能力,有望在未来保持稳健增长。

微信扫一扫-立即使用

微信扫一扫-立即使用