中心思想

2023年业绩承压与韧性增长

华利集团在2023年面临外部需求扰动和下游客户去库存的挑战,导致全年营业收入同比下滑2.21%至201.14亿元,归母净利润同比下滑0.86%至32.00亿元。然而,公司展现出较强的经营韧性,扣非净利润实现0.52%的同比增长,且归母净利率同比提升0.22个百分点至15.91%,表现优于同业。尤其值得关注的是,2023年第四季度业绩已实现转正,收入同比增长11.74%,归母净利润同比增长16.71%,预示着需求端的回暖。

战略布局与未来增长潜力

面对市场波动,华利集团持续深化内部管理,通过提供优质服务增强与核心客户的合作粘性,并积极拓展新客户。公司稳步推进产能扩张计划,预计2024年上半年将有位于越南和印度尼西亚的多家新建工厂逐步投产,这将有效提升公司产能效率,为未来订单景气度回升后的高质量增长奠定基础。分析师维持“买入”评级,并对公司2024-2026年的盈利能力持乐观态度,认为公司将受益于运动赛道的高景气度,持续提升市场份额。

主要内容

2023年业绩回顾与季度表现

收入与利润概况

2023年,华利集团实现营业收入201.14亿元,同比下降2.21%。归母净利润为32.00亿元,同比下降0.86%。扣除非经常性损益后的净利润为31.82亿元,同比增长0.52%。每股收益(EPS)为2.74元,并拟每股派发现金红利1.20元(含税)。尽管收入和归母净利润略有下滑,但公司在需求疲软背景下,归母净利率同比提升0.22个百分点至15.91%,显示出较强的盈利能力和成本控制。

季度业绩趋势

从季度数据来看,公司业绩呈现逐季改善的趋势。2023年第一至第四季度,单季度收入同比增速分别为-11.23%、-3.87%、-6.92%、+11.74%。归母净利润同比增速分别为-25.77%、+6.66%、-5.93%、+16.71%。特别是第四季度,收入和利润增速均已转正,表明下游客户去库存影响减弱,订单开始逐步恢复增长。各季度归母净利率分别为13.14%、17.56%、16.31%、15.73%,其中Q1后净利率基本恢复正常水平。

运营数据分析

运动鞋销量与单价

2023年,公司销售运动鞋1.90亿双,同比减少13.85%。尽管销量有所下降,但推算人民币口径单价同比提升13.51%,美元口径单价同比提升8.71%,这部分差异主要受汇率影响。单价的提升在一定程度上弥补了销量的下滑。

收入结构:品类与地区

按品类划分,运动休闲鞋、户外靴鞋、运动凉鞋/拖鞋及其他在2023年分别占总收入的88.53%、6.73%、4.56%。其中,户外靴鞋收入同比增长30.45%,表现强劲;运动休闲鞋收入同比下降3.64%,运动凉鞋/拖鞋及其他收入同比下降9.01%。

按品牌客户总部所在地划分,美国、欧洲、其他地区在2023年分别占总收入的85.88%、12.25%、1.69%。各地区收入均有所下滑,美国地区同比下滑0.27%,欧洲地区同比下滑12.30%,其他地区同比下滑13.92%。

主要客户表现

2023年前五大客户收入合计占比为82.37%,同比下降8.90个百分点,合计收入同比下滑11.74%。前五大客户结构保持稳定,收入占比分别为38%、20%、12%、7%、6%,其中第二大客户收入实现2.64%的同比增长,而其他主要客户收入均有不同程度的下滑。

产能利用情况

公司成品鞋工厂主要位于越南,2023年总产能为2.21亿双。产能利用率为86.66%,同比下降4.29个百分点,反映出订单需求在一定时期内有所减少。

财务指标分析

毛利率与费用率

2023年公司毛利率同比下降0.27个百分点至25.59%。分品类看,运动休闲鞋毛利率为26.07%(同比-0.65PCT),户外靴鞋为18.68%(同比+2.20PCT),运动凉鞋/拖鞋及其他为24.19%(同比+5.60PCT)。分地区看,美国、欧洲、其他地区毛利率分别为25.78%(同比-0.45PCT)、24.01%(同比-0.37PCT)、20.99%(同比+3.81PCT)。从季度来看,下半年毛利率同比回升,23Q3和Q4分别同比提升1.35和0.62个百分点。

期间费用率同比下降0.36个百分点至4.87%。其中,销售费用率0.35%(同比-0.03PCT),管理费用率3.43%(同比-0.33PCT),研发费用率1.54%(同比+0.12PCT),财务费用率-0.44%(同比-0.13PCT)。财务费用减少主要得益于2023年定期存款增加带来的利息收入贡献。

其他财务状况

2023年末,公司存货同比增加11.28%至27.41亿元,存货周转天数为63天,同比增加2天。应收账款同比增加20.87%至37.65亿元,应收账款周转天数为62天,同比增加13天。资本开支为11.55亿元,同比减少31.45%。经营净现金流为36.94亿元,同比增加5.45%,显示公司现金流状况良好。

未来展望与投资建议

行业与公司前景

报告指出,随着运动品牌产品库存趋于正常,2023年第四季度公司订单已逐步恢复增长。展望2024年,随着订单景气度回升,公司产能效率有望进一步释放,从而带动业绩实现高质量增长。公司作为制造龙头,持续深化内功,通过优质服务增强客户粘性,并凭借良好口碑不断拓展新客户。

产能扩张计划

公司稳步推进产能扩张,预计2024年上半年将有越南的两家新建工厂(一家成品鞋工厂和一家鞋面、鞋底等半成品工厂)以及印度尼西亚的一家新建成品鞋工厂逐步投产。这些新增产能将为公司未来的增长提供坚实支撑。

盈利预测与评级

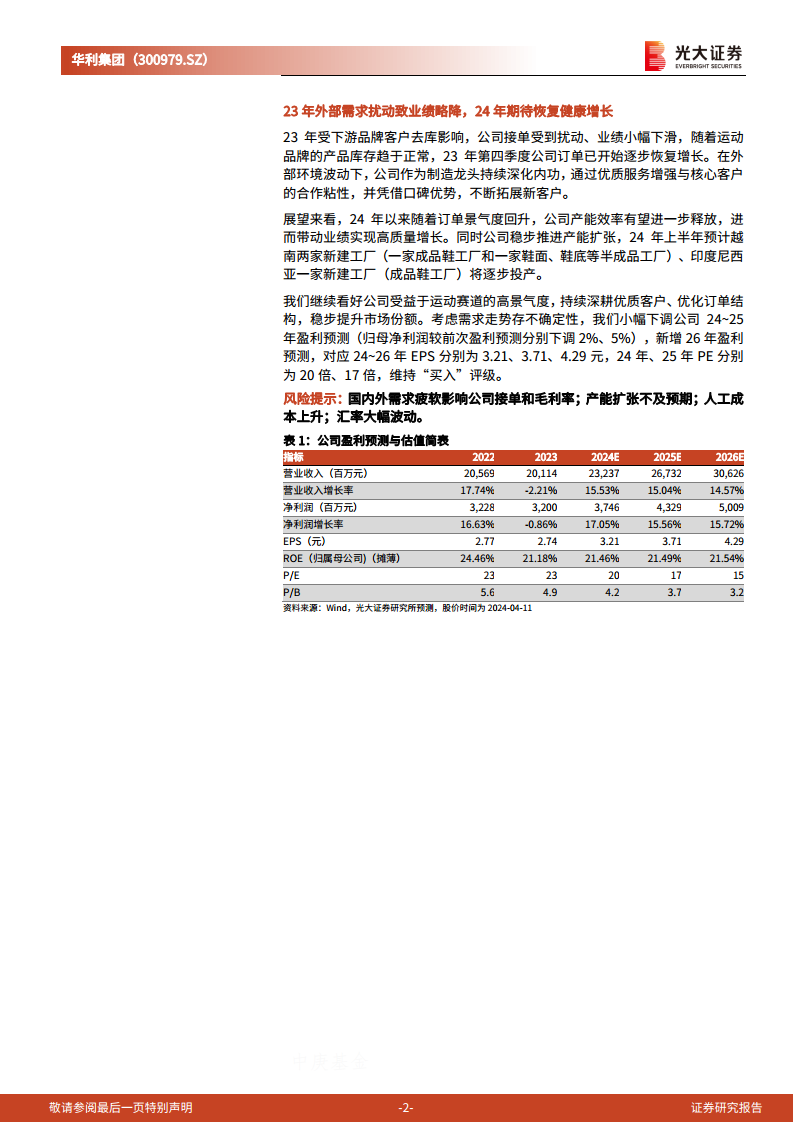

分析师继续看好公司受益于运动赛道的高景气度,持续深耕优质客户、优化订单结构,稳步提升市场份额。考虑到需求走势仍存在不确定性,分析师小幅下调了公司2024-2025年归母净利润预测(分别下调2%和5%),并新增了2026年盈利预测。预计2024-2026年EPS分别为3.21元、3.71元、4.29元,对应2024年、2025年PE分别为20倍、17倍。报告维持对华利集团的“买入”评级。

风险提示

报告提示了多项潜在风险,包括国内外需求疲软可能影响公司接单和毛利率、产能扩张不及预期、人工成本上升以及汇率大幅波动等。

总结

华利集团在2023年面临外部需求疲软和客户去库存的挑战,导致全年营收和归母净利润小幅下滑。然而,公司通过有效的成本控制和经营优化,实现了扣非净利润的增长和净利率的提升,并在第四季度展现出强劲的复苏势头,订单和业绩增速均转正。公司在运营层面,通过单价提升部分抵消了销量下滑的影响,并持续优化客户结构和产品组合。展望未来,随着运动品牌库存回归正常水平和公司新建产能的逐步投产,华利集团有望在2024年实现健康增长。分析师维持“买入”评级,并看好公司在运动赛道中的长期增长潜力,但也提示了需求、产能、成本和汇率等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用