中心思想

业绩承压下的业务韧性与结构优化

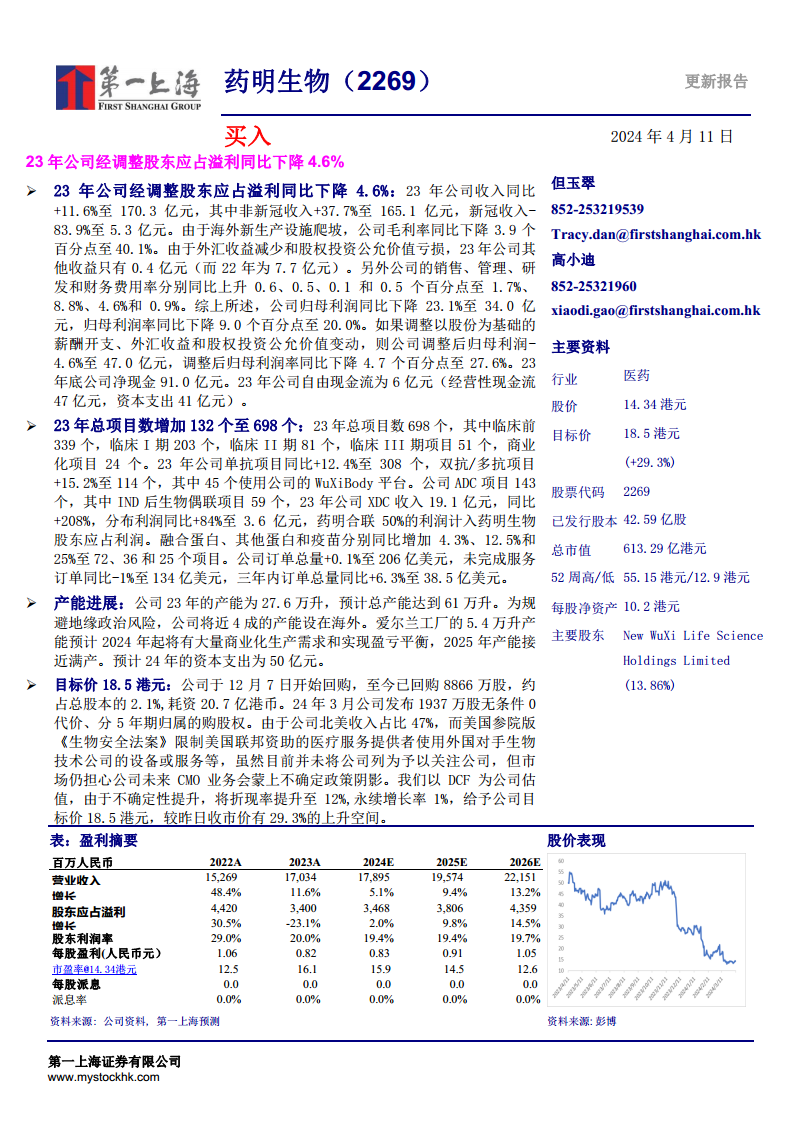

药明生物在2023年面临盈利压力,经调整股东应占溢利同比下降4.6%,主要受毛利率下降、其他收益减少及费用率上升等因素影响。然而,公司非新冠业务收入实现37.7%的强劲增长,显示出核心业务的韧性与结构优化成果。项目总数显著增加,尤其在创新生物药领域如双抗/多抗和ADC项目上表现突出,XDC业务更是实现爆发式增长,为未来发展奠定基础。

全球化战略布局与长期增长潜力

面对地缘政治风险,药明生物积极推进全球化产能布局,将近四成产能设在海外,以规避潜在风险并满足国际客户需求。爱尔兰工厂的商业化生产和盈亏平衡预期,以及持续的资本支出计划,都体现了公司对未来产能扩张和市场份额提升的决心。尽管美国《生物安全法案》带来不确定性,但公司通过积极回购和股权激励稳定市场信心,并凭借其领先的技术平台和丰富的项目管线,仍被给予“买入”评级和可观的目标价,预示着长期的增长潜力。

主要内容

2023年财务表现分析

收入构成与增长

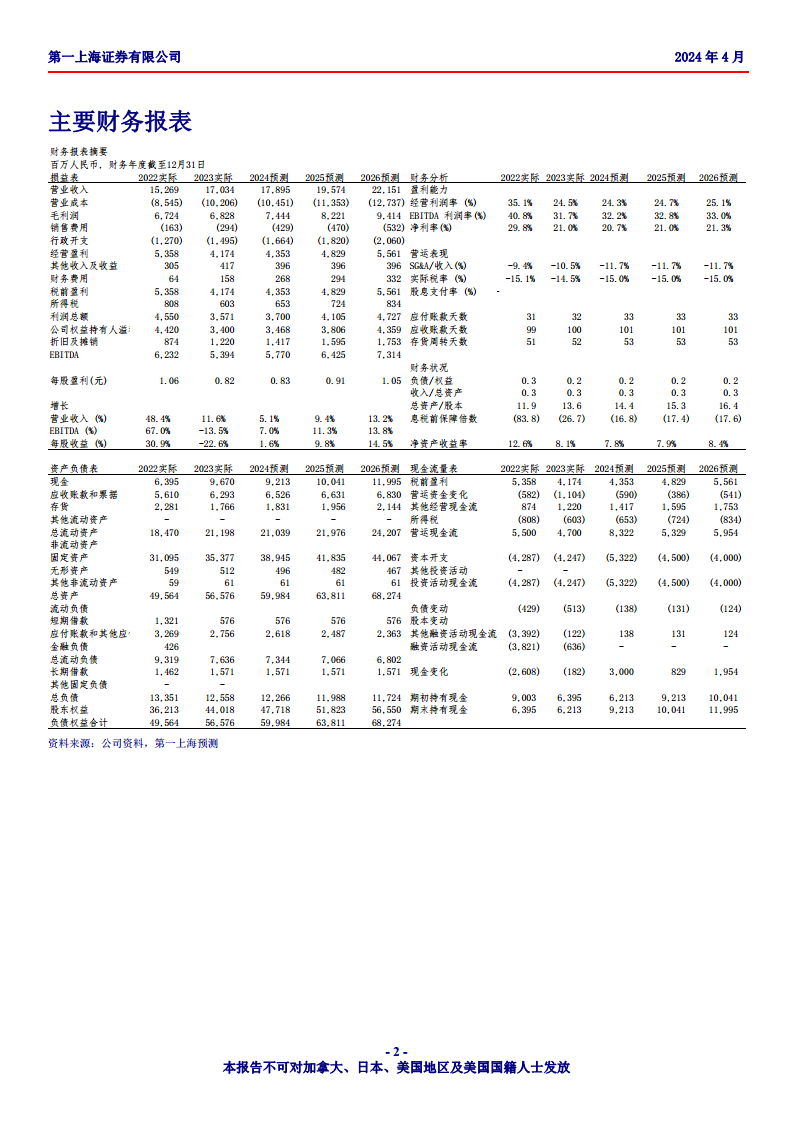

2023年,药明生物实现总收入170.3亿元人民币,同比增长11.6%。其中,非新冠业务收入表现强劲,达到165.1亿元人民币,同比增长37.7%,成为公司收入增长的主要驱动力。与此同时,新冠相关业务收入大幅下降83.9%至5.3亿元人民币,反映了市场需求的变化和公司业务重心的转移。

盈利能力变化

公司的毛利率同比下降3.9个百分点至40.1%,主要原因在于海外新生产设施的爬坡成本。此外,由于外汇收益减少和股权投资公允价值亏损,2023年其他收益仅为0.4亿元人民币,远低于2022年的7.7亿元人民币。销售、管理、研发和财务费用率分别同比上升0.6、0.5、0.1和0.5个百分点,进一步压缩了盈利空间。综合上述因素,公司归母利润同比下降23.1%至34.0亿元人民币,归母利润率同比下降9.0个百分点至20.0%。

调整后盈利与现金流

若调整以股份为基础的薪酬开支、外汇收益和股权投资公允价值变动,公司调整后归母利润为47.0亿元人民币,同比下降4.6%,调整后归母利润率同比下降4.7个百分点至27.6%。截至2023年底,公司净现金达91.0亿元人民币。2023年自由现金流为6亿元人民币,其中经营性现金流为47亿元人民币,资本支出为41亿元人民币,显示出公司在扩张期的良好现金管理能力。

业务发展与项目进展

项目总数与结构

2023年,药明生物总项目数增加132个,达到698个。其中,临床前项目339个,临床I期项目203个,临床II期项目81个,临床III期项目51个,商业化项目24个。项目管线的持续丰富和向临床后期推进,为公司未来收入增长提供了坚实基础。

创新药项目与XDC业务

单抗项目同比增长12.4%至308个。双抗/多抗项目同比增长15.2%至114个,其中45个项目使用了公司的WuXiBody平台,体现了公司在创新技术平台上的领先优势。ADC项目达到143个,其中IND后生物偶联项目59个。XDC业务表现尤为突出,2023年收入达到19.1亿元人民币,同比增长208%,分布利润同比增长84%至3.6亿元人民币,其中药明合联50%的利润计入药明生物股东应占利润。融合蛋白、其他蛋白和疫苗项目也分别同比增长4.3%、12.5%和25%,项目数分别达到72、36和25个。

订单情况

公司订单总量同比增长0.1%至206亿美元。未完成服务订单同比下降1%至134亿美元。三年内订单总量同比增长6.3%至38.5亿美元,显示出公司未来短期内的业务确定性。

产能扩张与全球化布局

现有产能与未来规划

截至2023年,药明生物的产能为27.6万升。公司预计总产能将达到61万升,展现了其在全球生物药CDMO领域的雄心和扩张计划。

海外产能布局与资本支出

为有效规避地缘政治风险,公司将近40%的产能设在海外。爱尔兰工厂的5.4万升产能预计将从2024年起产生大量商业化生产需求并实现盈亏平衡,预计2025年产能将接近满产。公司预计2024年的资本支出为50亿元人民币,以支持其全球产能的持续扩张。

估值与投资建议

股份回购与股权激励

自2023年12月7日以来,公司已回购8866万股,约占总股本的2.1%,耗资20.7亿港币,此举旨在稳定股价并提振市场信心。2024年3月,公司发布了1937万股无条件0代价、分5年期归属的购股权,进一步激励核心团队。

地缘政治风险与估值调整

由于公司北美收入占比达47%,美国参议院版《生物安全法案》对美国联邦资助的医疗服务提供者使用外国对手生物技术公司设备或服务构成潜在限制。尽管药明生物目前尚未被列为关注公司,但市场仍担忧其未来CMO业务可能面临政策不确定性。鉴于不确定性提升,第一上海证券以DCF模型为公司估值,将折现率提升至12%,永续增长率设定为1%,给予公司目标价18.5港元,较报告发布前收市价有29.3%的上升空间,维持“买入”评级。

总结

药明生物在2023年面临盈利能力挑战,经调整股东应占溢利同比下降4.6%,主要受毛利率下降、其他收益减少及费用率上升等因素影响。然而,公司非新冠业务收入实现37.7%的强劲增长,总项目数增加至698个,尤其在双抗/多抗和ADC等创新生物药领域表现突出,XDC业务更是实现208%的爆发式增长,显示出强大的业务韧性和结构优化成果。公司积极推进全球化产能布局,近四成产能设在海外以规避地缘政治风险,爱尔兰工厂预计在2024年实现盈亏平衡。尽管美国《生物安全法案》带来不确定性,但公司通过股份回购和股权激励稳定市场信心。基于DCF模型,第一上海证券维持“买入”评级,目标价18.5港元,反映了对公司长期增长潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用