中心思想

战略转型与高增长潜力

本报告核心观点指出,尽管创业慧康在2023年面临短期盈利压力,归母净利润同比下降13.93%至0.37亿元,但公司通过持续优化客户结构和深化战略合作,在智慧医保和智慧医院等核心业务领域展现出强劲的增长势头。特别是智慧医保相关系统销售额同比增长204.58%,DRG/DIP产品线合同数和回款额分别同比增长217.39%和463.43%,这得益于国家医保政策的积极推动。与飞利浦的战略合作也为公司开辟了“医技辅”领域的新增长引擎,预示着未来营收和净利润的显著提升。

短期承压下的长期发展动能

报告强调,2023年归母净利润的下降主要系员工人数增长5.00%及大型项目交付周期延长导致成本费用增加。然而,公司在第四季度已显示出盈利改善的迹象,单季归母净利润亏损同比收窄。展望未来,国金证券研究所预计2024-2026年公司营业收入将实现25.20%至26.82%的复合增长,归母净利润更是有望实现746.42%的爆发式增长,随后保持34.35%和23.35%的稳健增长。这表明公司已成功抓住医疗信息化政策红利和市场需求,通过产品创新和生态合作,构建了可持续的长期发展动能。

主要内容

2023年业绩回顾与结构性挑战

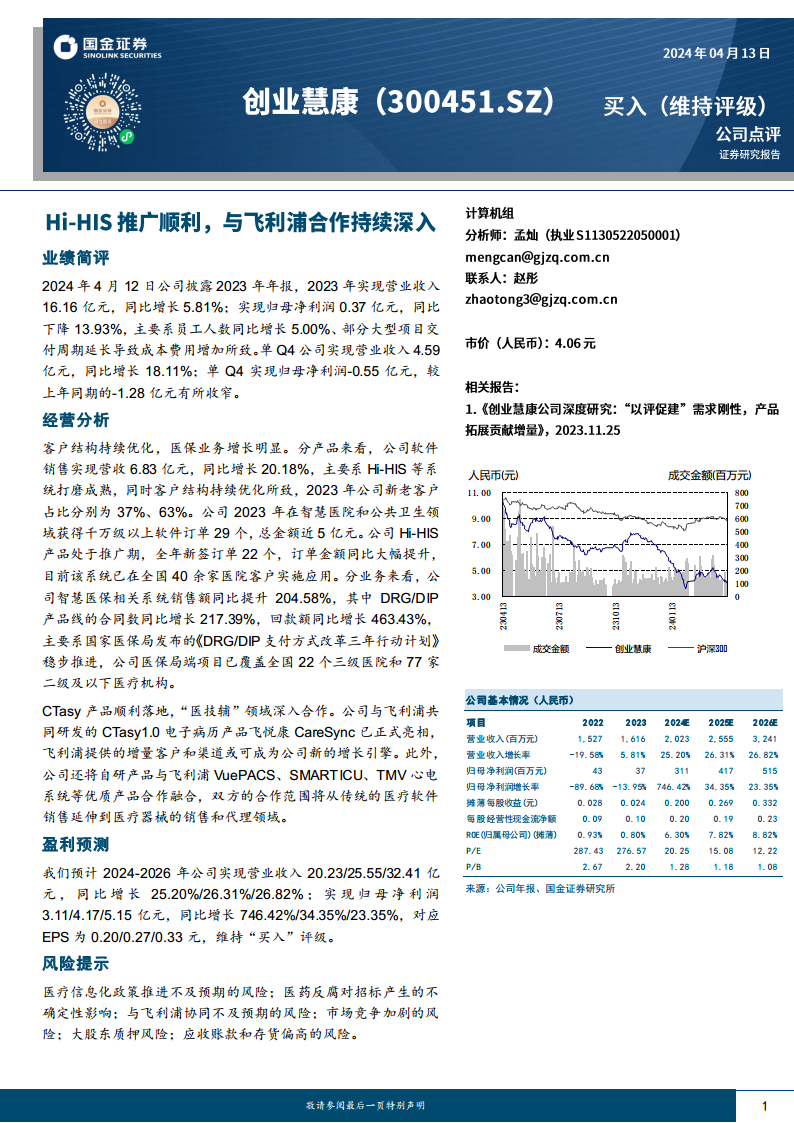

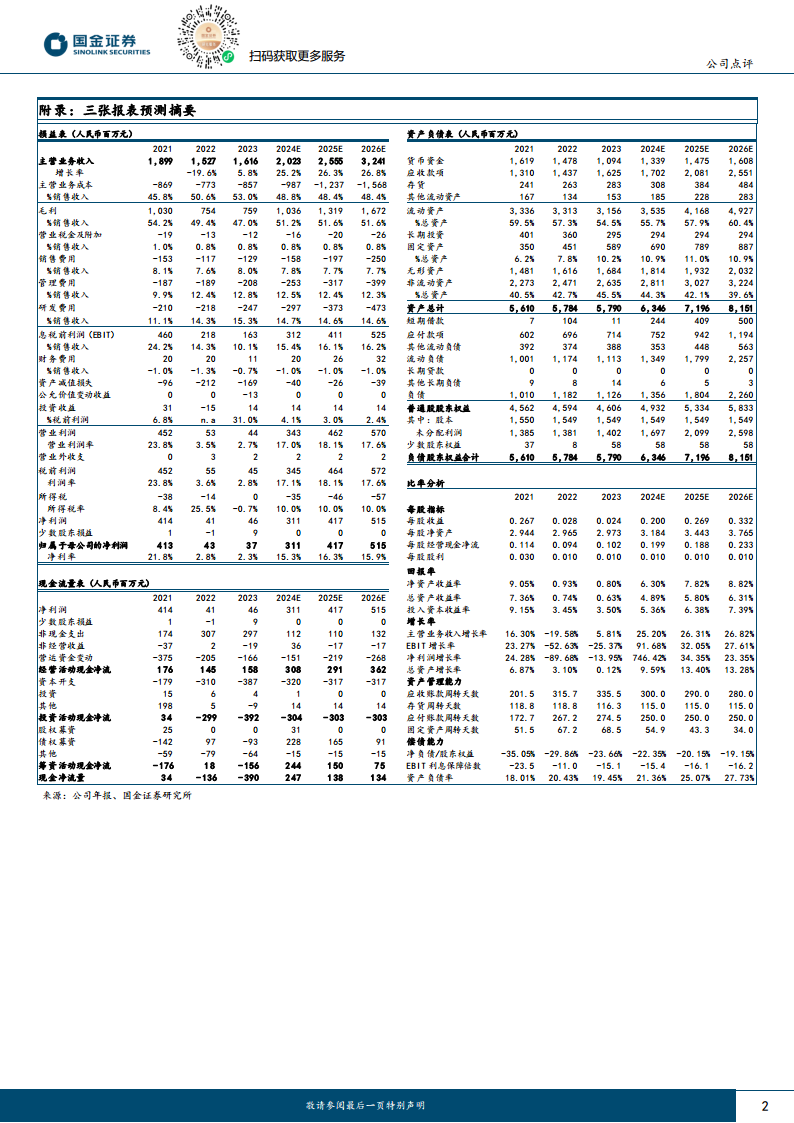

2023年,创业慧康实现营业收入16.16亿元,较2022年的15.27亿元同比增长5.81%,显示出公司在市场拓展方面的韧性。然而,归属于母公司股东的净利润为0.37亿元,相较于2022年的0.43亿元同比下降13.93%。这一利润下滑的主要原因在于成本费用的增加,具体表现为员工人数同比增长5.00%以及部分大型项目交付周期延长。从损益表数据来看,2023年主营业务成本占销售收入的比重从2022年的50.6%上升至53.0%,毛利率相应从49.4%下降至47.0%。同时,管理费用和研发费用占销售收入的比重也分别从12.4%和14.3%上升至12.8%和15.3%,显示出公司在人员和研发投入上的持续增加。尽管全年净利润承压,但公司在2023年第四季度表现出改善迹象,单季实现营业收入4.59亿元,同比增长18.11%;单季归母净利润为-0.55亿元,较上年同期的-1.28亿元大幅收窄,表明经营效率有所提升。

核心业务驱动与战略合作深化

客户结构优化与医保业务爆发式增长

公司在2023年通过持续优化客户结构,实现了软件销售收入6.83亿元,同比增长20.18%。新老客户占比分别为37%和63%,表明公司在拓展新客户的同时,也保持了与老客户的稳固合作关系。在智慧医院和公共卫生领域,公司获得了29个千万级以上软件订单,总金额近5亿元。Hi-HIS产品作为公司的核心系统之一,正处于推广期,全年新签订单22个,订单金额同比大幅提升,目前已在全国40余家医院客户实施应用。

尤其值得关注的是,公司智慧医保相关系统销售额实现了204.58%的爆发式增长。其中,DRG/DIP产品线的合同数同比增长217.39%,回款额更是同比增长463.43%。这一显著增长主要得益于国家医保局发布的《DRG/DIP支付方式改革三年行动计划》的稳步推进,为公司带来了巨大的市场机遇。截至目前,公司的医保局端项目已覆盖全国22个三级医院和77家二级及以下医疗机构,市场渗透率持续提升。

CTasy产品落地与“医技辅”领域深入合作

创业慧康与飞利浦共同研发的CTasy1.0电子病历产品“飞悦康CareSync”已正式亮相,标志着公司在产品创新和生态合作方面迈出了重要一步。飞利浦作为全球领先的医疗科技公司,其提供的增量客户和渠道有望成为创业慧康新的增长引擎。此外,公司还将自研产品与飞利浦的VuePACS、SMARTICU、TMV心电系统等优质产品进行合作融合,将双方的合作范围从传统的医疗软件销售延伸到医疗器械的销售和代理领域,进一步拓宽了公司的业务边界和市场空间,有望在“医技辅”领域形成新的竞争优势。

未来盈利展望与潜在风险分析

强劲的盈利增长预测

根据国金证券研究所的盈利预测,创业慧康未来三年将迎来显著的业绩增长。预计2024-2026年公司营业收入将分别达到20.23亿元、25.55亿元和32.41亿元,同比增长率分别为25.20%、26.31%和26.82%,呈现出加速增长的态势。归属于母公司的净利润预计将从2023年的0.37亿元大幅跃升至2024年的3.11亿元,同比增长高达746.42%,随后在2025年和2026年分别增长34.35%和23.35%,达到4.17亿元和5.15亿元。对应的摊薄每股收益(EPS)预计分别为0.20元、0.27元和0.33元。这些预测数据表明,公司在经历2023年的调整后,已进入高速增长通道,盈利能力将得到显著改善。

从财务比率来看,净资产收益率(ROE)预计将从2023年的0.80%大幅提升至2024年的6.30%,并在2026年达到8.82%,显示出公司资本回报能力的增强。市盈率(P/E)预计将从2023年的276.57倍大幅下降至2024年的20.25倍,并在2026年进一步降至12.22倍,表明随着盈利能力的提升,公司的估值将更具吸引力。

多重风险因素需关注

尽管前景乐观,报告也提示了多项潜在风险。首先,医疗信息化政策推进不及预期可能影响公司业务发展速度。其次,医药反腐政策对医疗机构招标采购可能产生不确定性影响,进而影响公司订单获取。第三,与飞利浦的协同效应可能不及预期,影响新业务领域的拓展。此外,市场竞争加剧、大股东质押风险以及应收账款和存货偏高也是公司需要关注的风险点。截至2023年末,公司的应收款项为16.25亿元,存货为2.83亿元,应收账款周转天数达到335.5天,存货周转天数116.3天,这些指标均高于行业平均水平,可能对公司的现金流和资产质量构成压力。

总结

创业慧康在2023年面临短期盈利压力,归母净利润同比下降13.93%至0.37亿元,主要受员工成本增加和项目交付周期延长影响。然而,公司在营收方面保持了5.81%的增长,并在第四季度实现了盈利亏损的显著收窄。在经营层面,公司通过优化客户结构,软件销售收入同比增长20.18%。尤其在智慧医保领域,受益于国家DRG/DIP支付方式改革的推进,相关系统销售额实现204.58%的爆发式增长,DRG/DIP产品线合同数和回款额分别同比增长217.39%和463.43%,市场覆盖范围持续扩大。此外,与飞利浦的战略合作,通过CTasy1.0电子病历产品的落地以及在“医技辅”领域的深度融合,为公司开辟了新的增长空间。

展望未来,国金证券研究所预计公司2024-2026年营业收入将保持25%以上的复合增长,归母净利润在2024年有望实现746.42%的爆发式增长,随后两年也将保持稳健增长。尽管存在医疗信息化政策推进不及预期、医药反腐影响、与飞利浦协同不及预期、市场竞争加剧、大股东质押以及应收账款和存货偏高等风险,但公司在核心业务领域的强劲增长势头和战略合作的深化,为其长期发展奠定了坚实基础。鉴于其显著的增长潜力,国金证券维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用