中心思想

利润强劲增长与合成生物战略驱动

川宁生物在2023年及2024年第一季度展现出强劲的盈利能力,归属于母公司股东的净利润实现大幅增长,这主要得益于抗生素中间体市场需求的恢复、公司通过合成生物学技术实现的显著降本增效,以及财务结构的优化。公司正积极将合成生物学作为核心战略,驱动业务转型升级,以应对市场变化并抓住新兴机遇。

技术创新与AI赋能新质生产力

公司通过锐康生物技术平台与伊犁、巩留产业化基地的协同,持续推动天然产物等高附加值新品种的研发与规模化生产,为未来增长奠定基础。同时,与金珵科技的战略合作标志着公司将人工智能深度融入研发与制造流程,旨在加速形成新质生产力,提升整体竞争力,为公司的长期可持续发展注入新动能。

主要内容

2023年及2024年第一季度业绩概览

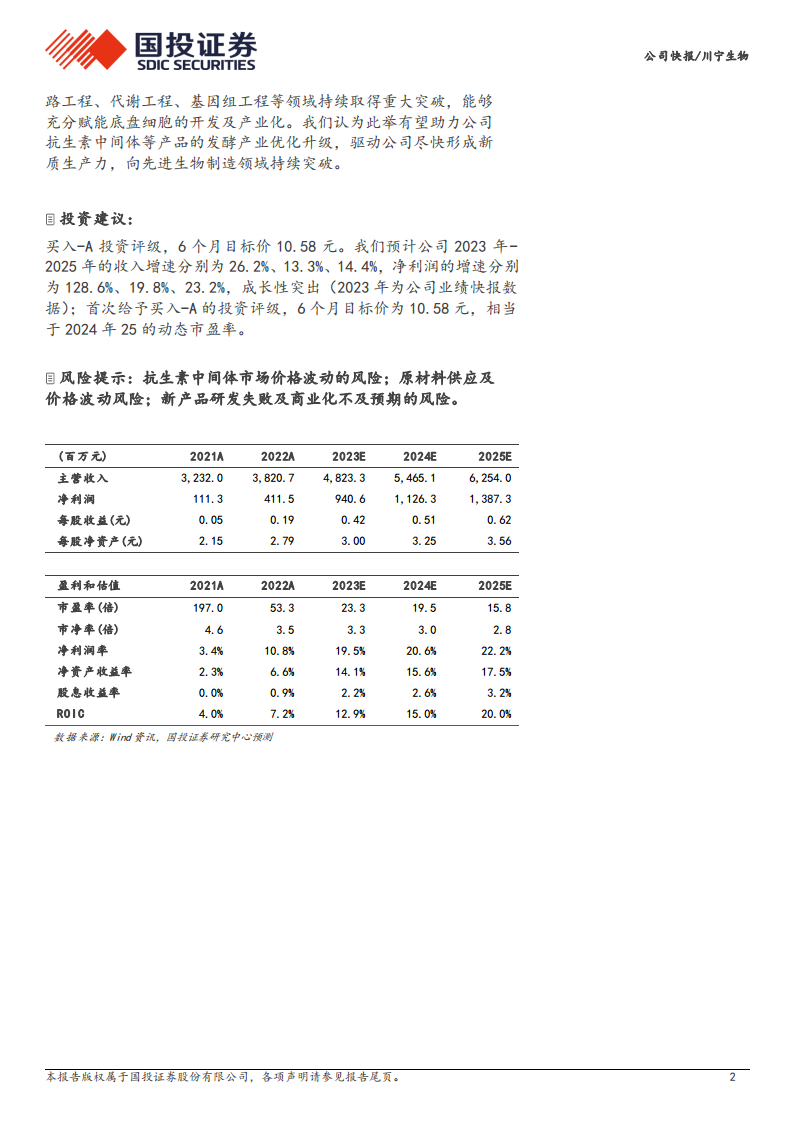

- 2023年全年业绩表现: 公司在2023年实现了营业总收入48.23亿元,同比增长26.24%;归属于母公司股东的净利润达到9.41亿元,同比大幅增长128.56%。这表明公司在过去一年中盈利能力显著提升,远超营收增速。

- 2023年第四季度业绩亮点: 单独来看,2023年第四季度公司归母净利润约为3.00亿元,同比激增279.18%,显示出年末业绩的爆发性增长态势。

- 2024年第一季度业绩预告: 公司预计2024年第一季度归母净利润为3.30-3.70亿元,同比增长88.09%-110.89%,环比增长9.85%-23.16%,延续了强劲的增长势头,预示着良好的开局。

- 未来业绩预测: 根据国投证券研究中心的预测,公司2023年至2025年的收入增速将分别为26.2%、13.3%和14.4%,净利润增速分别为128.6%、19.8%和23.2%,显示出公司在未来几年仍将保持持续的成长性。

利润增长驱动因素分析

- 市场需求恢复与产品量价齐升: 2023年及2024年第一季度,产业链下游抗生素市场需求持续恢复,带动公司中间体产品实现了不同程度的“量价齐升”,这是公司营收和利润增长的核心驱动力之一。

- 合成生物学降本增效: 公司积极运用合成生物学技术,赋能绿色经济发展,通过优化生产工艺和提高效率,持续实现生产成本的降低和整体效益的提升,有效改善了盈利水平。

- 财务费用优化: 公司在报告期内利息支出有所减少,同时汇兑收益增加,使得财务费用整体下降,进一步增厚了公司利润,体现了良好的财务管理能力。

合成生物学平台与产业化布局

技术平台高效协同

- 锐康生物的研发核心作用: 子公司锐康生物作为公司合成生物学研发平台,负责选品、体内/体外代谢路径构建以及小试前的研发阶段。在体内合成生物技术路径方面,锐康生物拥有大肠杆菌、酵母、链霉菌、枯草芽孢杆菌、谷氨酸棒状杆菌共5类优质底盘菌种,为生物制造提供了多样化的基础。在体外合成生物技术路径方面,则以庞大酶库为支撑,拥有700万+的自主IP酶库、2000+实体酶工具箱,并结合虚拟筛选和全尺度模拟,能够运用多种代谢推动力促进产物合成,展现了强大的技术实力。

- 工艺包交付与中试验证: 锐康生物成功将研发成果转化为工艺包,交付给川宁的伊犁和巩留生产基地,由产业化基地进一步进行百公斤级的中试验证、大规模发酵、分离纯化,直至最终产品开发应用,实现了研发与产业化的无缝衔接。

产业化基地新品种落地

- 规模化生产优势: 川宁的产业化基地具备发酵技术、规模化生产等五大核心优势,为新品种从研发走向规模化生产提供了坚实基础,确保了产品能够高效、稳定地推向市场。

- 在建产能项目进展: 公司正在建设的产能项目分两期进行。一期项目已于2023年12月进入试生产阶段,主要建设可年产红没药醇300吨、5-羟色氨酸300吨、麦角硫因0.5吨、依克多因10吨、红景天苷5吨、诺卡酮10吨、褪黑素50吨、植物鞘氨醇500吨及其他原料的柔性生产基地。二期项目计划于2024年开工,2025年建成。这些天然产物品种的陆续落地,有望为公司带来显著的新增量和新的利润增长点。

AI赋能与新质生产力加速形成

- 与金珵科技的战略合作: 2024年2月,公司与金珵科技达成战略合作,旨在通过人工智能技术提升研发和生产效率,加速产业升级。

- 合作领域与预期效益: 合作内容包括:1)在抗生素中间体(如硫氰酸红霉素、头孢中间体、青霉素等)领域应用人工智能的排他性合作,以优化发酵产业,提高生产效率和产品质量;2)锐康生物与金珵科技在生成式AI辅助合成生物制造方面的合作,加速新产品开发周期,降低研发成本;3)双方将通过成立合资公司的方式,联合研发并产业化重点品种,实现资源共享和风险共担。

- AI对合成生物学的赋能: 报告指出,AI与合成生物学的交叉研究已在元件工程、线路工程、代谢工程、基因组工程等领域取得重大突破,能够有效赋能底盘细胞的开发及产业化。此次合作有望助力公司抗生素中间体等产品的发酵产业优化升级,驱动公司尽快形成新质生产力,并在先进生物制造领域持续突破,巩固其行业领先地位。

投资建议与风险提示

- 投资评级与目标价: 国投证券首次给予川宁生物“买入-A”的投资评级,并设定6个月目标价为10.58元,该目标价相当于2024年25倍的动态市盈率,体现了市场对公司未来增长潜力的积极预期。

- 主要风险因素: 投资者需关注抗生素中间体市场价格波动的风险,这可能影响公司盈利的稳定性;原材料供应及价格波动的风险,可能增加生产成本;以及新产品研发失败和商业化不及预期的风险,可能影响公司未来的增长动力。

总结

川宁生物在2023年及2024年第一季度实现了强劲的业绩增长,这主要得益于抗生素中间体市场需求的复苏、合成生物学技术带来的成本效益提升以及财务结构的优化。公司正通过其成熟的合成生物学技术平台和产业化基地,积极布局天然产物等高附加值新品种,并已有一期项目进入试生产阶段,二期项目也已规划,为未来的业务拓展奠定基础。此外,公司通过与金珵科技的战略合作,将人工智能深度整合到研发和生产流程中,旨在加速形成新质生产力,进一步提升其在先进生物制造领域的竞争优势。尽管存在市场价格波动、原材料供应及新产品商业化等风险,但公司在合成生物和AI领域的战略投入,有望为其带来长期可持续的增长动能和市场价值。

微信扫一扫-立即使用

微信扫一扫-立即使用