中心思想

2023年业绩承压与亏损主因分析

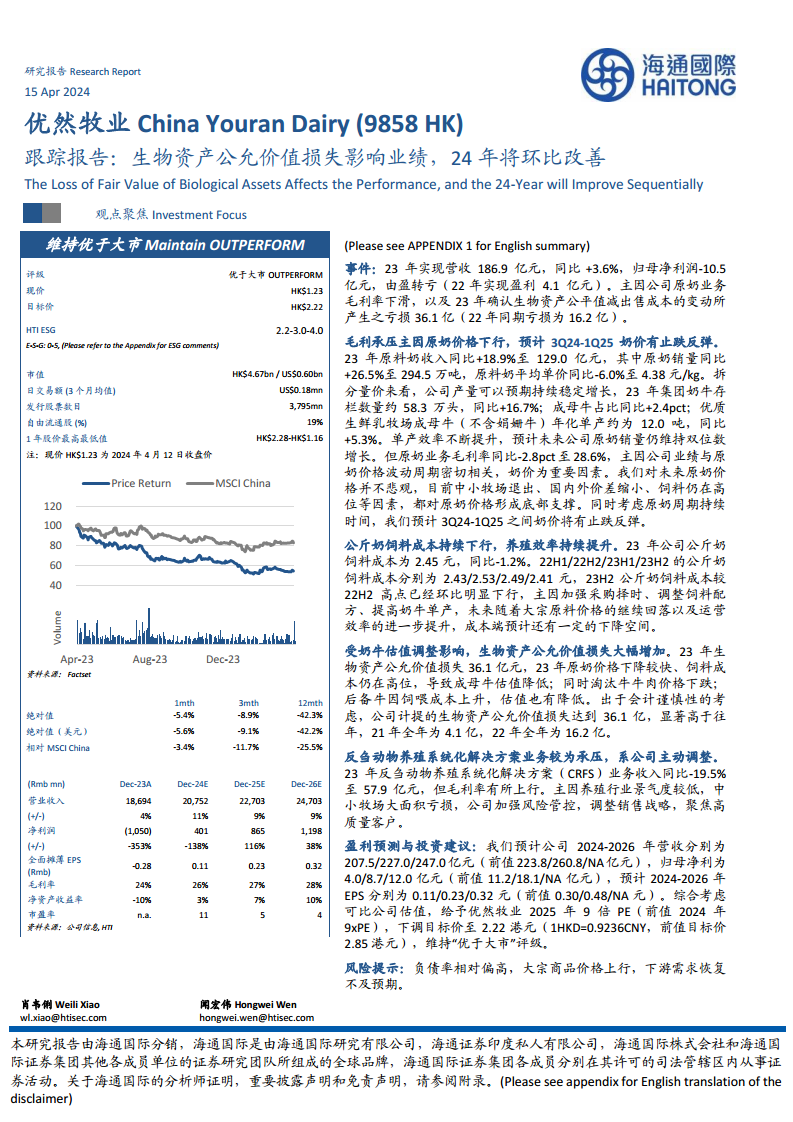

优然牧业在2023年面临显著的业绩压力,营收同比增长3.6%至186.9亿元,但归母净利润由盈转亏,录得10.5亿元的亏损。核心原因在于原奶业务毛利率下滑以及生物资产公允价值减出售成本的变动所产生的巨额亏损,高达36.1亿元,远超2022年的16.2亿元。原奶价格下行是导致毛利承压的关键因素,同时奶牛估值调整也大幅增加了公允价值损失。

2024年展望与投资建议

尽管2023年表现不佳,但报告预计优然牧业在2024年将实现环比改善。预计3Q24-1Q25期间原奶价格有望止跌反弹,同时公司通过加强采购择时、调整饲料配方及提升单产等措施,公斤奶饲料成本持续下行,养殖效率不断提升。公司主动调整反刍动物养殖系统化解决方案业务策略,聚焦高质量客户,以应对行业景气度低迷。基于对未来业绩的改善预期,海通国际维持“优于大市”评级,并调整目标价至2.22港元,反映了对公司长期发展潜力的信心。

主要内容

2023年业绩深度剖析与业务挑战

优然牧业2023年实现营业收入186.9亿元,同比增长3.6%。然而,归属于母公司净利润为-10.5亿元,相较于2022年的4.1亿元盈利,由盈转亏。这一业绩下滑主要受两方面因素影响:一是原奶业务毛利率承压,同比下降2.8个百分点至28.6%;二是生物资产公允价值减出售成本的变动所产生的亏损大幅增加,从2022年的16.2亿元扩大至2023年的36.1亿元。

在原奶业务方面,2023年原料奶收入同比增长18.9%至129.0亿元,其中原奶销量同比增长26.5%至294.5万吨。然而,原料奶平均单价同比下降6.0%至4.38元/kg,这是导致毛利率下滑的主要原因。尽管奶价下行,公司在产量方面仍保持稳定增长,2023年集团奶牛存栏数量约58.3万头,同比增长16.7%;成母牛占比同比提升2.4个百分点;优质生鲜乳牧场成母牛(不含娟姗牛)年化单产约为12.0吨,同比提升5.3%。单产效率的持续提升预计将支撑未来原奶销量维持双位数增长。

生物资产公允价值损失的显著增加是2023年亏损扩大的关键。报告指出,2023年原奶价格下降较快,而饲料成本仍处于高位,导致成母牛估值降低。同时,淘汰牛牛肉价格下跌以及后备牛因饲喂成本上升导致估值下降,出于会计谨慎性考虑,公司计提的生物资产公允价值损失达到36.1亿元,远高于往年(2021年为4.1亿元,2022年为16.2亿元)。

反刍动物养殖系统化解决方案(CRFS)业务在2023年收入同比下降19.5%至57.9亿元,但毛利率有所上行。这主要是由于养殖行业景气度较低,中小牧场大面积亏损,公司主动加强风险管控,调整销售战略,聚焦高质量客户所致。

市场趋势、成本控制及未来展望

展望未来,报告对原奶价格并不悲观,预计3Q24-1Q25之间奶价将有止跌反弹。支撑这一判断的因素包括中小牧场退出、国内外价差缩小以及饲料成本仍在高位对原奶价格形成的底部支撑。

在成本控制方面,公司公斤奶饲料成本持续下行,养殖效率不断提升。2023年公司公斤奶饲料成本为2.45元,同比下降1.2%。具体来看,23H2公斤奶饲料成本较22H2高点已环比明显下行,主要得益于公司加强采购择时、调整饲料配方以及提高奶牛单产。随着大宗原料价格的继续回落以及运营效率的进一步提升,预计未来成本端仍有一定的下降空间。

基于上述分析,海通国际对优然牧业的盈利预测进行了调整。预计公司2024-2026年营收分别为207.5亿元、227.0亿元和247.0亿元(前值分别为223.8亿元、260.8亿元和NA亿元),归母净利润分别为4.0亿元、8.7亿元和12.0亿元(前值分别为11.2亿元、18.1亿元和NA亿元)。相应的,预计2024-2026年EPS分别为0.11元、0.23元和0.32元(前值分别为0.30元、0.48元和NA元)。

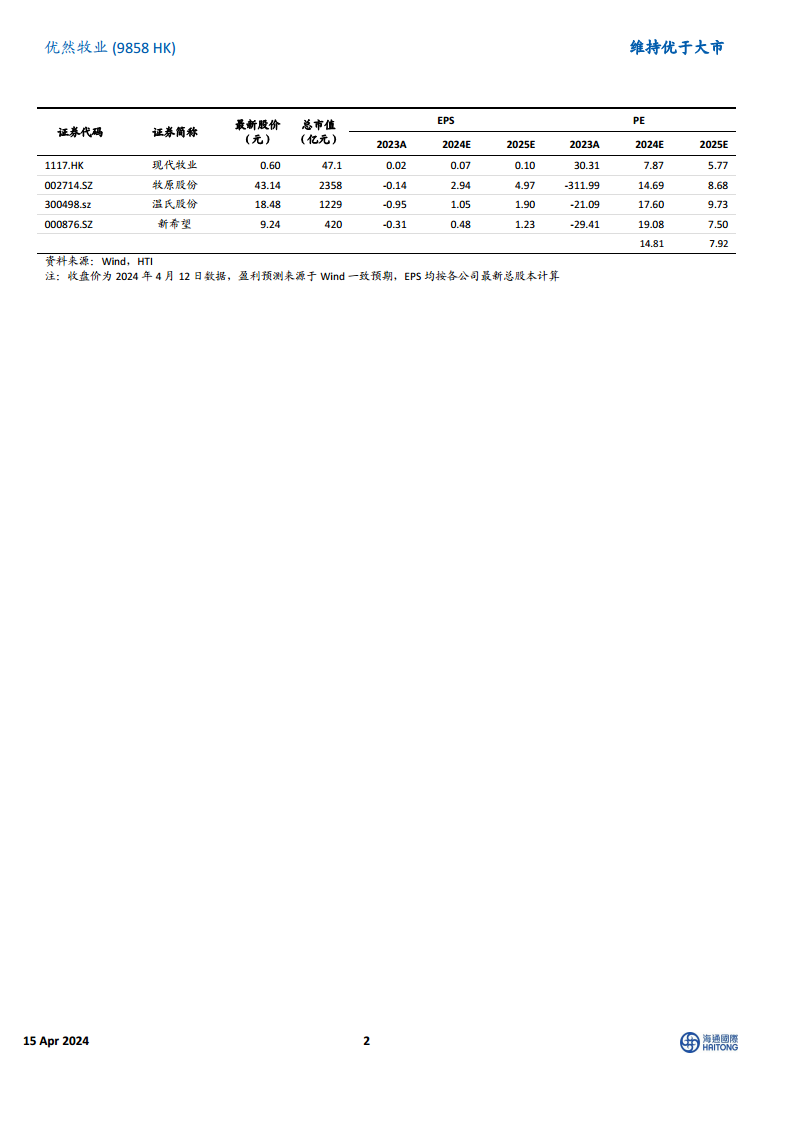

综合考虑可比公司估值,海通国际给予优然牧业2025年9倍PE(前值2024年9xPE),并将目标价下调至2.22港元(前值2.85港元),但维持“优于大市”评级。

报告同时提示了潜在风险,包括公司负债率相对偏高、大宗商品价格上行以及下游需求恢复不及预期等。

总结

优然牧业2023年业绩表现承压,主要受原奶价格下行导致毛利率下滑以及生物资产公允价值损失大幅增加的影响,导致公司由盈转亏。然而,公司在原奶销量和单产效率方面仍保持增长,并通过优化饲料成本管理提升养殖效率。展望2024年,随着原奶价格预计止跌反弹以及公司内部成本控制和业务策略调整的持续推进,预计业绩将实现环比改善。尽管盈利预测和目标价有所下调,但海通国际仍维持“优于大市”评级,表明对公司未来发展潜力的长期看好,但投资者需关注负债率、大宗商品价格波动及下游需求恢复等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用