中心思想

2023年业绩承压与战略转型成效

际华集团在2023年面临营收和归母净利润的双重下滑,分别同比减少25.10%和17.64%。然而,扣非净利润亏损幅度显著收窄66.95%,且非经常性损益贡献2.01亿元,使得归母净利润保持为正。这主要得益于公司主动聚焦主业,关停大宗贸易业务,并持续优化经营结构,初步展现了战略转型的积极成效。

2024年业务聚焦与经营健康度提升展望

展望2024年,际华集团将继续深化主业聚焦战略,巩固军品核心供应商地位,并积极拓展行配工装、线上及海外市场。尽管终端需求和接单情况仍存在不确定性,但公司通过提升毛利率、优化费用结构、改善经营现金流等措施,经营健康度有望持续提升。光大证券维持“增持”评级,并预计未来三年盈利将实现增长。

主要内容

2023年业绩回顾与业务调整

营收与净利润表现

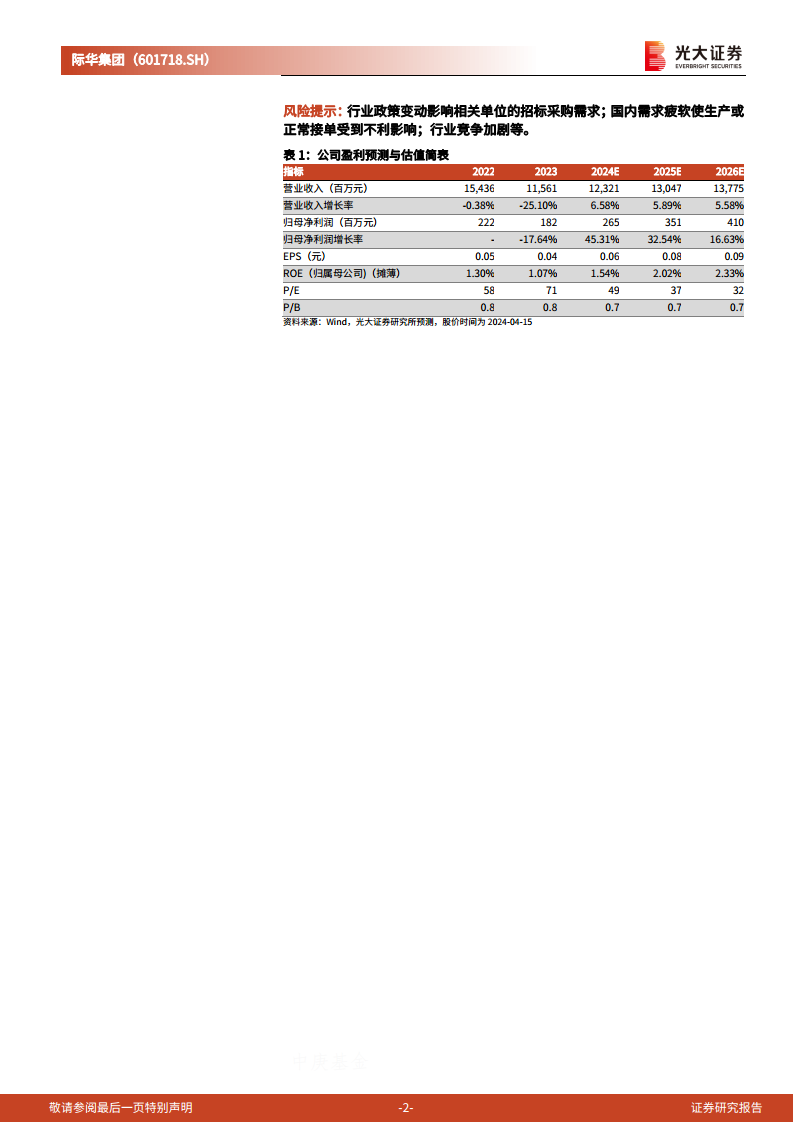

际华集团2023年实现营业收入115.61亿元,同比下滑25.10%;归母净利润1.82亿元,同比下滑17.64%。扣非净利润亏损1820万元,但亏损幅度同比减少66.95%,主要得益于2.01亿元的非经常性损益贡献(主要为非流动资产处置损益及政府补助)。收入下滑主要系公司聚焦主业,注销关停国内大宗贸易业务导致贸易收入减少,以及部分重点客户采购延期或规模降低。从季度表现看,23Q1至Q4单季度收入同比分别为-32.44%、-45.22%、-26.17%、+17.76%,归母净利润同比分别为-77.50%、-35.09%、+1550.42%、+56.70%,显示出下半年业绩的显著改善。

收入结构分析

按产品划分,2023年军需品、民品、贸易及其他收入占比分别为48%、48%、8%。其中,军需品收入同比增长2.56%,实现稳健增长;民品收入同比下降21.61%;贸易及其他收入同比大幅下降74.15%,印证了公司聚焦主业、剥离非核心业务的战略。按地区划分,境内收入占比88%,同比下降26.15%;境外收入占比9%,同比下降25.41%。

财务健康度分析

盈利能力与费用控制

2023年公司毛利率同比提升2.15个百分点至13.99%。分产品看,军需品毛利率为13.62%(同比-2.02PCT),民品毛利率为12.04%(同比+0.82PCT),贸易及其他毛利率为9.38%(同比+6.61PCT)。期间费用率同比提升2.40个百分点至11.99%。其中,销售费用率提升0.96个百分点至3.15%,主要系公司加大市场开拓投入;管理费用率提升1.06个百分点至5.94%,主要因管理费用总额下降幅度低于收入降幅;财务费用率同比下降0.24个百分点至-0.36%,主要得益于低息贷款置换高息贷款。

资产周转与现金流

截至2023年末,公司存货同比减少10.14%至41.34亿元,存货周转天数增加47天至158天。应收账款同比减少16.60%至30.31亿元,应收账款周转天数增加37天至104天。2023年经营净现金流为11.18亿元,同比转为净流入,主要系公司加强应收账款清收,销售货款回款贡献。

战略展望与未来增长

业务聚焦与市场拓展

2023年,际华集团持续聚焦主业,巩固军品核心供应商地位,深耕行配工装市场,提升功能性防护性产品占比,并上线际华商城、成立杭州电商中心。2024年,公司将继续深耕存量市场,巩固被装核心供应商地位,聚焦承揽消防系统被装重点订单,积极拓展重点央企客户订单,并积极拓展线上、海外等新业态。

盈利预测与评级

光大证券下调了公司2024-2025年盈利预测(归母净利润较前次分别下调39%/32%),并新增2026年盈利预测。预计2024-2026年EPS分别为0.06、0.08、0.09元,对应PE分别为49倍、37倍、32倍。鉴于公司持续聚焦主业和经营健康度提升的预期,维持“增持”评级。

风险因素

报告提示的风险包括行业政策变动影响相关单位的招标采购需求、国内需求疲软可能对生产或正常接单造成不利影响,以及行业竞争加剧等。

总结

际华集团2023年营收和归母净利润同比下滑,主要受业务聚焦和贸易业务调整影响。然而,公司通过关停非核心贸易业务、优化费用结构、提升毛利率以及加强应收账款清收,使得扣非净利润亏损大幅收窄,经营现金流转为净流入,经营健康度有所改善。展望2024年,公司将继续深化主业聚焦战略,巩固军品市场,并积极拓展行配工装、线上及海外新业态。尽管面临市场不确定性,但光大证券维持“增持”评级,并预计公司未来盈利能力将逐步提升。

微信扫一扫-立即使用

微信扫一扫-立即使用