中心思想

战略聚焦血制品主业

博雅生物正积极实施战略转型,通过剥离非血制品业务,实现轻装上阵,将核心资源和精力聚焦于血液制品主业的发展。这一战略旨在优化公司业务结构,提升整体运营效率和市场竞争力。

优化业务结构,提升盈利能力

公司通过拓展血浆供给和建设新产能,为血液制品业务的持续增长奠定基础。同时,剥离亏损或协同效应不强的非血制品业务,有助于消除同业竞争,减少资产减值风险,从而改善公司的盈利能力和财务健康状况,为未来业绩增长提供强劲动力。

主要内容

2023年业绩回顾与挑战

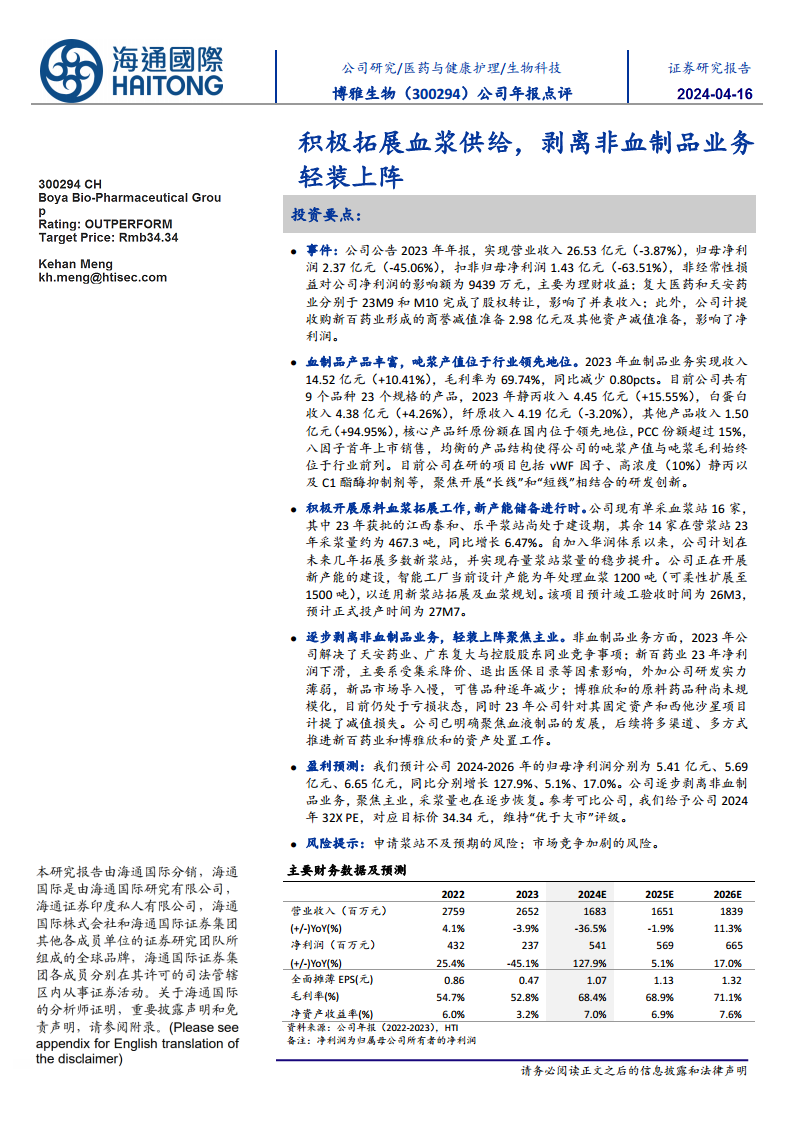

2023年,博雅生物实现营业收入26.53亿元,同比下降3.87%;归母净利润2.37亿元,同比大幅下降45.06%;扣非归母净利润1.43亿元,同比下降63.51%。净利润受非经常性损益(主要为理财收益9439万元)影响。此外,复大医药和天安药业的股权转让影响了并表收入。公司还计提了收购新百药业形成的商誉减值准备2.98亿元及其他资产减值准备,对净利润造成显著影响。

血制品业务稳健增长与结构优化

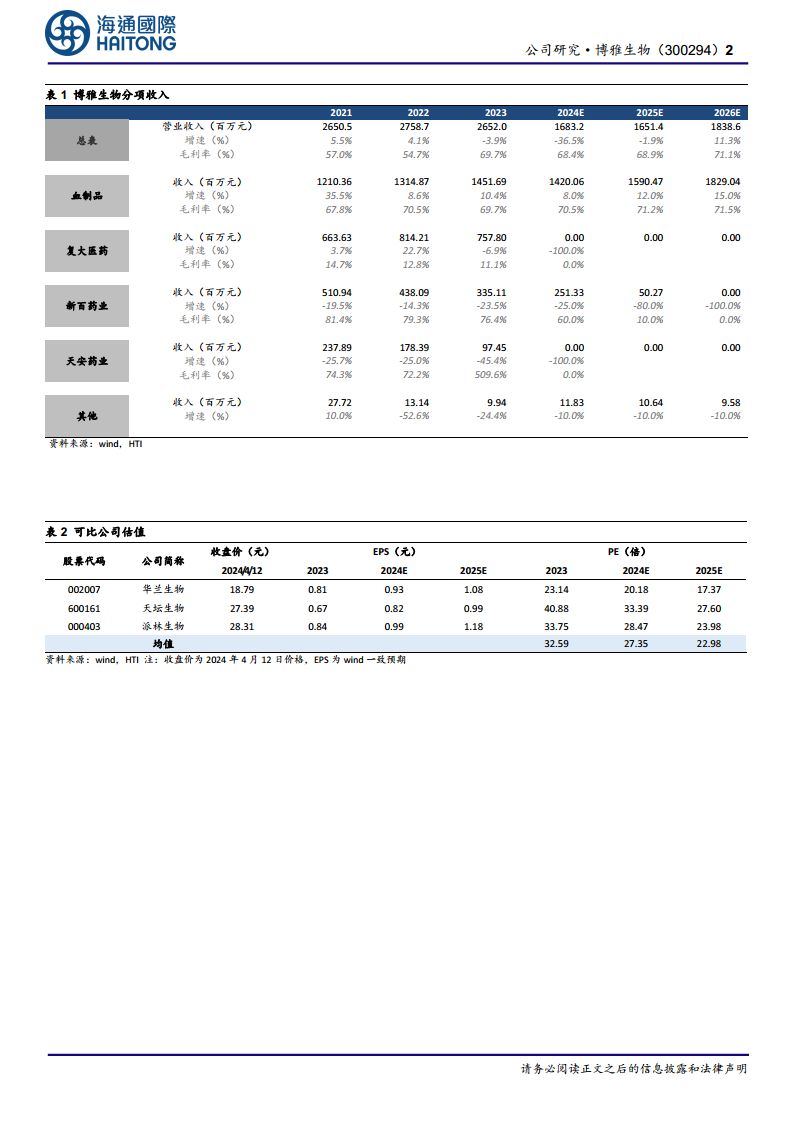

2023年,血制品业务实现收入14.52亿元,同比增长10.41%,毛利率为69.74%,同比略降0.80个百分点。公司拥有9个品种23个规格的丰富产品线。其中,静丙收入4.45亿元(+15.55%),白蛋白收入4.38亿元(+4.26%),纤原收入4.19亿元(-3.20%),其他产品收入1.50亿元(+94.95%)。核心产品纤原在国内市场份额领先,PCC份额超过15%,八因子首年上市销售。均衡的产品结构使得公司吨浆产值与吨浆毛利持续位于行业前列。公司在研项目包括vWF因子、高浓度(10%)静丙以及C1酯酶抑制剂等,研发创新兼顾“长线”和“短线”发展。

血浆供给拓展与产能升级

公司现有单采血浆站16家,其中江西泰和、乐平浆站于2023年获批,目前尚处于建设期。其余14家在营浆站2023年采浆量约为467.3吨,同比增长6.47%。自加入华润体系以来,公司计划在未来几年拓展更多新浆站,并稳步提升现有浆站的采浆量。为匹配采浆量的增长,公司正在建设智能工厂,设计产能为年处理血浆1200吨,并可柔性扩展至1500吨。该项目预计于2026年3月竣工验收,并于2027年7月正式投产。

非血制品业务剥离与主业聚焦

2023年,公司解决了天安药业、广东复大与控股股东的同业竞争问题。非血制品业务面临挑战:新百药业净利润下滑,主要受集采降价、退出医保目录、研发实力薄弱及新品导入慢等因素影响;博雅欣和的原料药品种尚未规模化,仍处于亏损状态,并于2023年计提了固定资产和西他沙星项目减值损失。公司已明确聚焦血液制品发展,后续将通过多渠道、多方式推进新百药业和博雅欣和的资产处置工作,以实现轻装上阵。

盈利展望与投资评级

基于公司逐步剥离非血制品业务、聚焦主业以及采浆量逐步恢复的战略,预计2024-2026年归母净利润分别为5.41亿元、5.69亿元和6.65亿元,同比分别增长127.9%、5.1%和17.0%。参考可比公司估值,给予公司2024年32倍PE,对应目标价34.34元,维持“优于大市”评级。主要风险包括申请浆站不及预期和市场竞争加剧。

总结

博雅生物2023年业绩受非血制品业务剥离和资产减值影响,但血制品主业保持稳健增长。公司正积极推进血浆站拓展和新产能建设,为未来血制品业务的持续发展奠定基础。通过逐步剥离非血制品业务,公司将实现业务聚焦,优化资源配置,预计未来盈利能力将显著改善。分析师维持“优于大市”评级,并对公司未来业绩增长持乐观态度,但提示浆站审批和市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用