中心思想

业绩稳健增长与核心业务驱动

天坛生物在2023年实现了营业收入和归母净利润的显著增长,主要得益于其核心血液制品业务的采浆量持续提升和浆站网络的有效扩张。公司通过多项策略性举措,确保了原料血浆的稳定供给,为业绩增长奠定了坚实基础。

创新研发突破与未来增长潜力

公司在新产品研发方面取得了重要突破,高纯静丙和注射用重组八因子等关键产品获批上市,进一步巩固了其在免疫球蛋白和重组凝血因子领域的领先地位。同时,多个在研产品进入临床后期或上市申请阶段,预示着公司未来业绩的强大增长潜力。

主要内容

2023年财务表现分析

- 年度与季度业绩回顾:

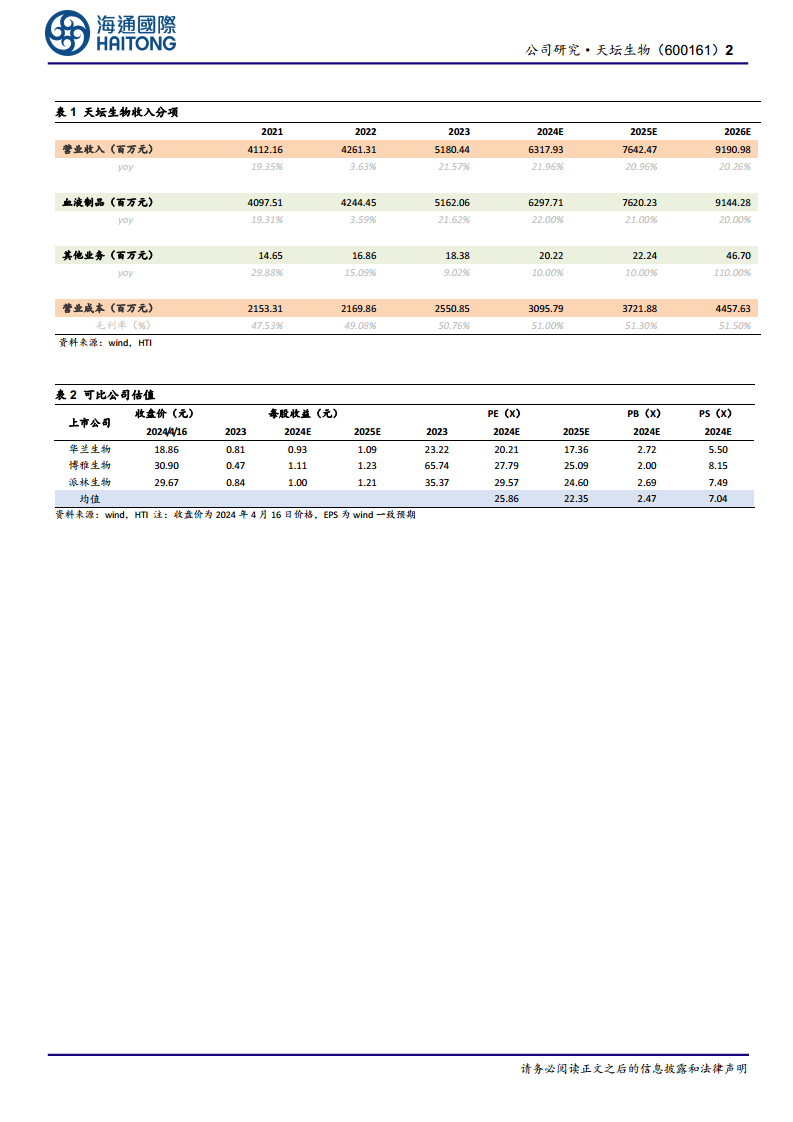

- 2023年,天坛生物实现营业收入51.80亿元,同比增长21.57%;归母净利润11.10亿元,同比增长25.99%;扣非归母净利润10.04亿元,同比增长29.35%。

- 分季度看,第四季度营业收入为11.58亿元,同比下降14.11%;归母净利润2.22亿元,同比下降20.56%;扣非归母净利润2.25亿元,同比下降17.07%,显示第四季度增速有所放缓。

- 盈利能力与效率提升:

- 毛利率从2022年的49.1%提升至2023年的50.8%,预计未来将继续小幅增长。

- 净资产收益率从2022年的10.0%提升至2023年的11.3%,显示公司资本运用效率提高。

采浆量增长与浆站网络布局

- 采浆量显著提升:

- 2023年全年采浆量达到2415吨,同比增长18.67%,为公司血液制品业务提供了充足的原料保障。

- 公司通过“重点督导包保、区域网格化、新媒体运用”等多种策略,并“紧抓新浆站的提质上量工作”,同时“强化绩效考核和浆站管理人员队伍建设”,有效促进了采浆量的持续增长。

- 浆站网络持续扩张:

- 截至目前,公司拥有单采血浆站(含分站)总数达102家。

- 2023年净新增19家浆站取得采浆证,2024年初再新增1家。

- 截至2024年3月,公司在营浆站达80家,另有22家浆站处于筹建中,浆站网络覆盖全国16个省/自治区,为未来采浆量的进一步增长提供了坚实基础。

产能建设与运营优化

- 三大生产基地进展顺利:

- 永安厂区已成功投产运行,并完成了八因子、人免疫球蛋白、破免、乙免等产品的生产场地变更工作,提升了现有产品的生产效率和质量。

- 上海血制云南项目已完成工艺验证以及MES、SCADA、DCS系统验收,标志着该项目即将进入全面投产阶段。

- 兰州血制兰州项目的主车间(综合车间、分离车间)已完成结构封顶,二次结构和部分安装工作也已完成,建设进度符合预期。

- 未来协同效应与效益提升:

- 随着云南项目和兰州项目逐步建成投产,天坛生物将拥有三个单厂投浆能力超千吨的血液制品生产基地。

- 这些基地的协同效应将显著提升公司血液制品业务的经营质量和整体效益,进一步巩固其行业领先地位。

新产品研发与市场竞争力

- 研发模式与效率提升:

- 公司采取“内部技术共享、集中研发、分散注册”的科研模式,有效缩短了研发时间,加速了新产品的产业化进程。

- 关键产品获批上市:

- 2023年9月,成都蓉生研制的高纯静丙和注射用重组八因子获得批准,这不仅确保了公司在免疫球蛋白类和重组凝血因子类新产品在国内同行业的领先地位,也为公司带来了新的业绩增长点。

- 丰富的产品管线:

- 成都蓉生的纤原和兰州血制的PCC(凝血酶原复合物)目前处于上市许可申请阶段,有望在近期获批。

- 成都蓉生皮下注射人免疫球蛋白、注射用重组人凝血因子VIIa正在开展III期临床试验,进展顺利。

- 成都蓉生注射用重组人凝血因子VIII-Fc融合蛋白和贵州血制的PCC已获得临床批件,进一步丰富了公司的产品储备。

盈利预测与投资评级

- 未来业绩展望:

- 预计公司2024-2026年归母净利润将分别达到13.75亿元、16.87亿元和20.55亿元,保持稳健增长态势。

- 投资建议:

- 公司作为血制品行业的龙头企业,已进入发展新阶段,中长期厚积薄发值得期待。

- 给予公司2024年38倍PE估值,对应目标价31.71元。

- 维持“优于大市”的投资评级。

风险提示

- 采浆量不达预期: 采浆量的波动可能直接影响公司血液制品生产和销售。

- 行业竞争加剧: 随着市场参与者增多和产品同质化,行业竞争可能加剧,影响公司市场份额和盈利能力。

- 采浆成本上升: 原料血浆成本的上升可能侵蚀公司利润空间。

总结

天坛生物在2023年展现出强劲的增长势头,营业收入和归母净利润均实现两位数增长。这一业绩的取得主要得益于公司在采浆量方面的显著提升,2023年采浆量同比增长18.67%,浆站网络持续扩张至102家(含筹建)。同时,公司三大产能项目(永安厂区、上海血制云南项目、兰州血制兰州项目)进展顺利,未来将形成强大的生产能力,进一步提升血液制品业务的经营质量和效益。在产品研发方面,高纯静丙和注射用重组八因子的获批上市,以及多款产品进入临床后期或上市申请阶段,彰显了公司在创新领域的领先地位和未来增长潜力。尽管第四季度业绩增速有所放缓,且面临采浆量、行业竞争和成本上升等风险,但分析师仍对公司中长期发展持乐观态度,并维持“优于大市”的投资评级,预计未来三年归母净利润将持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用