中心思想

业绩高速增长与市场领导地位

锦波生物在2024年第一季度展现出强劲的业绩增长势头,归母净利润预计同比增长近一倍,彰显了公司在重组胶原蛋白领域的领先地位和市场竞争力。这一增长得益于公司持续的研发投入、产品创新以及积极的市场拓展策略。

创新驱动与多维市场拓展

公司通过与修丽可的战略合作,成功切入超高端医美市场,提升了品牌影响力并稳定了产品价格体系。同时,薇旖美品牌通过大规模C端营销活动,有效强化了消费者心智。医美和原料业务的多点开花,以及对未来盈利能力的乐观预期,共同支撑了“买入”的投资评级。

主要内容

2024年第一季度业绩概览

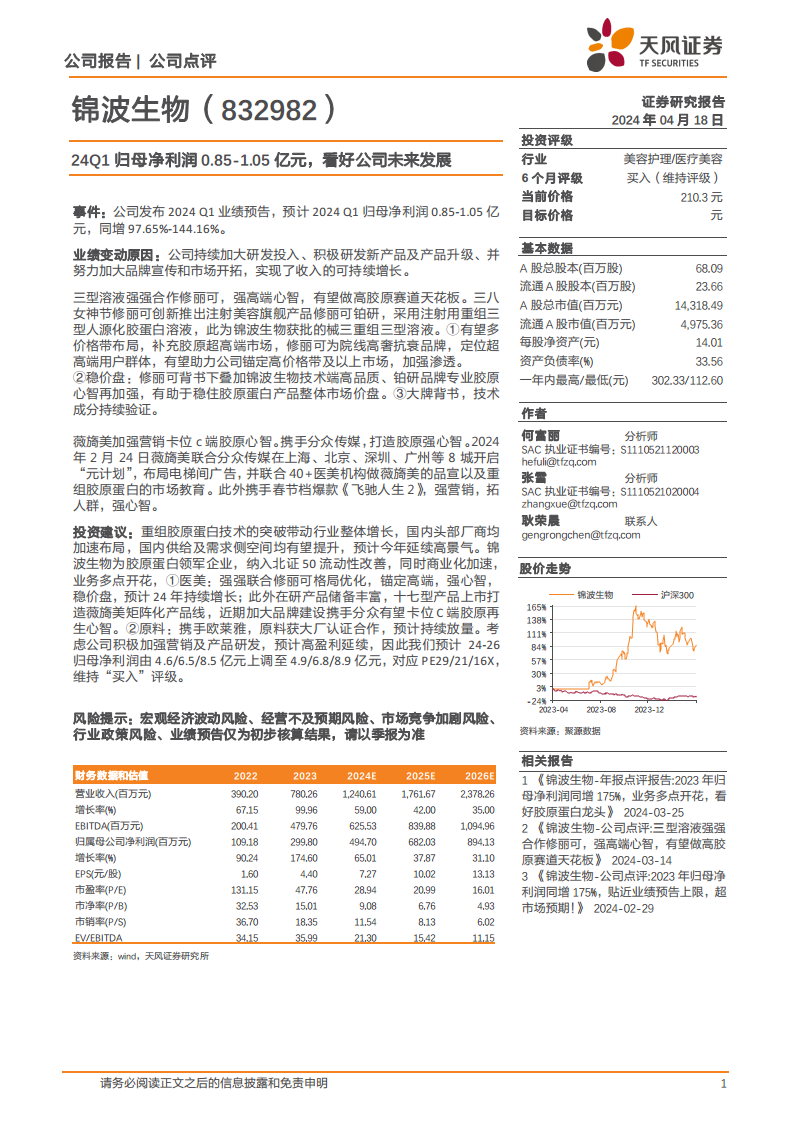

锦波生物发布2024年第一季度业绩预告,预计实现归母净利润0.85-1.05亿元,同比大幅增长97.65%-144.16%。公司将此归因于持续加大研发投入、积极研发新产品及产品升级,并努力加大品牌宣传和市场开拓,从而实现了收入的可持续增长。

医美业务:高端化与C端心智强化

- 与修丽可强强联合,锚定高端市场: 锦波生物获批的械三重组三型人源化胶蛋白溶液,通过与院线高奢抗衰品牌修丽可创新推出的注射美容旗舰产品“修丽可铂研”合作,成功布局胶原超高端市场。此举不仅有望助力公司锚定高价格带及以上市场,加强渗透,更通过大牌背书和技术成分持续验证,有助于稳固胶原蛋白产品整体市场价盘。

- 薇旖美品牌C端营销升级: 2024年2月24日,薇旖美携手分众传媒在上海、北京、深圳、广州等8个核心城市启动“元计划”,通过电梯间广告和联合40余家医美机构进行品宣及重组胶原蛋白市场教育,旨在卡位C端胶原再生心智。此外,与春节档爆款电影《飞驰人生2》的合作,进一步强化了营销效果,拓展了目标人群。

- 产品线丰富与持续增长: 公司在研产品储备丰富,十七型产品上市有望打造薇旖美矩阵化产品线,预计2024年医美业务将持续保持增长态势。

原料业务:大厂合作与放量增长

锦波生物的原料业务表现强劲,已与欧莱雅等国际大厂建立合作并获得其认证,预计未来原料业务将持续放量,进一步巩固公司在重组胶原蛋白产业链上游的竞争优势。

财务展望与投资建议

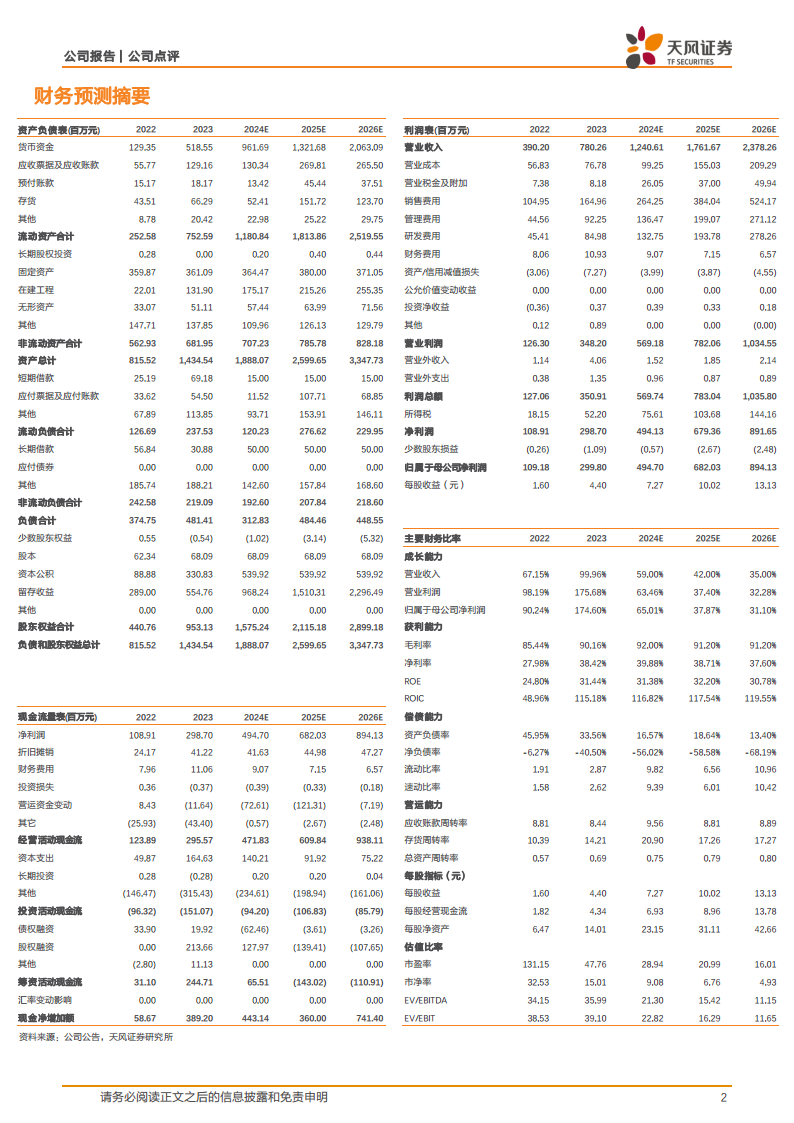

- 盈利预测上调: 鉴于公司积极加强营销及产品研发,预计高盈利将延续。报告将锦波生物2024-2026年的归母净利润预测分别上调至4.9亿元、6.8亿元和8.9亿元(原预测为4.6亿元、6.5亿元和8.5亿元),对应市盈率分别为29倍、21倍和16倍。

- 维持“买入”评级: 重组胶原蛋白技术的突破带动行业整体高景气,锦波生物作为领军企业,纳入北证50后流动性改善,商业化加速,业务多点开花。基于其强劲的业绩增长、清晰的战略布局和持续的盈利能力,报告维持“买入”评级。

- 风险提示: 宏观经济波动、经营不及预期、市场竞争加剧、行业政策变化以及业绩预告为初步核算结果等潜在风险。

总结

锦波生物在2024年第一季度实现了显著的业绩增长,归母净利润同比增幅高达97.65%-144.16%,充分体现了其在重组胶原蛋白领域的强大实力和市场拓展能力。公司通过与修丽可的战略合作,成功进军超高端医美市场,并借助薇旖美品牌的大规模C端营销活动,有效强化了消费者心智。同时,原料业务与欧莱雅等大厂的合作也为其带来了稳定的增长动力。基于对公司未来盈利能力的乐观预期,报告上调了2024-2026年的归母净利润预测,并维持“买入”评级,凸显了对锦波生物作为胶原蛋白领军企业未来发展的坚定信心。然而,投资者仍需关注宏观经济波动、市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用