中心思想

短期业绩承压,长期增长潜力显现

美好医疗在2023年及2024年第一季度面临业绩短期下滑的压力,主要受家用呼吸机组件下游客户去库存影响。尽管如此,公司通过积极的多元化业务布局、持续的研发投入以及全球供应链体系建设,展现出显著的长期增长潜力和战略韧性。

多元化战略驱动未来发展

公司正逐步摆脱对单一业务的过度依赖,人工植入耳蜗组件和家用及消费电子组件等新兴业务实现高速增长,营收占比显著提升。同时,公司加强与全球医疗器械龙头的合作,拓展多个高潜力细分市场,并加大研发投入,构建海外生产基地,为中长期发展奠定坚实基础。

主要内容

2023年及2024年第一季度业绩回顾

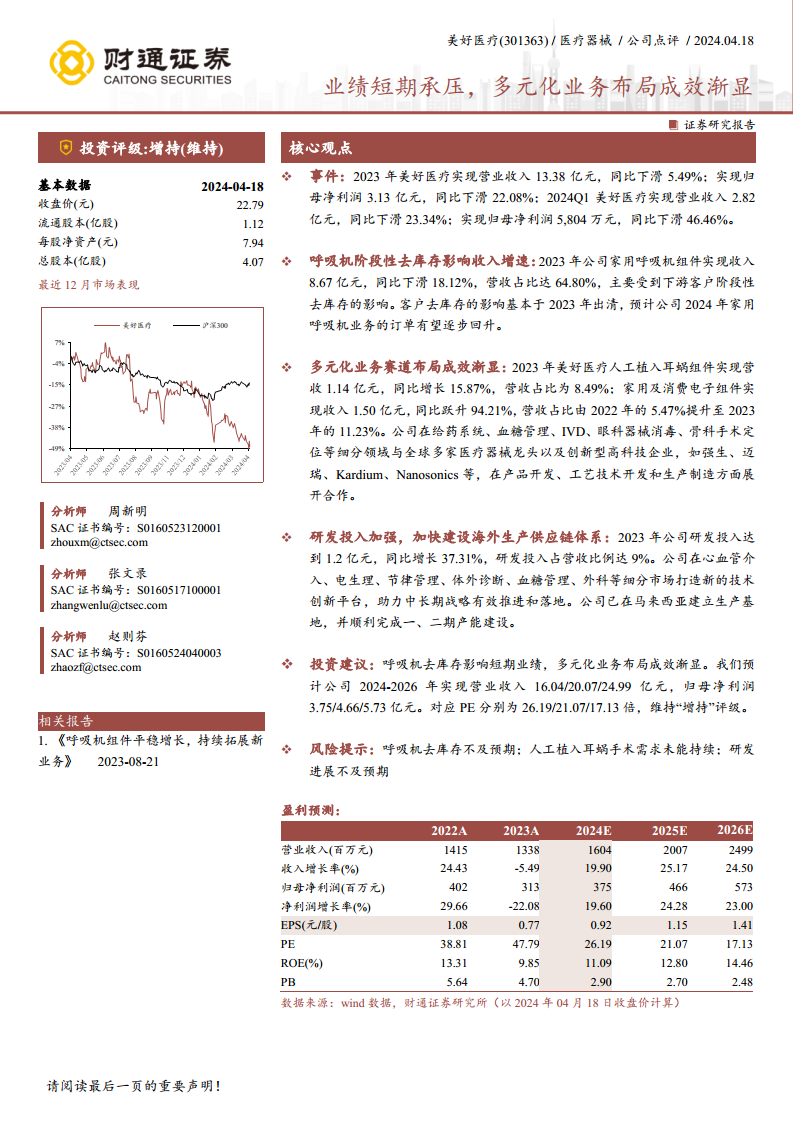

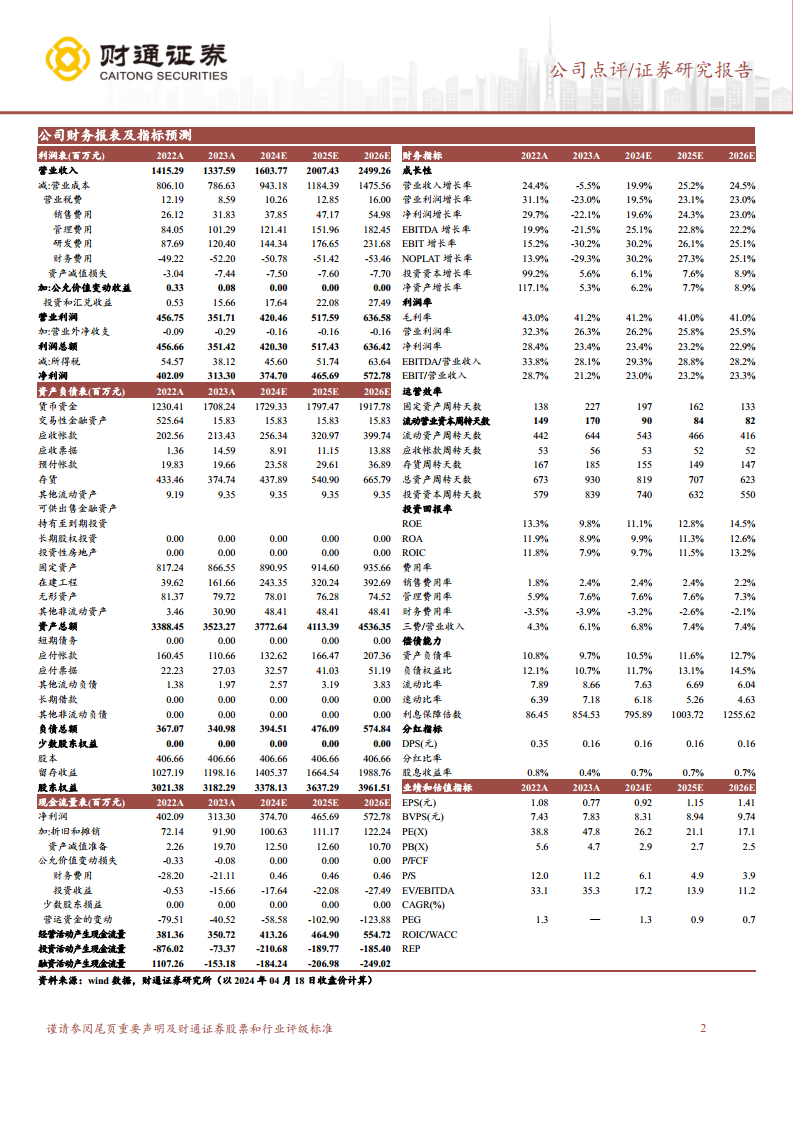

- 2023年财务表现: 美好医疗在2023年实现营业收入13.38亿元,同比下滑5.49%;归母净利润为3.13亿元,同比下滑22.08%。

- 2024年第一季度财务表现: 2024年第一季度,公司营业收入为2.82亿元,同比下滑23.34%;归母净利润为5,804万元,同比下滑46.46%。业绩短期承压明显。

呼吸机业务去库存影响与展望

- 去库存影响: 2023年,公司家用呼吸机组件业务实现收入8.67亿元,同比下滑18.12%,占总营收的64.80%。这主要归因于下游客户的阶段性去库存。

- 未来展望: 报告指出,客户去库存影响已基本在2023年出清,预计公司2024年家用呼吸机业务的订单有望逐步回升。

多元化业务布局成效显著

- 人工植入耳蜗组件: 2023年该业务实现收入1.14亿元,同比增长15.87%,营收占比达到8.49%,显示出良好的增长势头。

- 家用及消费电子组件: 2023年此业务收入达到1.50亿元,同比大幅增长94.21%,营收占比由2022年的5.47%提升至2023年的11.23%,成为新的增长亮点。

- 战略合作与市场拓展: 公司在给药系统、血糖管理、IVD、眼科器械消毒、骨科手术定位等多个细分领域与强生、迈瑞、Kardium、Nanosonics等全球医疗器械龙头及创新型高科技企业展开合作,积极拓展多元化业务赛道。

研发投入与全球供应链建设

- 研发投入: 2023年公司研发投入达到1.2亿元,同比增长37.31%,研发投入占营收比例提升至9%。公司致力于在心血管介入、电生理、节律管理、体外诊断、血糖管理、外科等细分市场打造新的技术创新平台。

- 海外供应链建设: 公司已在马来西亚建立生产基地,并顺利完成一、二期产能建设,加快构建海外生产供应链体系,以应对全球市场需求和供应链风险。

投资建议与风险提示

- 投资建议: 财通证券维持美好医疗“增持”评级。预计公司2024-2026年将实现营业收入16.04亿元、20.07亿元和24.99亿元,归母净利润分别为3.75亿元、4.66亿元和5.73亿元。对应PE分别为26.19倍、21.07倍和17.13倍。

- 风险提示: 主要风险包括呼吸机去库存不及预期、人工植入耳蜗手术需求未能持续以及研发进展不及预期。

总结

美好医疗在2023年及2024年第一季度面临业绩短期承压,主要受家用呼吸机组件去库存影响。然而,公司积极推进多元化业务布局,人工植入耳蜗组件和家用及消费电子组件业务实现高速增长,显示出良好的转型成效。同时,公司持续加大研发投入,并加快建设海外生产供应链体系,为中长期发展注入动力。尽管短期业绩波动,但多元化战略和全球化布局有望驱动公司未来业绩增长,财通证券维持“增持”评级,并提示相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用