中心思想

业绩显著改善与股东回报提升

荣泰健康在2023年面临全球经济增长动能不足和消费需求疲软的宏观挑战,营收端虽有所承压,但通过积极的产品结构调整、强化降本增效以及受益于有利的汇率和大宗原材料价格回落,实现了归母净利润和扣非归母净利润的显著增长,分别达到2.03亿元(同比增长23.43%)和1.86亿元(同比增长47.78%)。公司盈利能力的逆势提升,结合2024年一季度业绩预告的强劲增长,预示着其经营效率和市场适应性显著增强。此外,公司大幅提升分红率至66.44%,并计划每10股派发现金红利10.00元(含税)并转增3股,以高股息率(5.0%)积极回馈股东,彰显了公司对未来发展的信心和对股东价值的重视。

市场策略调整驱动未来增长

面对复杂的市场环境,荣泰健康采取了灵活且多元化的市场策略。在国内市场,公司通过推出高端和时尚按摩椅,实现了线下渠道的双增长,并积极拓展线上抖音直销渠道,取得了快速增长。在海外市场,尽管整体需求疲软,但下半年韩国和美国等主要市场订单量回暖,欧洲、中东和东南亚市场表现稳定,俄罗斯市场更是增幅显著。这种内外销并举、线上线下融合、产品结构优化的策略,有效应对了市场挑战,并为公司未来的营收增长奠定了基础。结合供应链的持续优化,公司毛利率和净利率均实现提升,为后续的稳健发展提供了坚实的盈利保障。

主要内容

2023年财务表现与2024年展望

营收承压下的盈利能力逆势增长

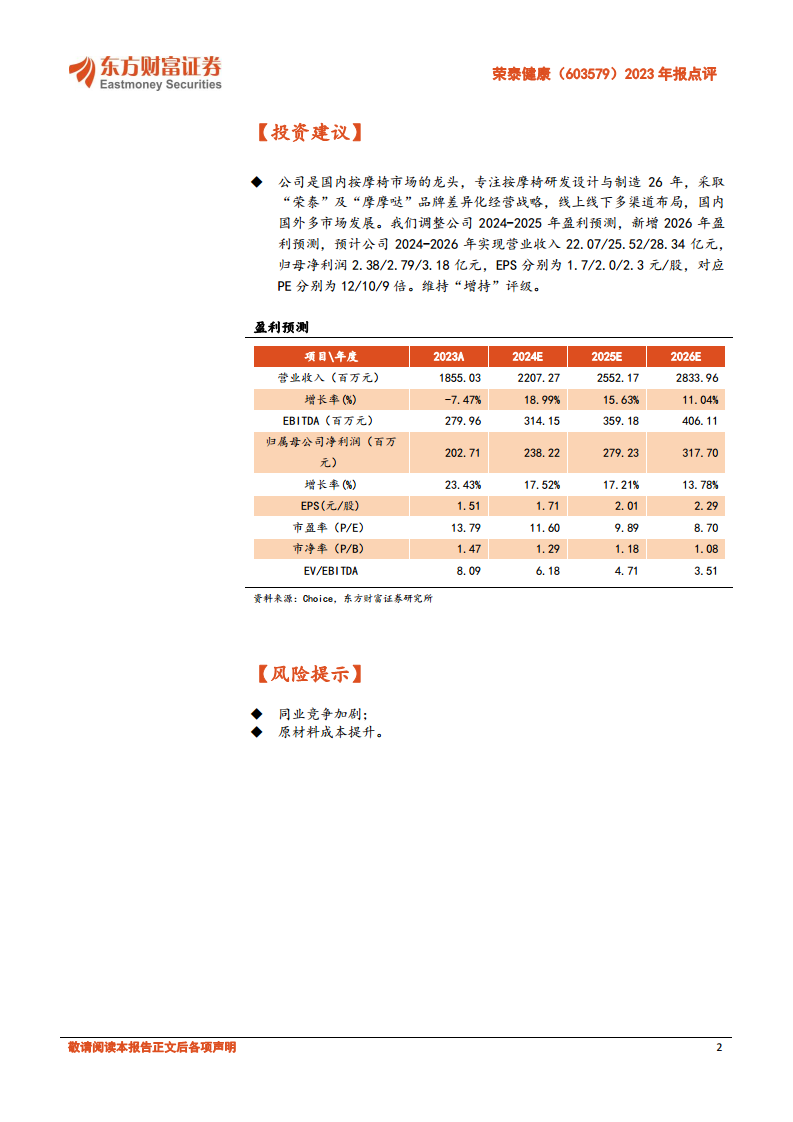

2023年,荣泰健康实现营业收入18.55亿元,同比下降7.47%,反映出全球经济下行和消费需求疲软对公司营收的负面影响。然而,在营收承压的背景下,公司盈利能力却实现逆势增长。归属于母公司股东的净利润达到2.03亿元,同比增长23.43%;扣除非经常性损益后的归母净利润为1.86亿元,同比大幅增长47.78%。这主要得益于公司积极的产品结构调整、严格的成本控制和效率提升措施,同时受益于汇率波动和大宗原材料价格的回落。从季度表现来看,2023年第四季度营收达到5.57亿元,同比增长25.84%,归母净利润0.51亿元,同比增长32.19%,显示出年末市场需求的回暖和公司经营状况的改善。

在盈利能力方面,2023年公司毛利率为30.82%,同比提升4.30个百分点;净利率为10.96%,同比提升2.74个百分点。销售费用率、管理费用率和研发费用率分别为11.02%、4.24%和4.32%,其中研发费用率同比略有下降0.10个百分点,销售和管理费用率略有上升,但整体费用控制在合理范围。资产负债率保持在41.71%的健康水平,流动比率为3.34,速动比率为2.38,显示出良好的偿债能力。总资产周转率为0.54,存货周转率为7.33,营运效率有待进一步提升。

2024年一季度业绩预告强劲

进入2024年,荣泰健康的经营态势延续了2023年四季度的良好势头。根据业绩预告,2024年第一季度预计实现归母净利润0.59-0.65亿元,同比增长58.00%-72.22%;扣非归母净利润预计为0.58-0.63亿元,同比大幅增长122.50%-143.11%。这一强劲的业绩预告表明公司在市场需求回暖和内部经营效率提升的双重驱动下,盈利能力持续增强,为全年业绩增长奠定了坚实基础。

市场分析与销售策略

全球消费需求疲软下的内外销表现

2023年,全球消费需求疲软对荣泰健康的内外销均造成一定压力。国内市场收入为8.17亿元,同比下降5.16%;海外市场收入为10.28亿元,同比下降8.59%。从季度数据看,前三季度同比下滑幅度较大,但第四季度有所恢复,并在2024年一季度延续了景气态势。

在国内市场,公司观察到行业需求呈现K型分化。为应对这一趋势,公司采取了差异化策略,通过推出高端按摩椅和时尚按摩椅,实现了线下渠道的“双增长”。同时,公司积极拥抱新零售模式,线上抖音直销渠道实现了快速增长,有效拓宽了销售路径。

在海外市场,尽管宏观环境挑战重重,但公司在下半年迎来了转机。以韩国、美国为代表的主要市场订单量开始回暖。欧洲、中东和东南亚市场表现总体稳定,而俄罗斯市场则实现了显著增长,成为海外业务的一大亮点。这表明公司在不同区域市场的适应性和拓展能力较强。

供应链优化与盈利能力提升

荣泰健康在2023年盈利能力的显著提升,除了宏观因素(汇率及大宗原材料价格回落)的利好外,更离不开公司在内部管理和运营上的努力。公司通过持续优化供应链管理,有效控制了采购成本。同时,积极调整产品结构,推出更具市场竞争力和更高附加值的产品,提升了整体毛利率。这些内部举措与外部有利因素相结合,共同推动了公司毛利率和净利率的明显改善,为公司在复杂市场环境中保持稳健发展提供了核心竞争力。

股东回报政策

高分红率彰显公司信心与价值

荣泰健康于2024年4月16日公告了2023年度利润分配方案,拟向全体股东每10股派发现金红利10.00元(含税),并以资本公积向全体股东每10股转增3股。合计拟派发现金股利1.35亿元,对应的分红率高达66.44%,较2022年的41.29%有显著提升。按2024年4月15日收盘价计算,股息率达到5.0%,处于较高水平。这一积极的股东回报政策,不仅体现了公司良好的盈利能力和充裕的现金流,也彰显了管理层对公司未来持续发展的信心,有助于提升公司在资本市场的吸引力,回馈长期支持公司的股东。

总结

荣泰健康:稳健增长与价值回馈

综合来看,荣泰健康在2023年展现出强大的韧性和适应能力。尽管面临全球消费需求疲软的外部挑战,公司通过精细化运营、产品结构优化和市场策略调整,成功实现了盈利能力的逆势增长,并在2024年一季度延续了强劲的增长势头。公司在国内外市场采取的差异化和多元化销售策略,有效应对了市场分化,并取得了积极成效。同时,公司大幅提升分红率,以高股息率积极回馈股东,体现了其稳健的财务状况和对未来发展的坚定信心。展望未来,荣泰健康作为国内按摩椅市场的龙头企业,凭借其在研发设计、品牌建设和多渠道布局方面的优势,有望在市场需求回暖的背景下实现持续增长,并继续为股东创造价值。然而,投资者仍需关注同业竞争加剧和原材料成本波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用