中心思想

创新药驱动业绩增长与未来潜力

恒瑞医药在2023年及2024年第一季度均实现了稳健的财务增长,核心驱动力在于创新药业务的持续贡献。2023年创新药收入同比增长22.1%,达到106.37亿元。公司拥有丰富的创新药管线,目前已有15款1类新药获批上市,另有8款产品处于NDA(新药上市申请)阶段,预计将于2024年获批上市,这将进一步强化创新药业务的收入贡献,为公司业绩增长提供强劲动力。

丰富研发管线进入密集兑现期

公司在研发方面进展显著,多个关键管线正逐步进入商业化兑现阶段。ADC(抗体偶联药物)管线已有6款新型药物进入临床阶段,并密集披露临床数据,展现出巨大的国际授权潜力。同时,自免(自身免疫疾病)管线中的JAK1抑制剂SHR0302和IL-17A单抗SHR-1314等产品也有望在2024年获批上市,预示着公司在自免领域的商业化布局即将迎来收获期。

主要内容

财务业绩表现强劲

恒瑞医药公布的2023年年度报告及2024年第一季度报告显示,公司业绩持续增长。

- 2023年年度业绩: 实现营业收入228.20亿元,同比增长7.26%;归母净利润43.02亿元,同比增长10.14%;扣非后归母净利润41.41亿元,同比增长21.46%。

- 2024年第一季度业绩: 实现营业收入59.98亿元,同比增长9.20%;归母净利润13.69亿元,同比增长10.48%;扣非后归母净利润14.40亿元,同比增长18.06%。这些数据显示公司在创新药带动下,盈利能力持续提升。

创新药业务贡献显著

创新药已成为公司业绩增长的核心引擎。

- 创新药收入: 2023年,公司创新药收入(含税,不含对外许可收入)达到106.37亿元,同比增长22.1%,表明创新药市场表现强劲。

- 新产品上市预期: 公司目前已有15款1类新药获批上市。此外,PCSK9单抗SHR-1209、JAK1抑制剂SHR0302、IL-17A单抗SHR-1314、NOV03滴眼液SHR8058、环孢素滴眼液SHR8028、MOR抑制剂SHR8554、法米替尼、HR20013等8款产品已于2023年申报NDA,并有望在2024年获批上市。这些新产品的上市将进一步巩固和扩大公司在创新药市场的份额。

研发管线多元化且进展迅速

公司在多个治疗领域的研发管线均取得重要进展,预示着未来的增长潜力。

- ADC管线进入数据密集披露阶段: 公司目前有6款新型ADC药物进入临床阶段,靶向HER2、TROP2、Claudin18.2、CD79b、HER3、Nectin4等多个靶点。其中,HER2 ADC和HER3 ADC已在2023年披露临床数据,预计2024年将有更多最新临床数据披露。此外,公司在AACR 2024大会上还披露了TF ADC、LIV-1 ADC、PSMA ADC、DLL3 ADC、HER2 ADC等多个全新ADC的临床前数据,整体管线进入数据密集披露阶段,未来海外授权值得期待。

- 自免管线即将商业化兑现: 在自身免疫疾病领域,JAK1抑制剂SHR0302和IL-17A单抗SHR-1314均有望于2024年获批上市,标志着公司自免布局即将迎来商业化兑现。

投资建议与潜在风险

基于公司当前的业绩表现和研发管线进展,分析师给出了积极的投资建议,并提示了相关风险。

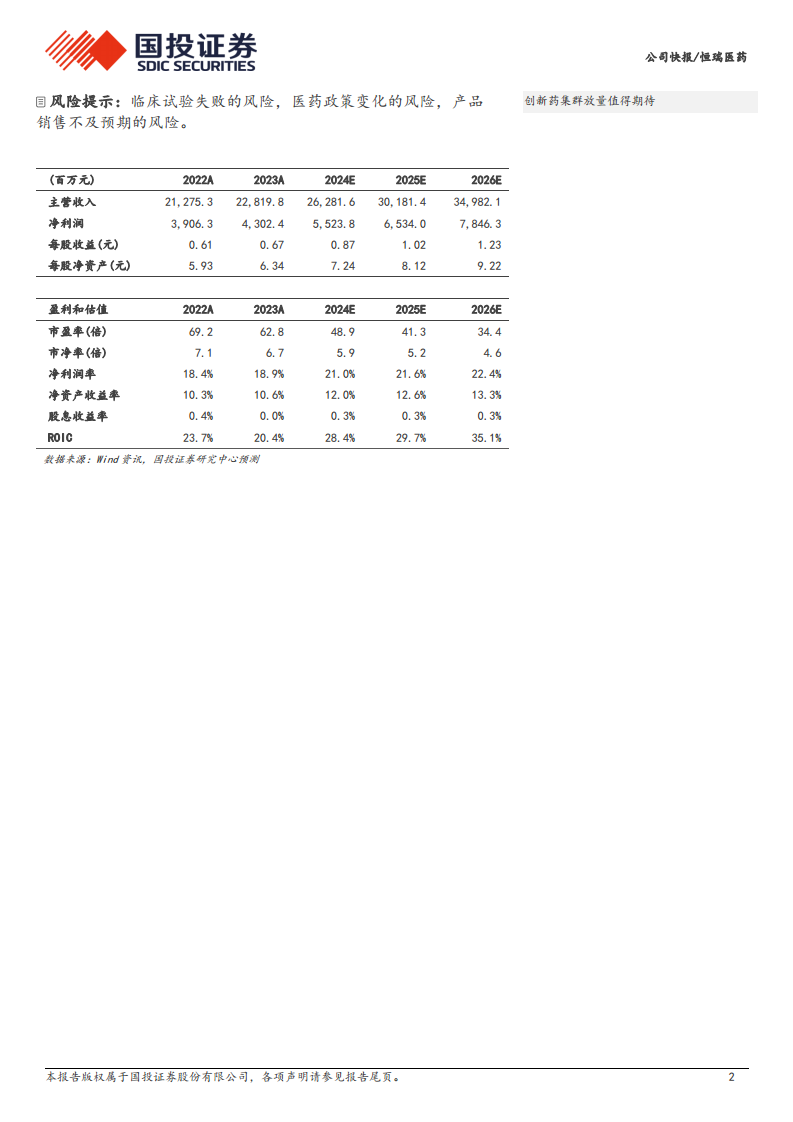

- 盈利预测与估值: 预计公司2024年至2026年的收入增速分别为15.2%、14.8%、15.9%,净利润增速分别为28.4%、18.3%、20.1%。对应EPS分别为0.87元、1.02元、1.23元,对应PE分别为48.9倍、41.3倍、34.4倍。

- 目标价与评级: 给予公司2024年PE 60倍估值水平,对应6个月目标价为51.96元/股,维持“增持-A”的投资评级。

- 风险提示: 投资者需关注临床试验失败的风险、医药政策变化的风险以及产品销售不及预期的风险。

总结

恒瑞医药在2023年及2024年第一季度展现出稳健的财务增长,主要得益于创新药业务的强劲表现。公司创新药收入持续增长,且有8款处于NDA阶段的新产品有望在2024年获批上市,为未来业绩增长奠定基础。同时,公司在ADC和自免等关键研发管线方面进展显著,多款产品进入数据密集披露或即将商业化兑现阶段,具备较强的市场竞争力和国际化潜力。分析师维持“增持-A”评级,并设定了51.96元/股的6个月目标价,但提醒投资者注意临床试验、政策变化和销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用