中心思想

业绩稳健增长与业务多元化

海康威视在2023年及2024年第一季度均实现了营收和归母净利润的稳健增长,显示出公司强大的经营韧性。国内业务板块中,企事业事业群(EBG)和中小企业事业群(SMBG)表现出良好的增长势头,海外主业收入也逐季提升,创新业务更是实现了高速增长,体现了公司业务结构的多元化和抗风险能力。

AI赋能智能物联战略

公司积极拥抱人工智能技术,创新推出“观澜大模型”,旨在通过基础大模型、行业大模型和任务模型的三级架构,将AI能力深度融入智能物联解决方案,助力各行业客户实现数字化转型,达到降本增效的目标,进一步巩固其在智能物联领域的领先地位。

主要内容

核心观点

- 2023年年度业绩表现: 公司在2023年实现营业收入893.40亿元,同比增长7.42%;归母净利润141.08亿元,同比增长9.89%。

- 2024年第一季度业绩表现: 2024年第一季度实现收入178.18亿元,同比增长9.98%;归母净利润19.16亿元,同比增长5.78%。

- 2024年全年业绩展望: 公司预计2024年业绩将呈现前低后高的趋势,全年归母利润目标为160-170亿元。

EBG 韧性体现,SMBG 趋势向好

- 国内主业分析:

- 公共服务事业群(PBG): 2023年实现营收153.54亿元,同比下降4.84%,主要受政府投资总体下滑影响,其中公安行业收入下滑明显,但交通、交警等行业实现正增长。

- 企事业事业群(EBG): 2023年实现营收178.45亿元,同比增长8.12%,工商企业、能源冶金、教育教学、金融服务等行业均实现较好增长,持续助力客户数字化转型。

- 中小企业事业群(SMBG): 2023年实现营收126.79亿元,同比增长1.46%,逐步企稳,反映中小企业信心向好趋势。

- 海外主业表现: 2023年海外主业收入239.77亿元,同比增长8.83%,增速逐季提升。

- 创新业务发展: 创新业务整体收入185.53亿元,同比增长23.11%,在各个场景中的竞争格局逐步形成,公司与创新业务子公司在智能物联战略牵引下协同效应显现。

AI赋能智能物联,观澜大模型助力降本增效

- 观澜大模型架构: 公司于2023年创新推出观澜大模型,其整体分为基础大模型、行业大模型和任务模型三级架构。

- 基础大模型: 吸收海量数据知识,具备参数量大、高可泛化、性能优异等特点。

- 行业大模型: 在基础大模型基础上,利用行业数据进行预训练和微调,在特定行业领域具备专家级别能力。

- 任务模型: 专注于具体场景或业务,是实现大模型能力落地的关键方式。

- 应用案例: 公司基于云眸连锁平台和观澜大模型,为商贸流通企业在生产加工、物流、销售等多个环节提供极致性价比产品和解决方案,提升数字化管理和营销能力,有效帮助企业降本增效。

投资建议

- 公司定位: 海康威视已从全球领先的安防企业成长为以视频为核心的智能物联网解决方案和大数据服务提供商。

- 盈利预测: 预计2024-2026年公司分别实现收入980.41亿元、1104.26亿元、1249.41亿元;归母净利润分别为166.30亿元、195.43亿元、228.76亿元。

- 估值与评级: 对应当前PE估值分别为18x、15x、13x,维持“增持”评级。

风险提示

- 政策落地不及预期。

- 政府预算不及预期。

- 人工智能研发不及预期。

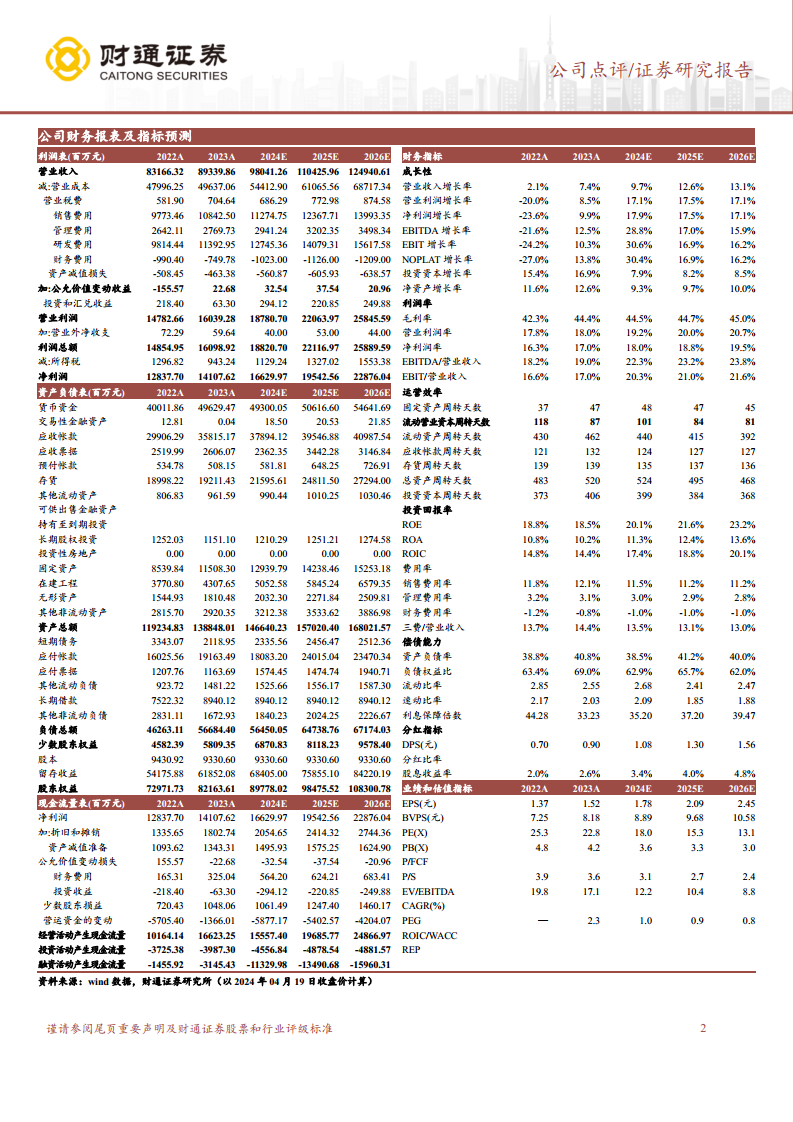

盈利预测

| 指标 |

2022A |

2023A |

2024E |

2025E |

2026E |

| 营业收入(百万元) |

83166 |

89340 |

98041 |

110426 |

124941 |

| 收入增长率(%) |

2.14 |

7.42 |

9.74 |

12.63 |

13.14 |

| 归母净利润(百万元) |

12838 |

14108 |

16630 |

19543 |

22876 |

| 净利润增长率(%) |

-23.59 |

9.89 |

17.88 |

17.51 |

17.06 |

| EPS(元/股) |

1.37 |

1.52 |

1.78 |

2.09 |

2.45 |

| PE |

25.31 |

22.84 |

18.01 |

15.33 |

13.09 |

| ROE(%) |

18.77 |

18.48 |

20.06 |

21.63 |

23.17 |

总结

海康威视在2023年及2024年第一季度展现出稳健的财务表现,营业收入和归母净利润均实现增长。公司业务结构多元化,企事业事业群和中小企业事业群表现良好,海外业务和创新业务持续快速发展,有效对冲了公共服务事业群面临的挑战。在战略层面,公司积极推进AI赋能智能物联,通过“观澜大模型”为各行业提供数字化解决方案,助力客户降本增效。展望未来,公司预计2024年业绩将保持增长态势,并有望在智能物联领域持续发挥领导作用。鉴于其稳健的业绩增长、多元化的业务布局和前瞻性的AI战略,财通证券维持其“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用