中心思想

业绩稳健增长与盈利能力持续改善

安图生物在2023年及2024年第一季度展现出稳健的经营态势,尽管营收增速在2023年略有放缓,但归母净利润和扣非归母净利润均实现增长,尤其在2024年Q1实现显著提升。公司通过优化产品结构,提高高毛利率试剂类产品的占比,有效改善了整体盈利能力。

创新驱动与市场前景展望

公司持续加大研发投入,不断推出创新产品和智能化解决方案,巩固其在医学实验室智能化领域的领先地位。尽管仪器装机受政策影响有所放缓,但终端诊疗的刚性需求预示着未来有望恢复增长。基于对公司多产线协同发展和长期增长潜力的判断,分析师维持“买入”评级。

主要内容

2023年及2024年Q1财务表现

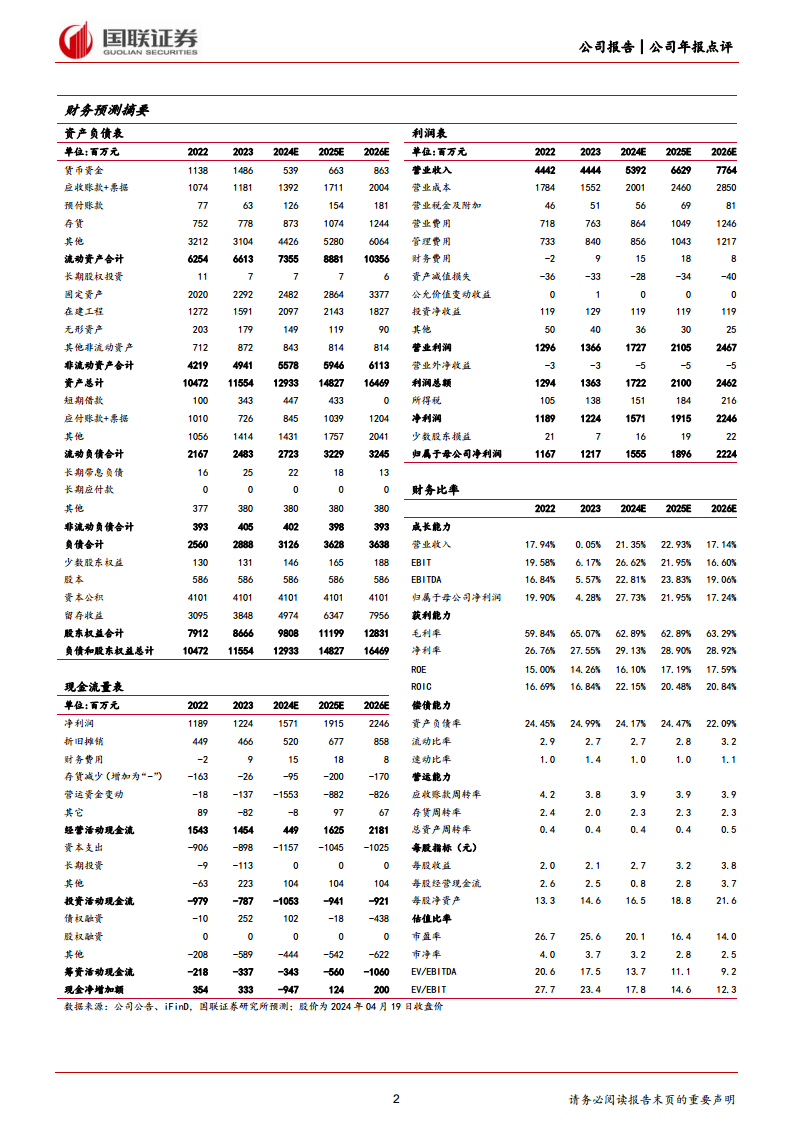

安图生物在2023年全年实现营业收入44.44亿元,同比增长0.05%;归母净利润12.17亿元,同比增长4.28%;扣非归母净利润11.85亿元,同比增长5.86%。进入2024年第一季度,公司业绩加速增长,实现营收10.89亿元,同比增长5.09%;归母净利润3.24亿元,同比增长33.93%;扣非归母净利润3.14亿元,同比增长33.15%。

多产线业务发展

试剂类产品驱动营收增长

2023年,公司试剂类营收达到38.15亿元,同比增长8.06%。其中,免疫诊断、微生物检测和生化检测业务表现突出,营收分别为24.83亿元、3.23亿元和2.50亿元,同比增速分别达到23.77%、18.65%和20.54%。试剂类产品的高速增长是公司整体营收的重要支撑。

仪器类产品短期承压,长期看好恢复性增长

仪器类营收在2023年为4.82亿元,同比下降32.99%。营收减少的主要原因是合规政策监管趋严,导致装机进程有所放缓。然而,报告指出终端诊疗需求为刚需,预计未来仪器类产品有望迎来恢复性增长。

盈利能力与创新研发

毛利率与净利率持续改善

2023年,公司整体毛利率为65.07%,同比提升5.23个百分点。这主要得益于高毛利率的试剂类产品在总营收中的占比增加,达到85.85%,同比提升6.37个百分点。净利率也同步改善至27.55%,同比提升0.79个百分点。

持续高研发投入,引领行业创新

公司持续加大创新投入,2023年研发费用率为14.77%,同比提升1.97个百分点。在研发投入的推动下,公司不断推出新产品,如自动生化分析仪AutoChem B801和基因测序仪Sikun2000。此外,公司还推出了“安图生物AutoiLab智能化实验室整体解决方案”,在医学实验室智能化方面保持行业领先。

盈利预测、估值与评级

未来业绩展望与估值

国联证券预计安图生物2024-2026年营业收入将分别达到53.92亿元、66.29亿元和77.64亿元,同比增速分别为21.35%、22.93%和17.14%。同期归母净利润预计分别为15.55亿元、18.96亿元和22.24亿元,同比增速分别为27.73%、21.95%和17.24%,三年复合年均增长率(CAGR)为22.24%。

投资评级与目标价

鉴于公司发光仪器装机数量的稳步提升有望长期带动试剂放量,分析师参照可比公司估值,给予公司2024年27倍PE,目标价为71.62元,并维持“买入”评级。

风险提示

报告提示了潜在风险,包括IVD集采降价不及预期、终端装机不及预期以及行业竞争加剧等。

总结

安图生物在2023年及2024年Q1表现出稳健的财务增长,特别是2024年Q1归母净利润实现大幅增长。公司通过优化产品结构,提升高毛利率试剂类产品的销售占比,有效改善了整体盈利能力。尽管仪器类产品短期内受到政策影响,但其长期增长潜力依然存在。公司持续高强度的研发投入,不断推出创新产品和智能化解决方案,巩固了其在体外诊断(IVD)领域的竞争优势。基于对公司多产线协同发展和未来业绩增长的积极预期,分析师维持“买入”评级,并设定了71.62元的目标价。投资者需关注IVD集采降价、终端装机及行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用