中心思想

业绩承压与结构性调整

美好医疗在2023年及2024年一季度面临业绩下滑,主要受下游客户去库存影响,导致收入和归母净利润同比下降。公司正经历业务结构调整,传统家用呼吸机组件业务承压,但新产品组件业务展现出快速增长潜力。

新业务拓展与长期增长信心

尽管短期业绩承压,公司通过持续拓展血糖管理、IVD诊断、心血管等新业务领域及新客户,并推出股权激励计划,彰显了对未来增长的信心。分析师维持“买入”评级,但下调了短期盈利预测,以反映去库存影响和费用投入。

主要内容

基石业务面临去库存挑战,新业务增长显著

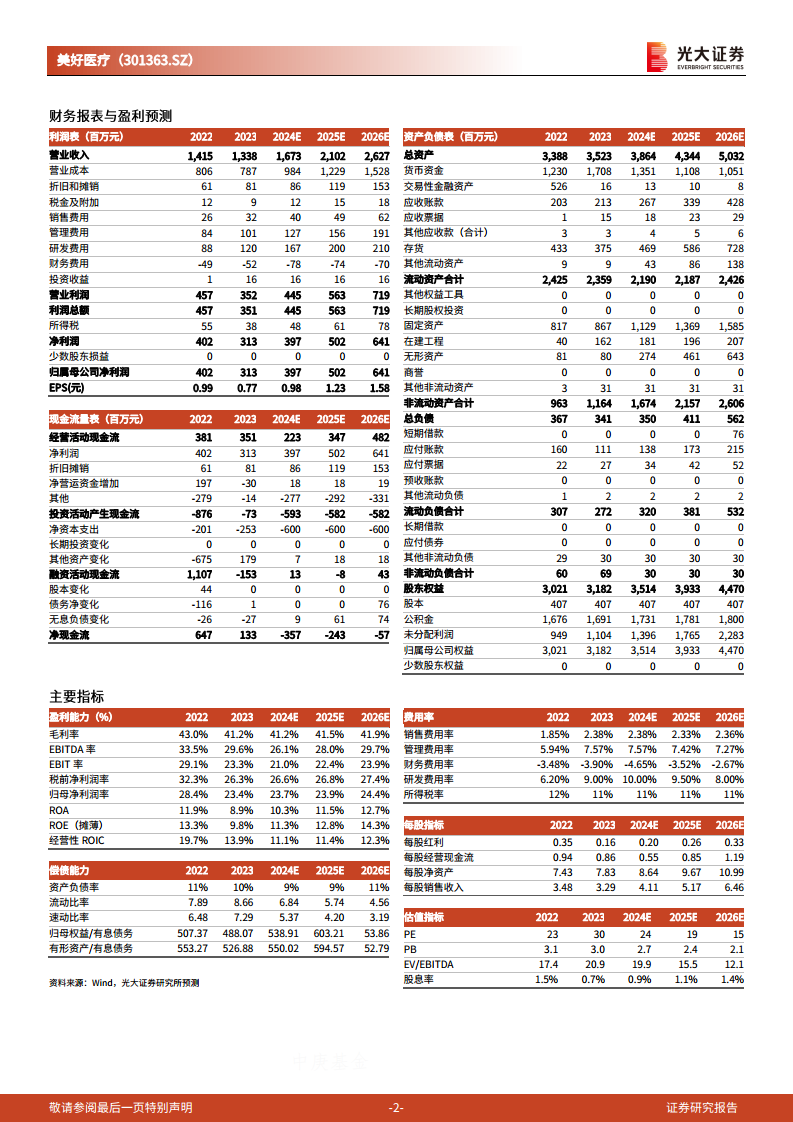

- 家用呼吸机组件业务下滑:2023年,公司核心的家用呼吸机组件业务收入为8.67亿元,同比下滑18.1%,主要受下游客户阶段性去库存影响。该业务毛利率为43.0%,同比微增0.1个百分点。

- 人工植入耳蜗组件稳健增长:人工植入耳蜗组件业务表现稳健,收入达1.14亿元,同比增长15.9%,毛利率为63.7%,同比略降1.7个百分点。

- 家用及消费电子组件高速增长:家用及消费电子组件业务实现快速增长,收入达到1.50亿元,同比大幅增长94.21%,但毛利率为23.43%,同比下降3.0个百分点。

- 新产品组件潜力显现:新产品组件领域的快速增长,体现了公司在多元业务赛道布局的初步成效。

毛利率承压与费用投入增加

- 毛利率下降:公司2023年毛利率为41.2%,同比下降1.9个百分点;2024年一季度毛利率进一步降至38.3%,同比下降5.1个百分点。毛利率下降主要归因于营收规模下滑以及新品类在未达量产阶段时毛利率较低。

- 期间费用率上升:2023年销售、管理、研发费用率分别为2.4%、7.6%、9.0%,同比分别增加0.5、1.6、2.8个百分点。2024年一季度,这三项费用率分别为3.3%、8.3%、8.1%,同比分别增加1.7、3.3、2.4个百分点。

- 研发投入持续加大:公司持续加大研发投入,优化研发团队建设,预计2024年各项费率和毛利率情况有望逐步改善。

战略性新业务拓展与激励机制

- 新业务与新客户拓展:美好医疗凭借精密模具、液态硅胶等核心技术优势,积极拓展新业务和新客户。公司已与强生、迈瑞、Kardium、Nanosonics等全球医疗器械龙头在血糖管理、IVD诊断、心血管等细分领域展开合作。

- 新产品规模化预期:预计未来一到两年内,血糖管理新产品领域将初具规模,随后IVD诊断和心血管领域也将逐步发力。

- 股权激励彰显信心:公司发布的2024年股权激励计划设定了明确的业绩考核目标:2024-2026年公司层面年收入增速/净利润增速不低于25%(触发值为不低于20%),这充分彰显了公司对未来发展的信心。

盈利预测调整与“买入”评级维持

- 盈利预测下调:考虑到呼吸机组件去库存影响和费用投入等因素,分析师下调了公司2024-2025年归母净利润预测至3.97亿元和5.02亿元,较原预测值分别下调34.9%和33.7%。新增2026年归母净利润预测为6.41亿元。

- 维持“买入”评级:尽管短期盈利预测下调,但鉴于公司在细分领域的龙头地位和新业务拓展潜力,分析师维持“买入”评级。

主要风险提示

- 报告提示了需求回落、供应链风险、市场竞争加剧以及研发进度低于预期等潜在风险。

总结

美好医疗在2023年及2024年一季度面临下游客户去库存和期间费用增长带来的业绩压力,导致收入和净利润下滑。公司核心的家用呼吸机组件业务受影响较大,但人工植入耳蜗组件和家用及消费电子组件业务实现增长,特别是新产品组件展现出快速发展势头。公司正积极拓展血糖管理、IVD诊断、心血管等新业务领域,并与全球医疗器械龙头建立合作,辅以股权激励计划,体现了对未来增长的坚定信心。尽管分析师下调了短期盈利预测,但基于公司在精密医疗器械组件制造领域的龙头地位和新业务的巨大潜力,维持“买入”评级。公司未来发展需关注需求回落、供应链、市场竞争及研发进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用