中心思想

业绩强劲增长与业务结构优化

爱博医疗在2023年及2024年一季度均展现出强劲的业绩增长势头,营业收入和归母净利润实现显著提升。公司通过核心手术治疗(人工晶状体)和近视防控(角膜塑形镜)业务的持续稳健增长,以及新兴视力保健(隐形眼镜等)业务的高速扩张,成功优化了业务结构,实现了多元化增长。

创新研发驱动未来发展

公司持续加大研发投入,2023年研发费用同比增长61%,占营收比例保持在较高水平。丰富的在研产品管线,包括多焦点人工晶状体、硅水凝胶隐形眼镜以及多种医用组织修复材料,为公司未来的持续高成长性奠定了坚实基础。分析师基于公司强大的创新研发和商业化能力,维持“买入”评级并上调了盈利预测。

主要内容

财务表现:高增长态势持续

爱博医疗于2024年4月17日发布了2023年年报及2024年一季报,数据显示公司业绩持续高增长。2023年,公司实现营业收入9.51亿元,同比增长64%;归母净利润3.04亿元,同比增长31%;扣非归母净利润2.89亿元,同比增长39%。进入2024年一季度,公司继续保持强劲增长,实现营业收入3.10亿元,同比增长64%;归母净利润1.03亿元,同比增长31%;扣非归母净利润0.99亿元,同比增长32%。这些数据表明公司在营收和盈利能力方面均表现出色。

业务板块分析:多元化增长引擎

公司各项业务板块均呈现良好发展态势。2023年,人工晶状体业务收入达到5.00亿元,同比增长42%,毛利率高达89.23%。角膜塑形镜业务收入2.19亿元,同比增长26%,毛利率为85.13%。值得注意的是,视力保健业务实现高速扩张,其中隐形眼镜收入激增1505%至1.37亿元,毛利率提升40.52个百分点至26.63%;其他视力保健业务收入0.13亿元,同比增长238%。2024年一季度,手术治疗和近视防控业务保持持续增长,视力保健业务则处于扩张初期,展现出快速增长的潜力。

研发投入与管线布局:构筑长期竞争力

爱博医疗高度重视研发创新,2023年研发投入达到1.33亿元,同比增长61%,研发投入占营业收入的比例为13.91%。公司拥有丰富的在研产品管线,为未来发展提供持续动力。目前,有晶体眼人工晶状体(PR)已申报注册,非球面三焦散光矫正人工晶状体、非球面扩景深(EDoF)人工晶状体等项目临床进展顺利。此外,自研硅水凝胶隐形眼镜已处于临床试验后期。公司还积极拓展新领域,三款医用组织填充剂以及宫腔修复补片、消化道粘膜修复补片已进入临床试验阶段,进一步丰富了产品类别,预示着新的增长点。

盈利展望与潜在风险

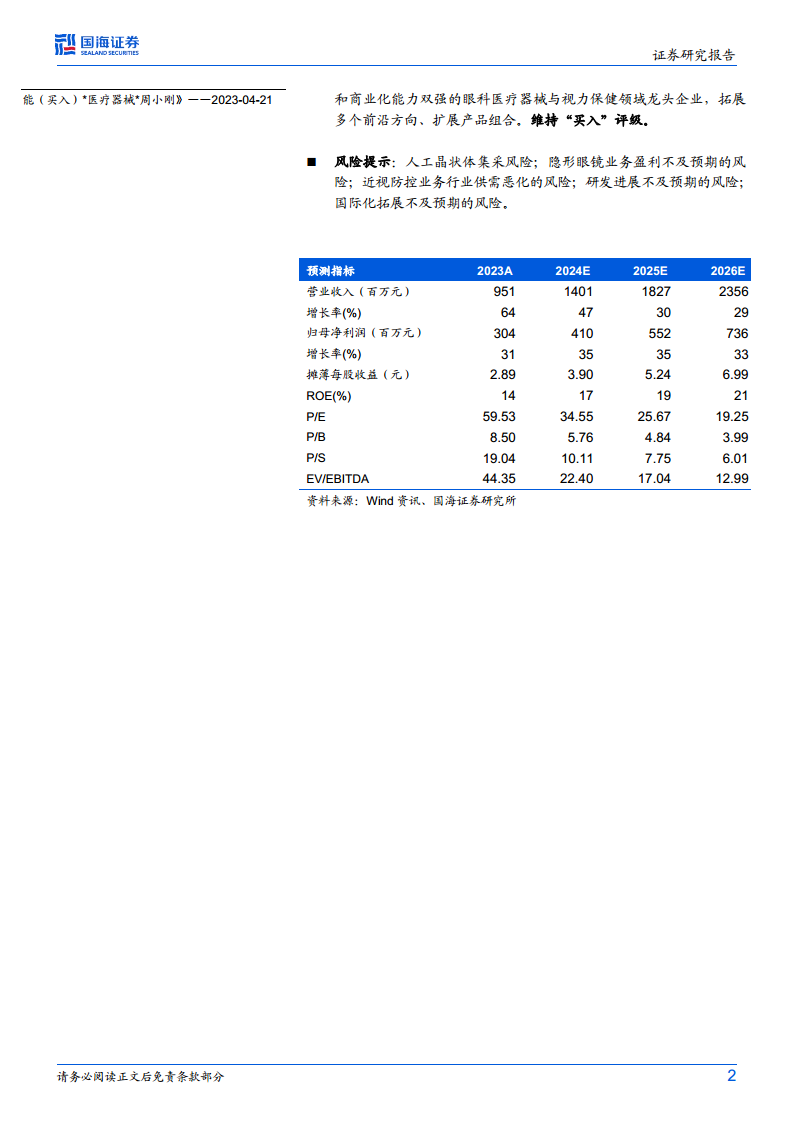

鉴于公司视力保健业务的快速发展,分析师调整了盈利预测。预计2024-2026年公司营业收入将分别达到14.01亿元、18.27亿元和23.56亿元,同比增长率分别为47%、30%和29%。同期归母净利润预计分别为4.10亿元、5.52亿元和7.36亿元,同比增长率均为35%、35%和33%。对应PE分别为35倍、26倍和19倍。分析师认为爱博医疗是国内创新研发和商业化能力双强的眼科医疗器械与视力保健领域龙头企业,维持“买入”评级。然而,公司也面临多重风险,包括人工晶状体集采风险、隐形眼镜业务盈利不及预期的风险、近视防控业务行业供需恶化的风险、研发进展不及预期的风险以及国际化拓展不及预期的风险。

总结

爱博医疗在2023年及2024年一季度表现出卓越的财务业绩,收入和利润均实现高速增长。公司通过核心手术治疗和近视防控业务的稳健发展,以及视力保健业务的爆发式增长,成功构建了多元化的增长引擎。持续高强度的研发投入和丰富的在研产品管线,特别是多焦点人工晶状体、硅水凝胶隐形眼镜及医用组织修复材料等前沿布局,为公司未来的持续高成长性提供了坚实支撑。尽管面临集采、市场竞争和研发进展等潜在风险,但作为眼科医疗器械与视力保健领域的创新龙头企业,爱博医疗的长期投资价值获得分析师的肯定,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用