中心思想

业绩持续增长,创新驱动发展

开立医疗在2023年展现出强劲的经营韧性和增长潜力,营收和归母净利润均实现两位数增长,经营质效显著提升。公司通过持续的产品创新和国际化战略,特别是在内窥镜和微创外科领域,不断巩固其市场地位。

市场前景乐观,风险需审慎评估

基于公司在软镜及超声行业的高景气度和领先地位,分析师对其未来盈利能力持乐观态度,并给予“优于大市”评级。然而,传统产品线增速放缓、新产品放量不及预期以及国内招采政策变化等潜在风险仍需投资者审慎关注。

主要内容

财务业绩稳健增长

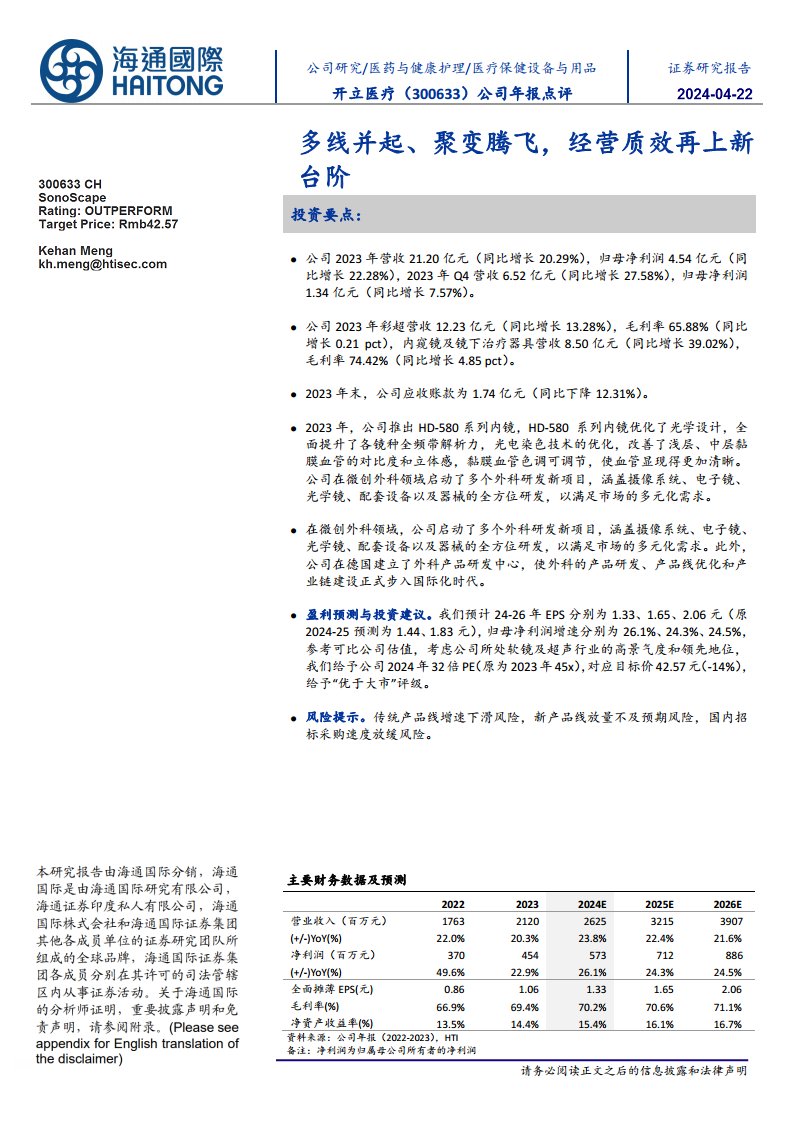

2023年,开立医疗实现营业收入21.20亿元,同比增长20.29%;归属于母公司股东的净利润为4.54亿元,同比增长22.28%。其中,第四季度营收达到6.52亿元,同比增长27.58%,归母净利润1.34亿元,同比增长7.57%。这表明公司整体经营状况良好,盈利能力持续增强。根据预测,2024-2026年营业收入将分别达到26.25亿元、32.15亿元和39.07亿元,归母净利润预计分别为5.73亿元、7.12亿元和8.86亿元,净利润增速保持在24%以上。

核心业务表现突出

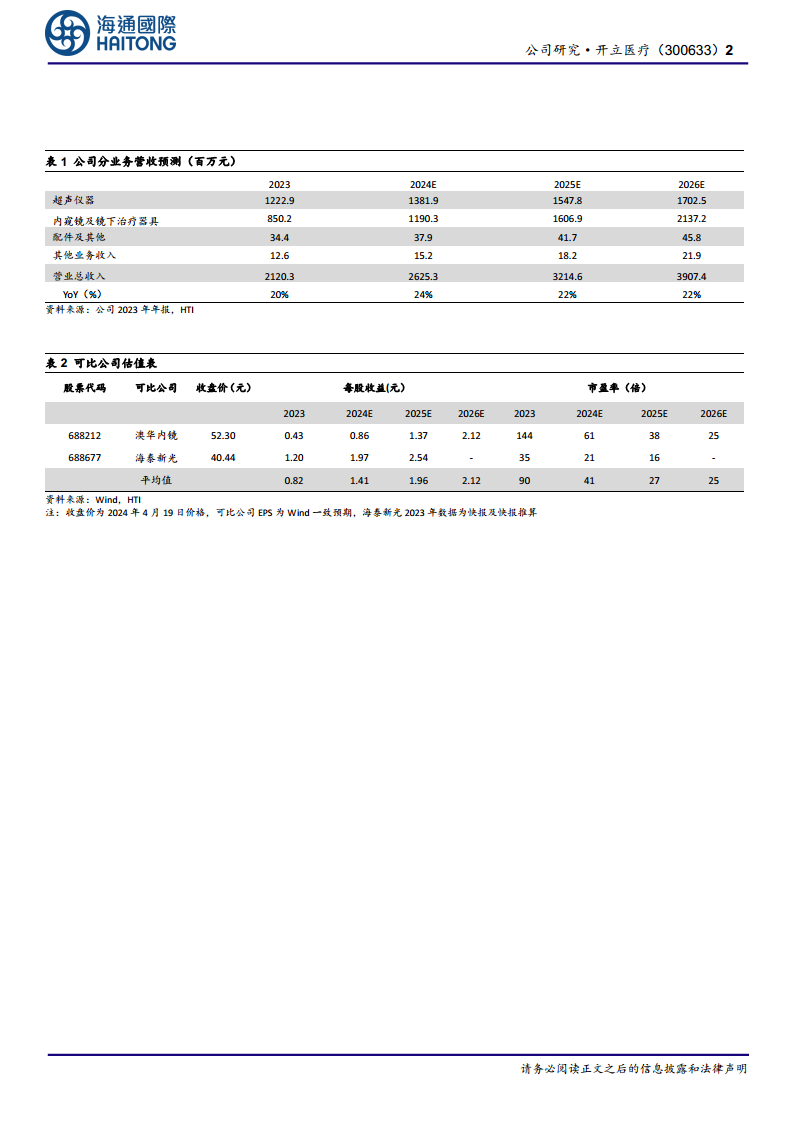

在主要业务板块中,2023年彩超业务营收达到12.23亿元,同比增长13.28%,毛利率为65.88%,同比微增0.21个百分点。内窥镜及镜下治疗器具业务表现尤为亮眼,营收达到8.50亿元,同比增长39.02%,毛利率高达74.42%,同比大幅增长4.85个百分点。这显示出内窥镜业务作为公司新的增长引擎,贡献显著。预计未来几年,内窥镜及镜下治疗器具业务将继续保持高速增长,2024-2026年营收分别预测为11.90亿元、16.07亿元和21.37亿元。

资产负债结构优化

截至2023年末,公司应收账款为1.74亿元,同比下降12.31%,显示出公司在应收账款管理方面的效率提升,有助于改善现金流状况。资产负债率在2023年为16.6%,预计在2024-2026年保持在20%左右的健康水平。流动比率和速动比率均维持在较高水平,表明公司短期偿债能力强。

产品创新与国际化布局

2023年,公司成功推出HD-580系列内镜,通过优化光学设计和光电染色技术,显著提升了图像解析力和黏膜血管的对比度与立体感,增强了诊断能力。在微创外科领域,公司启动了多个研发新项目,涵盖摄像系统、电子镜、光学镜、配套设备及器械,以满足多元化的市场需求。此外,公司在德国设立外科产品研发中心,标志着其外科产品研发、产品线优化和产业链建设正式迈向国际化。

盈利预测与投资评级

分析师预计开立医疗2024-2026年每股收益(EPS)分别为1.33元、1.65元和2.06元。考虑到公司在软镜及超声行业的高景气度和领先地位,给予公司2024年32倍市盈率(P/E),对应目标价42.57元,并维持“优于大市”的投资评级。

潜在风险因素

报告提示了多项潜在风险,包括传统产品线增速下滑、新产品线放量不及预期以及国内招投标采购速度放缓。这些因素可能对公司的未来业绩增长构成挑战,需要投资者密切关注。

总结

开立医疗在2023年取得了显著的财务增长,营收和净利润均实现两位数增长,经营质效再上新台阶。公司在彩超和内窥镜两大核心业务板块均表现出色,特别是内窥镜业务成为新的增长亮点。通过持续的产品创新和积极的国际化战略,公司不断提升其市场竞争力。尽管面临传统产品线增速放缓、新产品放量不及预期以及国内招采政策变化等风险,但鉴于公司在行业中的领先地位和高景气度,分析师对其未来盈利能力持乐观态度,并给予“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用