中心思想

业绩增长与短期挑战

华恒生物在2023年实现了营业收入和归母净利润的显著增长,分别达到19.4亿元和4.5亿元,同比增速均超过37%。然而,2024年第一季度业绩环比下滑,归母净利润为0.87亿元,主要受核心产品缬氨酸价格因行业竞争加剧而下跌16%的影响,凸显了单一产品周期性波动的风险。

多元化布局驱动长期成长

公司正积极通过生物法丁二酸、PDO、苹果酸等多种新产品的成功商业化和持续项目推进,拓展千亿级新材料市场和高价值氨基酸市场,如蛋氨酸。这些多元化布局和新项目的陆续投产,正逐步降低对单一产品的依赖,验证了公司在合成生物学领域的强大商业化能力,并为其未来的高成长性提供了坚实支撑。

主要内容

财务表现与市场波动

公司业绩概览

- 2023年年度业绩表现: 华恒生物在2023年实现了强劲增长,营业收入达到19.4亿元,同比增长37%;归属于母公司净利润4.5亿元,同比增长40%;扣除非经常性损益后的归母净利润为4.4亿元,同比增长44%。公司还宣布了每10股转增4.5股并派发现金红利9.0元(含税)的利润分配方案。在产品结构方面,氨基酸产品销售量同比增长30%至7.72万吨,营收提升26%;维生素业务表现尤为亮眼,营收同比大幅提升575%,营收占比约13%,毛利率提升18.5个百分点至55.1%。

- 2024年第一季度业绩分析: 2024年第一季度,公司实现营业收入5.0亿元,同比增长25%,但环比下降13%;归属于母公司净利润0.87亿元,同比增长7%,环比下降33%。业绩环比下滑主要受缬氨酸业务表现不佳拖累,由于行业竞争加剧,缬氨酸24Q1均价环比23Q4下滑16%至1.55万元/吨。

缬氨酸业务分析与产品结构优化

- 2023年氨基酸与维生素业务亮点: 2023年,公司氨基酸产品销售量达到7.72万吨,同比增长30%,带动产品营收增长26%。维生素业务更是实现爆发式增长,营收同比激增575%,占总营收比重提升至约13%,毛利率显著提升18.5个百分点至55.1%,显示出公司在多元化产品线上的成功拓展。

- 2024年一季度缬氨酸价格影响: 2024年第一季度,缬氨酸市场竞争加剧,导致其平均价格环比2023年第四季度下降16%至1.55万元/吨,直接拖累了公司当季的整体业绩表现,体现了单一产品价格波动对公司短期盈利的冲击。

- 未来展望与产品多元化效应: 展望后市,随着猪价上涨趋势的形成,饲料需求有望持续修复,预计将推动缬氨酸价格底部回升。更重要的是,公司苹果酸、丁二酸、肌醇等新产品的营收占比持续增长,使得缬氨酸单一品种在公司业务中的比重逐渐下降,从而有效减弱了单一品种周期性波动对公司整体业绩的影响。

战略转型与新增长点

新产品项目进展与成长潜力

- 新材料市场布局: 继丙氨酸和缬氨酸成功商业化之后,华恒生物正积极布局生物法丁二酸和PDO(1,3-丙二醇)等新产品,这些产品瞄准的是千亿级的新材料大市场。此外,公司的苹果酸产品有望对全球280万吨规模的柠檬酸市场形成有效替代,展现出巨大的市场潜力。

- 关键项目投产与在建: 截至目前,公司5万吨PDO、5万吨丁二酸、5万吨苹果酸项目均已建成并顺利投产,标志着公司在关键新产品商业化方面取得了实质性进展。同时,公司还有交替年产2.5万吨缬氨酸及精氨酸项目、年产1000吨肌醇项目、蛋氨酸项目、色氨酸项目等多个项目正在积极推进中,其中与郑裕国院士合作布局的蛋氨酸市场规模逾300亿元,进一步拓宽了公司的增长边界。

- 持续商业化能力验证: 这一系列新产品的研发、中试和商业化投产,持续验证了华恒生物在合成生物学领域的强大技术实力和将研发成果转化为市场价值的商业化能力,为其未来的高成长性提供了坚实支撑。

盈利预测与投资评级

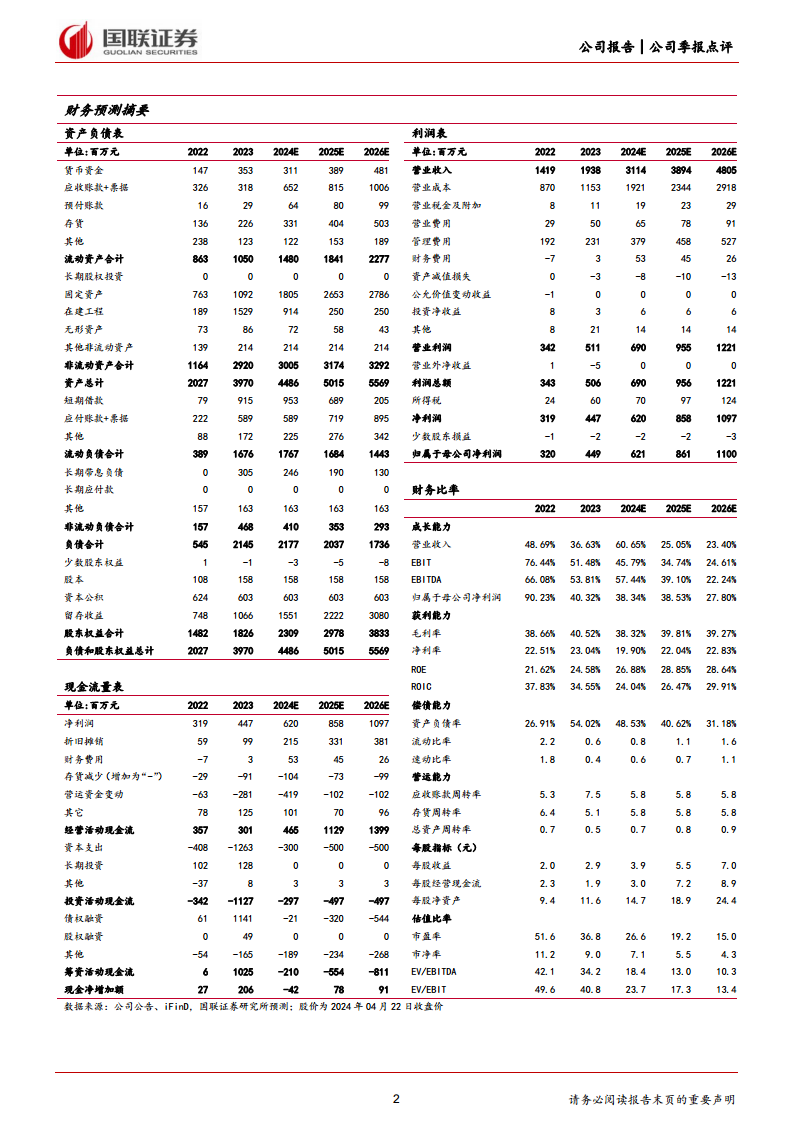

- 未来营收与净利润预测: 国联证券预计华恒生物2024年至2026年的营业收入将分别达到31亿元、39亿元和48亿元,对应增速分别为61%、25%和23%。归属于母公司净利润预计分别为6.2亿元、8.6亿元和11.0亿元,对应增速分别为38%、39%和28%。每股收益(EPS)预计分别为3.94元、5.46元和6.98元,未来三年的复合年增长率(CAGR)为35%。

- 估值分析与评级上调: 考虑到可比公司2024年平均市盈率为31倍,鉴于华恒生物在合成生物学产业中强大的商业化能力以及多种新产品的顺利投产落地,国联证券给予公司2024年35倍的市盈率。

- 目标价与评级上调: 基于上述盈利预测和估值分析,国联证券将华恒生物的目标价格上调至137.9元,并将其投资评级上调为“买入”。

- 主要风险提示: 报告同时提示了潜在风险,包括新项目推进不及预期的风险、产品价格大幅波动风险、产线染菌风险、核心菌种被泄露的风险以及部分产品客户集中度较高的风险。

总结

华恒生物在2023年实现了营收和净利润的强劲增长,展现出良好的经营态势。尽管2024年第一季度受缬氨酸价格下行影响,业绩环比有所承压,但公司通过积极推进生物法丁二酸、PDO、苹果酸等新产品项目的商业化,并布局蛋氨酸等高价值市场,成功拓宽了产品线和市场空间。这些新产品的陆续投产和在建项目,不仅验证了公司在合成生物学领域的持续商业化能力,也使其逐步摆脱对单一产品周期性波动的依赖,高成长属性愈发凸显。基于对公司未来营收和利润的积极预测,以及其在合成生物学领域的领先地位和多元化发展潜力,国联证券上调华恒生物的投资评级至“买入”,并设定目标价137.9元,看好其长期发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用