中心思想

创新药驱动业绩增长

微芯生物在2023年面临业绩挑战,营收微幅下滑,但归母净利润显著增长主要得益于非经常性损益。展望2024年,公司将进入原创新药的“收获之年”,核心产品西格列他钠进入快速放量期,西达本胺大适应症(DLBCL)有望获批,以及多项创新药管线数据读出和上市申请,共同驱动公司未来业绩增长。

战略布局与市场潜力

公司通过持续的研发投入和创新药布局,尤其是在“IO+西达本胺”联合治疗领域的突破性进展,展现了其在肿瘤和代谢疾病领域的巨大市场潜力。尽管短期内盈利能力受研发投入影响存在不确定性,但长期来看,随着新药的商业化放量和适应症的拓展,公司估值有望得到进一步提升。

主要内容

2023年业绩回顾与挑战

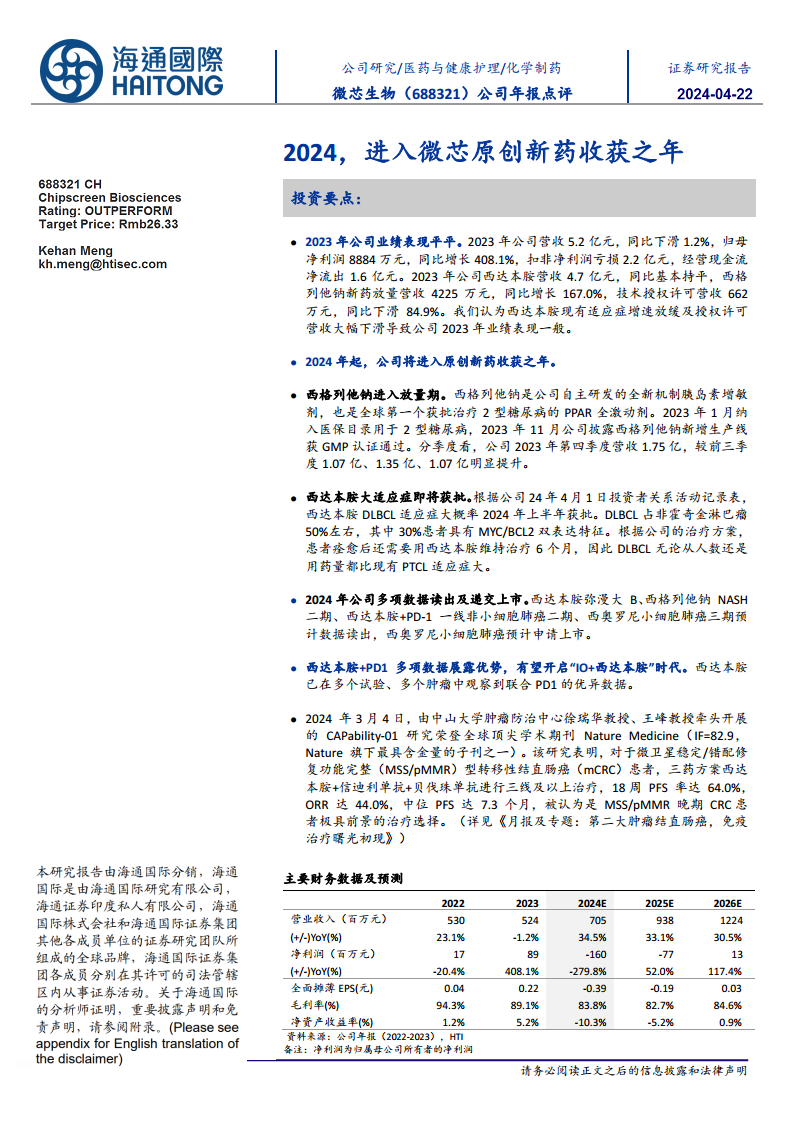

- 营收与利润表现: 2023年公司实现营收5.2亿元,同比微幅下滑1.2%。归母净利润达8884万元,同比增长408.1%,但扣除非经常性损益后净利润亏损2.2亿元,经营现金流净流出1.6亿元,显示公司主营业务盈利能力仍面临压力。

- 主要产品营收分析: 西达本胺营收4.7亿元,同比基本持平,增速放缓。西格列他钠作为新药,营收4225万元,同比增长167.0%,表现出强劲的放量势头。技术授权许可营收大幅下滑84.9%至662万元,是导致整体业绩表现平平的重要因素之一。

2024年原创新药收获展望

西格列他钠进入放量期

- 市场准入与生产保障: 西格列他钠作为公司自主研发的全新机制胰岛素增敏剂,是全球首个获批治疗2型糖尿病的PPAR全激动剂。2023年1月被纳入医保目录,显著提升了其市场可及性。2023年11月,公司披露西格列他钠新增生产线获GMP认证通过,为后续大规模生产和市场放量提供了坚实保障。

- 销售数据与增长预测: 分季度看,2023年第四季度营收达到1.75亿元,较前三季度的1.07亿、1.35亿、1.07亿有明显提升,表明其已进入快速放量阶段。根据预测,2024-2026年西格列他钠收入将分别达到1.27亿元、2.53亿元和4.06亿元,同比增长200%、100%和60%,成为公司重要的增长引擎。

西达本胺大适应症即将获批

- DLBCL适应症潜力: 根据公司投资者关系活动记录,西达本胺用于弥漫大B细胞淋巴瘤(DLBCL)的适应症大概率将于2024年上半年获批。DLBCL占非霍奇金淋巴瘤的50%左右,其中30%患者具有MYC/BCL2双表达特征。

- 市场规模展望: 公司治疗方案显示,患者痊愈后仍需用西达本胺维持治疗6个月,因此DLBCL无论从患者人数还是用药量都比现有外周T细胞淋巴瘤(PTCL)适应症大,预计将为西达本胺带来显著的市场增量。预计2024-2026年西达本胺收入将分别达到5.15亿元、6.65亿元和7.88亿元,同比增长16%、24%和27%。

多项数据读出及上市计划

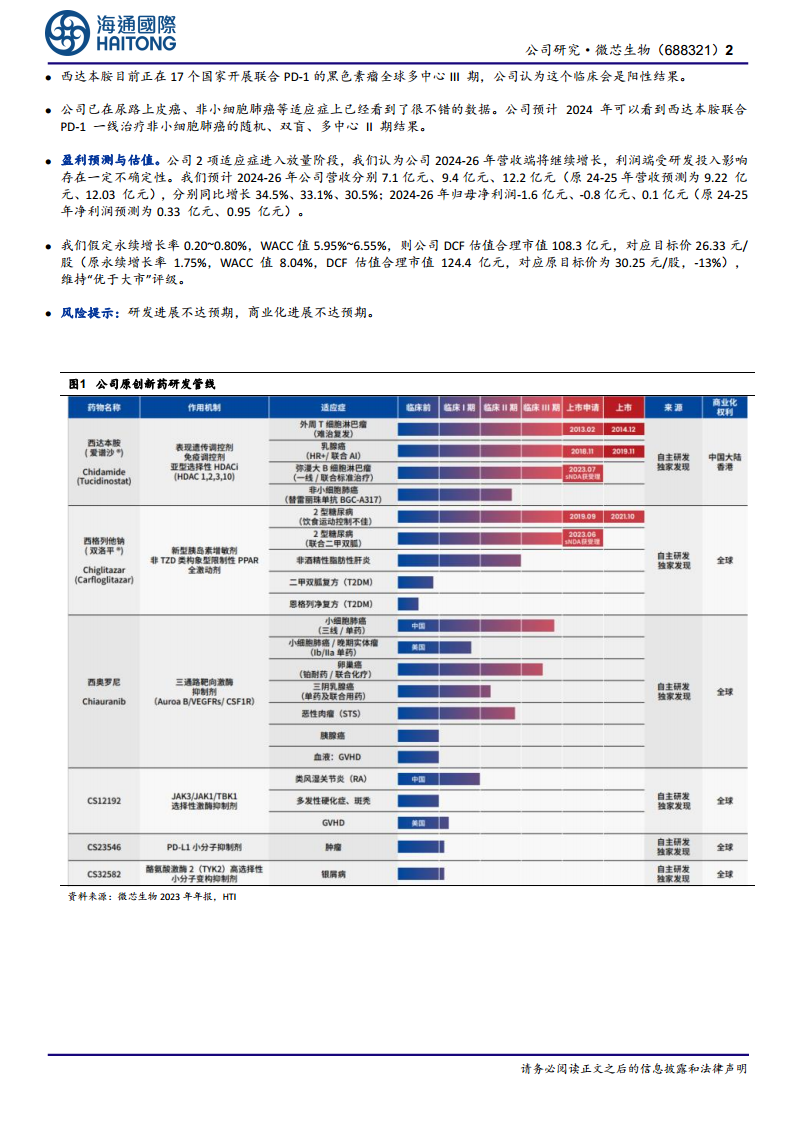

- 丰富的产品管线进展: 2024年,公司预计将有多项关键临床数据读出,包括西达本胺弥漫大B、西格列他钠非酒精性脂肪性肝炎(NASH)二期、西达本胺+PD-1一线非小细胞肺癌二期、西奥罗尼小细胞肺癌三期。

- 新药上市申请: 西奥罗尼小细胞肺癌预计将在2024年申请上市,进一步丰富公司的产品组合。

“IO+西达本胺”联合治疗时代开启

- 联合治疗优势显著: 西达本胺已在多个试验和多种肿瘤中观察到与PD-1联合治疗的优异数据,有望开启“IO+西达本胺”的联合治疗时代。

- CAPability-01研究突破: 2024年3月4日,由中山大学肿瘤防治中心牵头开展的CAPability-01研究荣登《Nature Medicine》,该研究表明对于微卫星稳定/错配修复功能完整(MSS/pMMR)型转移性结直肠癌(mCRC)患者,三药方案(西达本胺+信迪利单抗+贝伐珠单抗)进行三线及以上治疗,18周PFS率达64.0%,ORR达44.0%,中位PFS达7.3个月,被认为是极具前景的治疗选择。

- 全球多中心临床进展: 西达本胺目前正在17个国家开展联合PD-1治疗黑色素瘤的全球多中心III期临床试验,公司预计该临床将取得阳性结果。此外,在尿路上皮癌、非小细胞肺癌等适应症上,西达本胺联合PD-1也已看到良好数据,其中一线非小细胞肺癌二期结果预计2024年公布。

盈利预测与估值分析

- 营收与净利润预测: 随着两项适应症进入放量阶段,公司预计2024-2026年营收将持续增长,分别达到7.1亿元、9.4亿元和12.2亿元,同比增长34.5%、33.1%和30.5%。然而,受研发投入影响,归母净利润预计在2024-2025年仍为负值,分别为-1.6亿元和-0.8亿元,2026年有望转正至0.1亿元。

- DCF估值与评级: 基于DCF估值模型,假设永续增长率0.20%~0.80%,WACC值5.95%~6.55%,公司合理市值估算为108.3亿元,对应目标价26.33元/股。报告维持“优于大市”评级。

- 风险提示: 主要风险包括研发进展不达预期和商业化进展不达预期。

关键财务指标预测

- 盈利能力: 2024-2026年毛利率预计在82.7%至84.6%之间波动,保持较高水平。净利润率预计在-22.7%至1.1%之间,显示公司在未来几年仍面临盈利压力,但有望逐步改善。

- 资产负债结构: 资产负债率预计将从2023年的46.6%上升至2026年的67.9%,反映公司在扩张期的融资需求。

- 现金流状况: 经营活动现金流预计在2024年转正,达到47百万元,并在2026年增至146百万元,显示公司经营活动造血能力逐步增强。

总结

微芯生物在2023年业绩表现平平,但其创新药管线在2024年迎来关键的“收获之年”。核心产品西格列他钠已进入快速放量期,西达本胺的DLBCL大适应症有望获批,将显著拓展其市场空间。同时,多项创新药临床数据读出和上市申请,特别是“IO+西达本胺”联合治疗在多个肿瘤领域的积极进展,预示着公司未来增长潜力巨大。尽管短期内研发投入可能影响盈利,但长期来看,随着新药的商业化成功和适应症的不断拓展,公司营收将持续增长,并有望逐步实现盈利。报告维持“优于大市”评级,但提示研发和商业化进展不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用