中心思想

业绩强劲增长与盈利能力创新高

锦波生物在2024年第一季度表现出色,营收和归母净利润均实现大幅增长,盈利能力达到历史新高。这主要得益于公司在品牌推广、市场教育、新产品研发及产品矩阵优化方面的持续投入。

产品线拓展与研发突破驱动未来增长

公司持续拓展注射类产品线,如“薇旖美”的多层次应用及与修丽可合作推出新品“修丽可铂研”,并积极推进妇科、泌尿科、皮肤科等多个领域的重组人源化胶原蛋白产品研发,多项临床项目进展顺利,新型A型重组Ⅲ型人源化胶原蛋白的突破性进展预示着强大的未来增长潜力。

主要内容

公司2024年第一季度业绩分析与业务进展

2024Q1业绩表现强劲,盈利能力达历史新高

锦波生物2024年第一季度开局积极,实现了显著的业绩增长和盈利能力提升。

- 财务数据亮点:

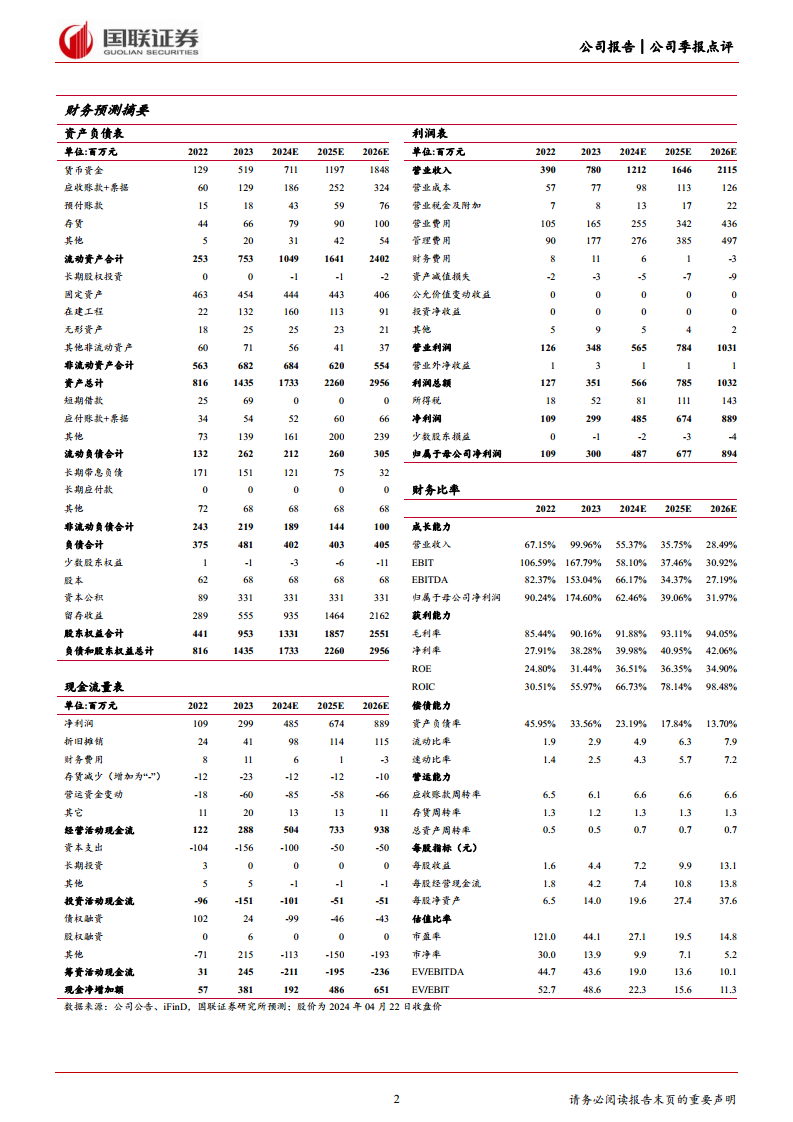

- 营业收入达到2.26亿元,同比增长76.1%。

- 归母净利润为1.01亿元,同比增长135.7%。

- 扣非归母净利润为0.98亿元,同比增长142.4%。

- 增长驱动因素: 公司通过加大品牌宣传、深化产品市场教育及推广力度,深耕现有客户并积极拓展新客户。同时,公司持续投入新产品研发和产品升级,优化并完善了产品矩阵。

- 盈利能力提升: 产品结构优化和规模效应共同推动利润率达到历史新高。

- 综合毛利率达到91.9%,同比提升1.96个百分点。

- 归母净利率高达44.95%,同比大幅提升11.37个百分点。

- 销售费率23.9%(同比+0.29pct),管理费率10.84%(同比-3.74pct),显示出良好的费用控制和运营效率。

注射类产品线持续拓宽,市场覆盖深化

公司在注射类产品领域持续创新和拓展,进一步巩固市场地位。

- “薇旖美”产品线:

- 国际首个注射用重组III型人源化胶原蛋白冻干纤维“薇旖美”于2021年6月获批上市。

- 2023年销售额超过57万瓶,拥有135人的销售团队,覆盖约2000家终端医疗机构。

- 2023年6月,“薇旖美”从4mg极纯眼周拓展至10mg至真面部多层次注射,主打超螺旋、超活性、超持久特性。

- 2023年12月,公司推出“3型+17型”胶原蛋白联合治疗方案,强调维稳、修复与重塑功效。

- 新品合作: 2024年3月,公司与修丽可合作推出三类械新品“修丽可铂研”,有望通过渠道拓展和客群升级进一步带来增量市场。

研发项目丰富,创新成果持续突破

锦波生物持续加大研发投入,多项重组人源化胶原蛋白产品在不同医学领域取得进展。

- 多领域应用研究: 重组人源化胶原蛋白产品已在妇科、泌尿科、皮肤科、外科等领域开展应用研究,临床项目均在正常进行中。

- 关键项目进展:

- 妇科用重组Ⅲ型人源化胶原蛋白冻干纤维项目已于2023年年中向国家药监局进行产品申报。

- 压力性尿失禁项目和面中部增容项目已接近临床尾声。

- 新型胶原蛋白突破: 公司科研团队最新设计的A型重组Ⅲ型人源化胶原蛋白产品,具有无外源化学交联剂、无非人氨基酸序列、无免疫原性等优势,可自发组装成胶原蛋白“纤维网”,支撑力强、降解可控,性能是人全长III型胶原蛋白的2倍,展现出巨大的市场潜力。

盈利预测与投资评级维持“买入”

基于公司强劲的业绩表现和未来的增长潜力,分析师维持了此前的盈利预测和“买入”评级。

- 盈利预测:

- 预计2024-2026年营业收入分别为12.12亿元、16.46亿元和21.15亿元,对应增速分别为55.4%、35.8%和28.5%。

- 预计2024-2026年归母净利润分别为4.87亿元、6.77亿元和8.94亿元,对应增速分别为62.5%、39.1%和32.0%。

- 对应EPS分别为7.15元/股、9.95元/股和13.13元/股。

- 估值与评级: 依据可比公司估值,给予公司2024年40倍PE,维持目标价286.15元,并维持“买入”评级。

风险提示

潜在市场与运营风险

投资者需关注以下风险因素:

- 监管政策变化: 医疗美容及生物医药行业受政策影响较大,监管政策大幅变化可能对公司业务产生不利影响。

- 医疗风险事故: 产品使用过程中可能存在医疗风险事故,影响公司声誉和经营。

- 行业竞争加剧: 随着市场发展,行业竞争可能加剧,对公司市场份额和盈利能力构成挑战。

- 产品获批进度不及预期: 新产品研发和审批周期长,若产品获批进度不及预期,可能影响公司未来业绩增长。

总结

锦波生物在2024年第一季度取得了积极的开局,营收和归母净利润均实现高速增长,盈利能力达到历史新高。公司通过持续的品牌推广、市场教育、产品创新和优化,有效驱动了业绩增长。在产品布局方面,“薇旖美”系列持续拓展应用场景,并与国际品牌合作推出新品,进一步扩大了市场份额。同时,公司在重组人源化胶原蛋白的研发上持续突破,多项临床项目进展顺利,新型A型重组Ⅲ型人源化胶原蛋白的研发成果尤其引人注目,为公司未来发展奠定了坚实基础。鉴于公司强劲的成长性和盈利能力,分析师维持了“买入”评级,并对未来业绩持乐观预期。投资者在关注公司发展潜力的同时,也需留意监管政策变化、医疗风险、行业竞争及产品审批进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用