中心思想

业绩触底反弹,口腔大健康战略成效初显

倍加洁在2023年受一次性长期股权投资减值准备影响,归母净利润同比下降4.9%,但其核心口腔护理产品营收同比增长7.9%,贡献比持续提升。进入2024年第一季度,公司业绩实现强劲反弹,营收同比增长28.3%,归母净利润同比增长164.5%,扣非后归母净利润更是同比增长253.1%,显示出公司经营韧性及战略调整的积极效果。

外延并购驱动,构建第二增长曲线

公司积极通过外延并购拓展业务边界,深化在口腔大健康领域的布局。通过增持薇美姿股权成为其单一第一大股东,并收购善恩康52%股权,公司不仅强化了在口腔护理赛道的竞争力,还成功切入益生菌全产业链,加速从ODM代工向自主品牌转型,为未来营收和利润增长注入了新的动力,有望实现第二增长曲线目标。

主要内容

事件概述

2023年业绩承压与减值影响

2023年,倍加洁实现营业收入10.7亿元,同比增长1.6%;归属于母公司股东的净利润为9251.4万元,同比下降4.9%;扣除非经常性损益后的归母净利润为3597.0万元,同比下降44.5%。其中,第四季度单季营收3.0亿元,同比增长2.3%;归母净利润3341.9万元,同比减少38.4%;扣非后归母净利润为-1989.1万元,同比下降166.7%。利润端表现较差,特别是第四季度下滑明显,主要原因在于公司计提了减值准备,其中对参股公司薇美姿的长期股权投资减值准备高达5032万元,系薇美姿收购计量方式由公允价值转变为权益法带来的一次性成本所致。现金流方面,2023年公司经营活动产生的现金流量净额为1.5亿元,同比增长2.6%。公司拟向全体股东每10股派发现金红利2元,共计派发现金红利0.2亿元。

2024年一季度业绩强劲反弹

2024年第一季度,公司业绩实现显著增长。营收达到2.9亿元,同比增长28.3%;归母净利润1894.3万元,同比增长164.5%;扣非后归母净利润1802.8万元,同比增长253.1%。经营活动产生的现金流量净额为0.5亿元,同比大幅增长3947.7%,主要得益于报告期内销售回款的同比上升。

分析判断

收入结构优化与产品均价变动

2023年,公司产品结构持续优化。口腔护理产品实现营收7.2亿元,同比增长7.9%;湿巾产品实现营收3.4亿元,同比下降9.9%。在口腔护理产品中,牙刷和其他口腔护理产品分别实现营收4.6亿元(同比+6.2%)和2.6亿元(同比+11.1%),其营收贡献比分别提升至43.4%和24.3%。湿巾业务的营收贡献比为31.5%,较2022年小幅下滑,但销量降幅(-6.1%)较2022年明显收窄。2023年,公司牙刷销量3.6亿支,同比下降4.4%,牙刷均价1.26元/支,同比增长11.1%。湿巾销量44.4亿片,同比下降6.1%,湿巾均价0.08元/片,同比下降3.9%。进入2024年第一季度,公司牙刷、湿巾均价分别为1.19元和0.07元,同比分别下降5.0%和7.0%。

盈利能力改善与费用结构调整

2023年,公司盈利能力略有下滑,毛利率为23.19%,同比下降0.78个百分点;净利率为8.67%,同比下降0.59个百分点。其中,第四季度单季毛利率25.38%,同比下降4.72个百分点;净利率6.63%,同比下降7.33个百分点。分产品看,口腔护理产品毛利率同比下降0.05个百分点至23.73%,湿巾产品毛利率同比下降2.96个百分点至21.27%。期间费用方面,2023年公司期间费用率为15.36%,同比下降2.08个百分点。销售费用率下降明显(同比-2.99pct至6.99%),主要系自有品牌运营费用投入相对减少;管理费用率小幅提升(同比+1.03pct至4.94%),主要系增加咨询服务费所致。2024年第一季度,公司盈利能力显著提升,毛利率25.38%,同比增长3.74个百分点;净利率6.63%,同比增长3.41个百分点。期间费用率为15.51%,同比下降1.55个百分点。

外延拓展布局大健康赛道

公司积极通过外延拓展,助力实现第二增长曲线。截至2023年底,公司已持有薇美姿32.27%股权,成为其单一第一大股东。薇美姿作为国内领先的口腔护理用品提供商,旗下“舒客”和“舒客宝贝”品牌享有高知名度,这将有助于公司强化与薇美姿的业务合作关系,在口腔大健康赛道进一步深耕,并加速由ODM代工向自主品牌转型。此外,公司还取得了善恩康52%股权(2024年4月7日完成交割)。善恩康主要从事益生菌全产业链的研发、生产和销售,为食品、大健康、医药等领域提供一站式解决方案,有助于公司业务范围拓展,为公司带来新的增长点。

总结

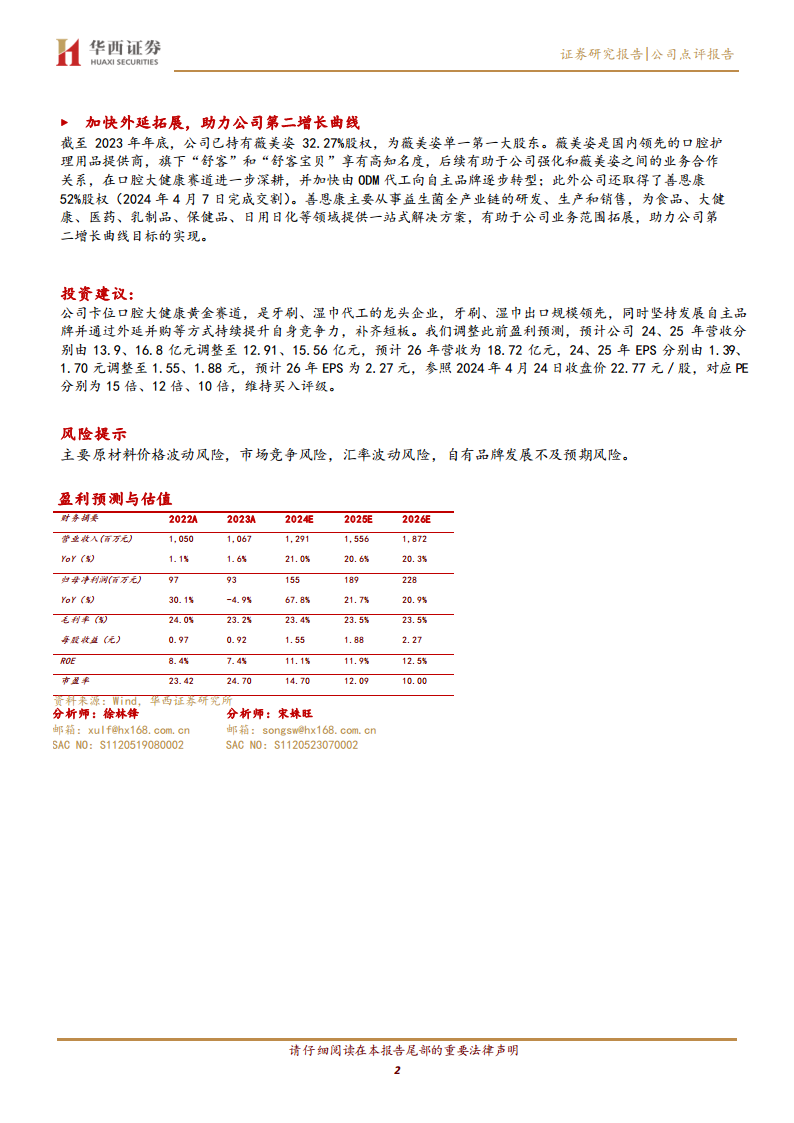

倍加洁作为口腔大健康领域的关键企业,在牙刷、湿巾代工方面具备领先优势。尽管2023年受一次性减值准备影响导致利润短期承压,但公司通过优化产品结构,提升口腔护理产品的营收贡献,并积极控制销售费用,展现出良好的经营韧性。2024年第一季度业绩的强劲增长,预示着公司已走出低谷,进入新的增长周期。同时,公司通过战略性增持薇美姿股权和收购善恩康,深化了在口腔护理和益生菌大健康领域的布局,加速从ODM代工向自主品牌转型,为未来发展构建了坚实的第二增长曲线。综合来看,公司在口腔大健康黄金赛道的卡位优势,以及内外兼修的增长策略,有望驱动其营收和净利润持续增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用