中心思想

业绩强劲增长,内生业务表现亮眼

仙乐健康在2023年及2024年一季度实现了营收和归母净利润的显著增长,其中内生业务是主要驱动力,尤其在中国和欧洲市场表现突出,展现出公司核心业务的强劲韧性与增长潜力。

BF业务短期承压,长期盈利改善可期

并表BF业务因新产线投产和摊销费用增加,短期内对公司整体盈利能力造成压力。然而,随着产能爬坡和效率提升,BF业务的盈利能力有望逐步修复,并为公司贡献新的利润增长点。

主要内容

2023年及2024年一季度业绩概览

- 公司发布2023年年报及2024年一季报,整体业绩表现强劲。

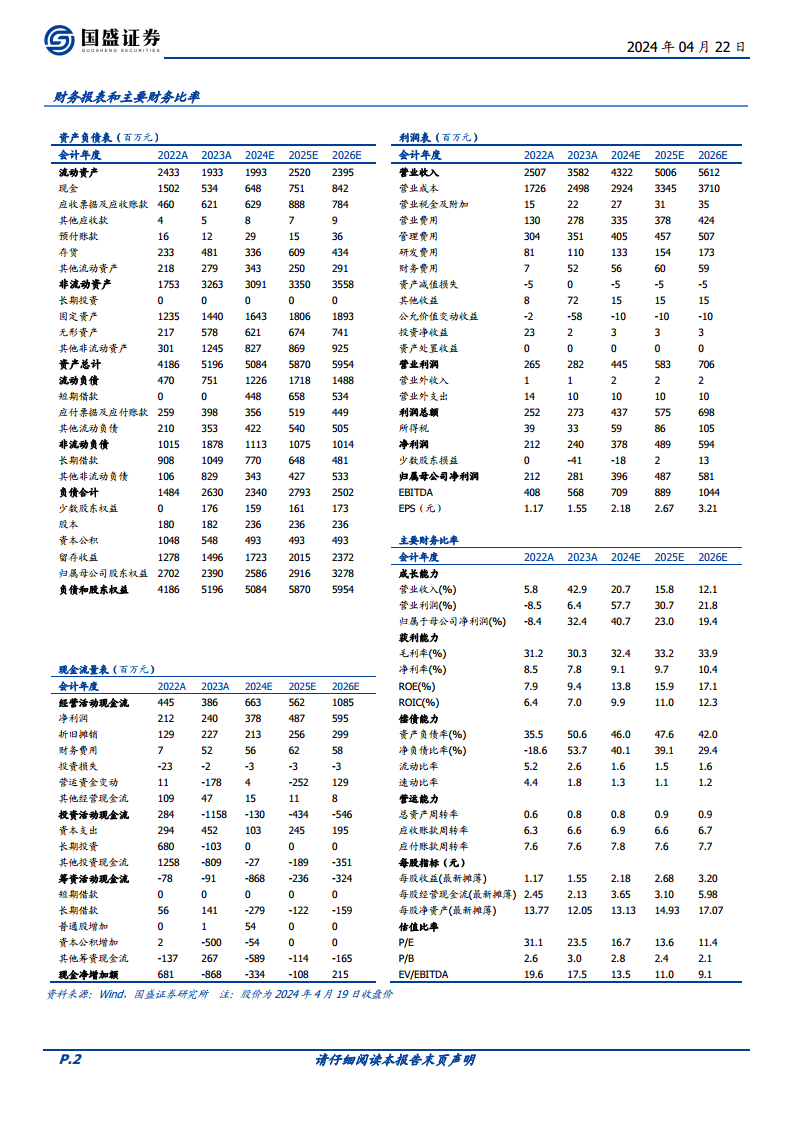

- 2023年实现营收35.8亿元,同比增长42.9%;归母净利润2.8亿元,同比增长32.4%;扣非归母净利润2.8亿元,同比增长43.0%。

- 23Q4实现营收10.8亿元,同比增长50.1%;归母净利润1.0亿元,同比增长165.5%。

- 24Q1实现营收9.5亿元,同比增长35.5%;归母净利润0.6亿元,同比增长114.4%。

内生业务增长驱动与区域表现

- 23H2内生业务营收达16.4亿元,同比增长17.4%,环比增速加快,显示出强劲的增长势头。同期并表BF业务营收为4.0亿元。

- 内生业务分地区看,23H2中国区营收10.5亿元,同比增长28.7%,环比提速,公司“高价值客户份额提升”战略取得亮眼成效。欧洲区营收2.7亿元,同比增长24.5%。

- 美洲区营收2.1亿元,同比下降36.2%,主要受去库存影响。预计24Q1美洲区去库存影响结束后,将在低基数下贡献高增速,实现恢复性增长。

盈利能力结构性分析

- 23Q4/24Q1公司毛利率分别为30.5%/30.6%。23Q4毛利率下降主要受BF并表拉低影响,而内生业务毛利率在定价策略优化、持续降本增效下持续提升。24Q1公司毛利率呈持续改善趋势。

- 2023年销售费用率同比上升2.6pct至7.75%,主要因并表影响及扩大升级销售团队、增加市场投入扩张份额。管理费用率同比下降2.3pct至9.79%,得益于一次性并购费用下降及经营效率提升。24Q1管理费用率持续优化。

- 根据测算,23Q4及24Q1受益于降本增效,公司内生归母净利率同比均有所提升。

- BF业务(考虑并表层面摊销费用)23Q4亏损5353万元,24Q1亏损3203万元,亏损较23Q3增加,预计主要受新产线投产、摊销费用增加等影响。

业务展望与盈利修复路径

- 美洲区去库存影响已结束,全年有望迎来恢复性增长。

- 中国区将坚持做深做透高价值客户、把握新兴机会,有望保持高增速。

- 欧洲区销售队伍及渠道扩张红利有望持续兑现,全年收入端有望保持高增长。

- 利润端来看,降本增效战略下内生净利率有望维持高位。

- BF业务盈利表现短期受新产线投产压制,但随着个护、软糖产能爬坡,盈利能力或将迎来修复,贡献利润弹性。

投资建议与风险提示

- 报告维持“增持”评级。预期2024-2026年公司实现净利润4.0/4.9/5.8亿元,同比分别增长40.7%/23.0%/19.4%。当前股价对应PE为17/14/11x。

- 风险提示包括需求恢复不及预期、子公司盈利改善不及预期以及原材料价格波动。

总结

仙乐健康在2023年及2024年一季度展现出强劲的业绩增长势头,营收和归母净利润均实现显著提升。这主要得益于其内生业务的亮眼表现,尤其在中国和欧洲市场,通过“高价值客户份额提升”战略取得了积极成效。尽管并表BF业务因新产线投产和摊销费用增加导致短期亏损,对整体盈利能力构成一定压力,但内生业务的净利率在降本增效战略下持续提升。展望未来,美洲市场去库存结束后有望迎来恢复性增长,中国和欧洲市场也将保持高增速。随着BF业务产能爬坡,其盈利能力预计将逐步修复,为公司贡献利润弹性。基于对公司未来盈利能力的积极预期,报告维持了“增持”评级,并提示了需求恢复、子公司盈利改善及原材料价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用