中心思想

业绩强劲增长与新周期开启

亿帆医药2024年第一季度业绩表现远超预期,营业收入和归母净利润均实现大幅增长,标志着公司已成功步入新的成长周期。这一显著增长主要得益于公司新获批自研产品的市场准入和销售放量,以及代理产品销售模式的优化。

创新驱动与国际化战略成效显著

公司在创新转型和国际化战略方面取得实质性进展,核心创新产品如亿立舒已在全球主要市场获批上市并成功纳入医保,展现出巨大的市场潜力。同时,F-652等研发管线在中美同步推进,进一步巩固了公司的创新驱动发展模式,为未来的持续增长奠定了坚实基础。

主要内容

2024年第一季度业绩分析

营收与净利润超预期增长

亿帆医药于2024年4月24日发布的第一季度报告显示,公司业绩实现显著突破。报告期内,公司实现营业收入13.26亿元,同比大幅增长41.28%。归属于上市公司股东的净利润达到1.46亿元,同比激增125.55%。分析认为,业绩大幅提升的核心驱动因素在于公司新获批的自研产品,包括硫酸长春新碱注射液、拉考沙胺注射液、氯法拉滨注射液和二氮嗪口服混悬液等,其市场准入工作陆续完成并实现销售。此外,卡培他滨片由代理转为自有驱动销售,也为收入增长贡献了重要力量。

盈利能力与费用控制优化

在业绩快速增长的同时,公司的盈利能力也得到显著提升,且费用控制表现良好。2024年第一季度,归母净利润的同比大幅提升,主要原因在于新产品市场布局的初步完成,使得销售毛利增长幅度超过了费用增长幅度。具体数据显示,公司销售毛利率为47.37%,同比略有下降1.41个百分点;而净利率则提升至11.02%,同比大幅提升4.12个百分点。在费用控制方面,公司期间费用率为36.35%,同比下降6.46个百分点,其中销售费用率、管理费用率、研发费用率和财务费用率均实现同比下降,分别变动-2.87、-2.37、-0.59和-0.63个百分点,体现了公司高效的运营管理能力。

创新转型与国际化战略进展

核心产品市场表现与潜力

亿帆医药的创新转型和国际化战略正在逐步兑现。核心产品亿立舒(重组人白蛋白-G-CSF融合蛋白)已在中、美、欧盟等主要市场获批上市,其全球化布局已初具规模。2023年,亿立舒成功通过医保谈判,进一步拓宽了国内市场准入。预计该产品全球销售峰值有望超过50亿元人民币,展现出巨大的市场潜力和商业价值。

研发管线与全球化布局

在研发管线方面,F-652作为潜在的FIC(First-in-Class)肝病领域药物,其临床试验正在中美两国同步推进。其中,慢加急性肝衰竭适应症已完成美国Ⅱ期临床试验和中国Ⅱa期临床试验,取得了积极进展。此外,酒精性肝炎适应症的Ⅱ期临床试验也已获得中国国家药品监督管理局(CDE)的批准,预示着公司在创新药物研发领域的持续投入和全球化布局正在逐步开花结果。

投资建议与风险提示

盈利预测上调与目标价

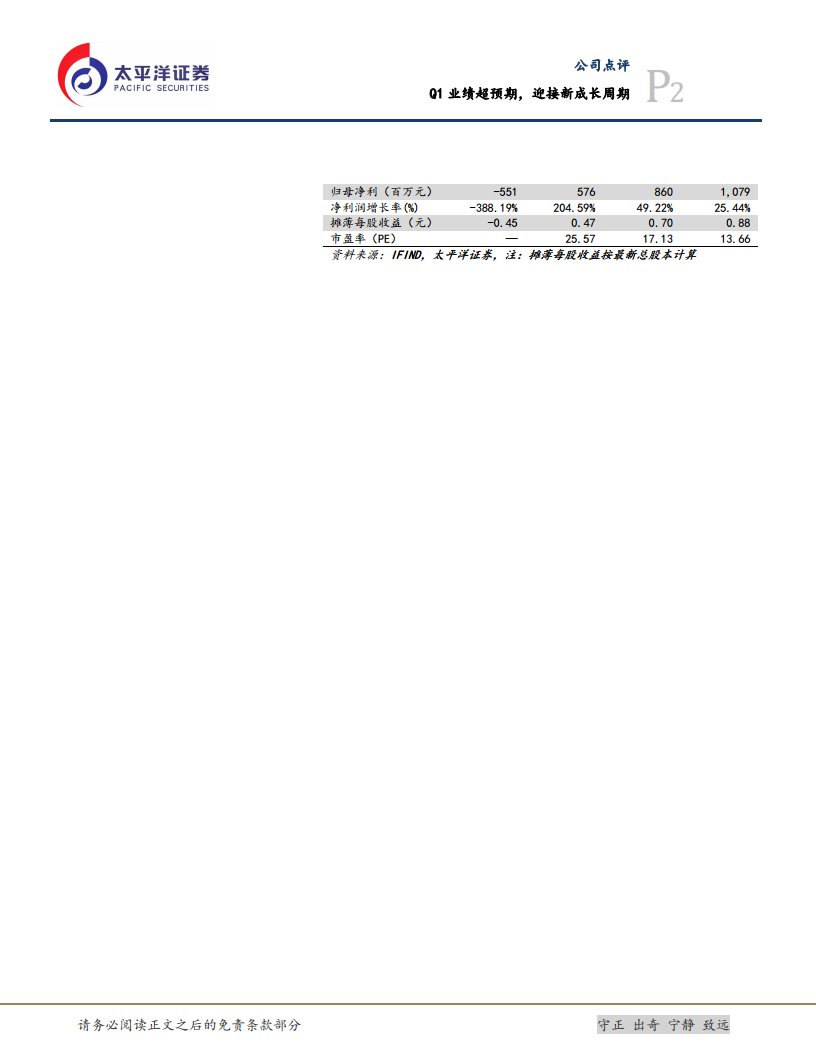

鉴于公司新产品进入放量阶段带来的业绩弹性、持续改善的经营状况以及创新转型和国际化战略的持续兑现,分析师上调了亿帆医药的盈利预测。预计公司2024年至2026年的营业收入将分别达到52.45亿元、61.52亿元和70.93亿元,同比增速分别为28.92%、17.29%和15.31%。归母净利润预计分别为5.76亿元、8.60亿元和10.79亿元,同比增速分别为204.59%、49.22%和25.44%。对应估值分别为26倍、17倍和14倍市盈率。基于2024年40倍PE的估值,给予公司未来6个月目标价18.80元,并维持“买入”投资评级。

潜在风险因素

尽管公司前景乐观,但投资者仍需关注潜在风险。主要风险包括:研发进度可能不及预期,影响新产品上市和业绩增长;商誉减值风险,可能对公司财务状况造成不利影响;汇率波动风险,可能影响国际业务的盈利能力;国际化经营风险,涉及不同国家和地区的市场、法规及文化差异;以及产品销售不及预期,可能导致收入和利润未达预测目标。

总结

亿帆医药在2024年第一季度展现出强劲的业绩增长势头,营业收入和归母净利润均实现大幅提升,这主要得益于新产品的成功市场准入和销售放量,以及公司在盈利能力提升和费用控制方面的有效管理。公司在创新转型和国际化战略上取得了显著进展,亿立舒等核心创新产品在全球市场的商业化进程顺利,F-652等研发管线也稳步推进,预示着公司已进入新的成长周期。基于此,分析师上调了公司的盈利预测并维持“买入”评级,目标价为18.80元。然而,投资者在享受增长潜力的同时,也应警惕研发进度、商誉减值、汇率波动、国际化经营以及产品销售等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用