中心思想

业绩拐点显现,医药主业驱动高速增长

亿帆医药2024年Q1业绩实现超预期高速增长,营业收入同比增长41.28%至13亿元,归母净利润同比大增125.55%至1.46亿元,扣非归母净利润同比增长83.93%至1.1亿元。此次业绩增长主要由医药板块强劲拉动,成功抵消了原料药板块因泛酸钙价格下跌带来的不利影响,标志着公司业绩拐点已至。

创新战略成效显著,未来增长潜力巨大

公司通过“大产品”策略,持续优化产品结构,创新药“亿立舒”已完成中美欧三地注册并纳入中国医保,预计将贡献可观里程碑收入,并有望达到50亿元的销售峰值。F652和Hyruan ONE等创新管线进展顺利,其中Hyruan ONE有望成为20亿元峰值大单品。持续加大的研发投入和不断扩充的管线布局,为公司中长期发展奠定了坚实基础,预示着未来业绩的持续高增长。

主要内容

业绩高速增长与效率提升

- 2024年Q1业绩表现强劲,超市场预期: 亿帆医药2024年第一季度实现营业收入13亿元,同比增长41.28%。归母净利润达到1.46亿元,同比大幅增长125.55%;扣非归母净利润为1.1亿元,同比增长83.93%。归母净利润与扣非净利润的差异主要来源于政府补助。尽管原料药板块受泛酸钙(维生素B5)国产报价同比下跌53.06%的影响处于相对低位,但医药板块的业绩高速增长有效驱动了整体业绩的放量,表明公司业务结构优化成效显著。

- 降本增效成果显著,利润端增长亮眼: 公司在2024年Q1的销售费用率为23.74%,同比下降2.87个百分点;管理费用率为6.75%,同比下降2.43个百分点;研发费用率为4.52%,同比下降0.54个百分点,基本与去年同期持平。费用端的有效控制和降本增效措施的落实,显著提升了公司的利润水平,使得归母和扣非净利润增速远超营收增速。

“大产品”战略驱动创新与未来增长

- “大产品”策略持续推进,医药板块收入持续增长: 2023年公司自有医药产品收入达20.10亿元,同比增长21.72%。公司设定2024年目标,期望实现海外过亿产品2个、过5千万产品4个,国内过亿产品9个、过5千万产品9个。同时,计划围绕“亿立舒”打造产品组合,并在亚太及新兴市场引进8-10个新品种,年底实现首个合成生物学产品具备试生产条件。

- 创新药“亿立舒”全球布局,进入收获期: 创新药亿立舒已于2023年6月在中国首批发货并纳入医保,2023年11月在美国获批,2024年3月在欧洲获批,完成中美欧三地注册。预计2024年将完成MAH转移,贡献7200万元里程碑收入。该产品针对CIN市场,市场规模达70亿美元,销售峰值有望超过50亿元。

- F652与Hyruan ONE进展顺利,有望成大单品: F652的ACLF适应症关键性临床试验方案计划于2024年完成并启动入组,AH II期临床已完成30%病人招募。丁甘交联玻璃酸钠注射液Hyruan ONE于2023年4月在中国获批,并于2023年12月纳入国家医保目录,其6个月一次的给药优势使其有望快速普及,成为20亿元峰值大单品。

- 研发投入持续加大,管线布局日益完善: 2024年Q1公司研发费用为5988万元,同比增长26%,显示公司对研发创新的持续投入。在创新药方面,有2款布局欧美市场的产品处于临床前阶段;生物类似物方面,有3款三代胰岛素处于临床前阶段。中药方面,创新中药断金戒毒胶囊处于临床I期,复方银花解毒颗粒儿童流行性感冒(风热证)III期临床入组已超150例;麻芩消咳颗粒已获得新加坡中成药注册批文,成为公司第二个成功实现海外注册的中药核心产品。

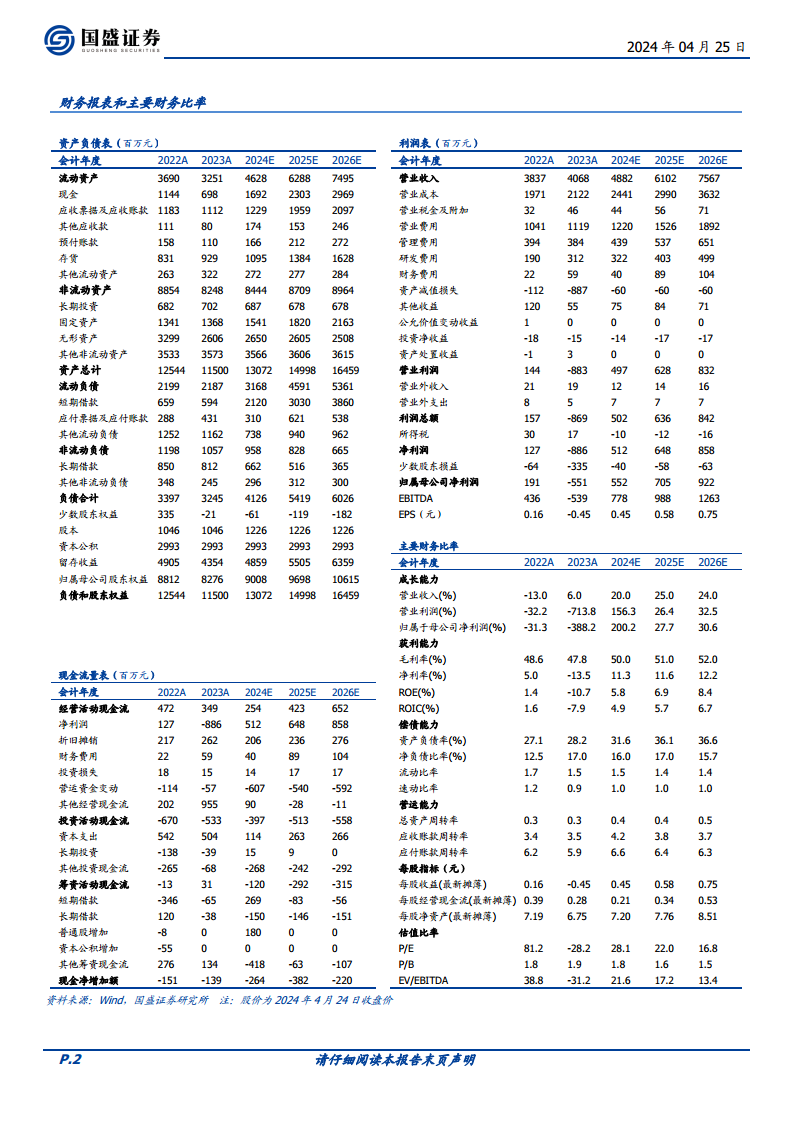

- 盈利预测与投资建议: 国盛证券研究所看好公司创新管线带来的业绩弹性和“大单品”策略的持续实施,预计2024年将迎来业绩反转。预计2024-2026年归母净利润分别为5.52亿元、7.05亿元和9.22亿元,同比增速分别为200%、28%和31%。对应PE分别为28倍、22倍和17倍。维持“买入”评级。风险提示包括产品销售业绩不及预期、客户拓展不及预期、国际化经营风险。

总结

亿帆医药2024年Q1业绩表现亮眼,营收和归母净利润实现高速增长,远超市场预期,主要得益于医药主业的强劲增长和公司降本增效策略的有效实施。公司“大产品”战略持续推进,创新药“亿立舒”已完成全球主要市场注册并进入收获期,F652和Hyruan ONE等核心管线进展顺利,有望成为未来业绩增长的重要驱动力。持续加大的研发投入和不断完善的产品管线布局,为公司中长期发展奠定了坚实基础。分析师维持“买入”评级,预计公司2024年将迎来业绩反转,未来几年归母净利润将保持高速增长,展现出良好的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用