中心思想

业绩稳健增长,创新驱动发展

恒瑞医药在2023年实现了总收入和归母净利润的稳健增长,其中创新药收入贡献显著,占比持续提升,成为公司业绩增长的核心驱动力。公司通过优化销售费用和研发费用结构,有效提升了利润增速,显示出良好的成本控制和运营效率。

盈利能力提升与市场前景展望

公司持续加大研发投入并取得显著成果,多款1类新药上市及丰富的产品管线彰显其创新实力。销售网络的优化和专业化团队的建设,为公司在成熟领域深耕和新业务领域拓展提供了有力支撑。未来盈利能力预计将持续增长,市场前景乐观,但需关注研发、政策和市场竞争风险。

主要内容

投资要点

收入与创新药驱动

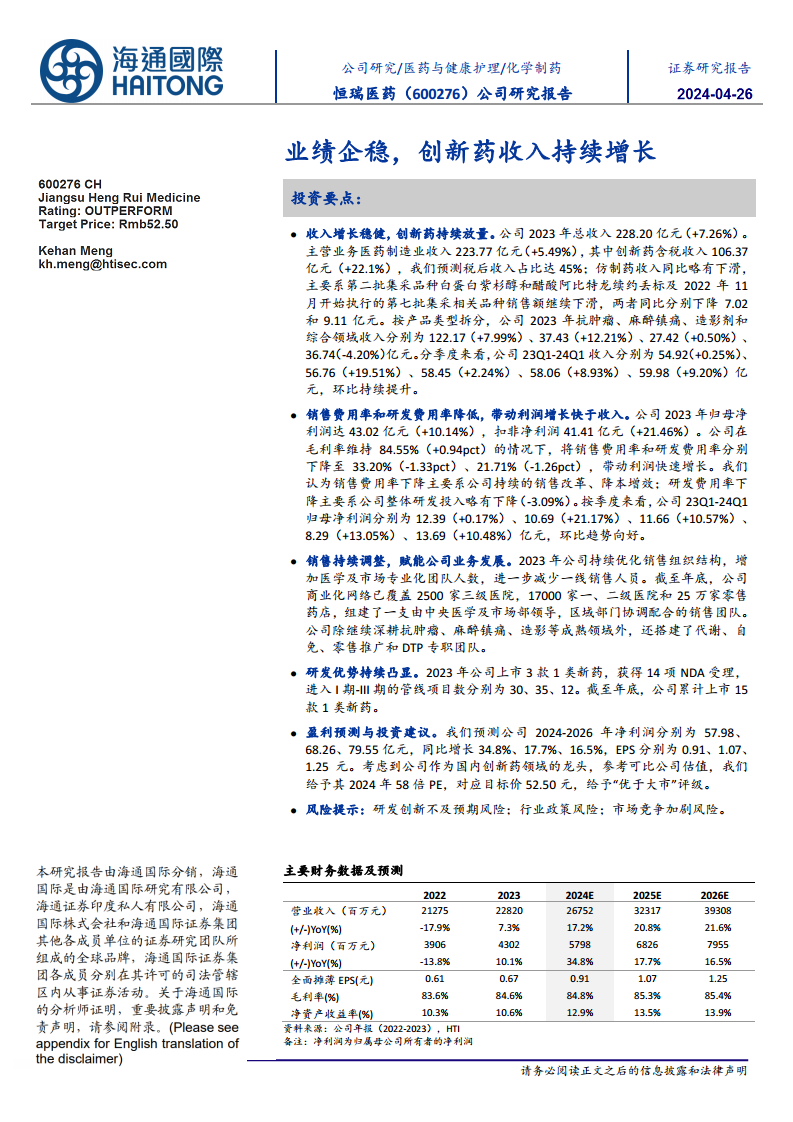

- 整体收入稳健增长: 2023年恒瑞医药实现总收入228.20亿元,同比增长7.26%。主营业务医药制造业收入223.77亿元,同比增长5.49%。

- 创新药贡献突出: 创新药含税收入达到106.37亿元,同比增长22.1%,税后收入占比预计达45%,显示出创新药业务的强劲增长势头。

- 仿制药面临挑战: 仿制药收入略有下滑,主要受第二批集采品种(白蛋白紫杉醇、醋酸阿比特龙)续约丢标及第七批集采品种销售额持续下滑的影响。

- 产品线收入结构: 按产品类型划分,抗肿瘤药物收入122.17亿元(+7.99%),麻醉镇痛药物37.43亿元(+12.21%),造影剂27.42亿元(+0.50%),综合领域36.7亿元(-4.20%)。

- 季度收入持续向好: 2023年第一季度至2024年第一季度,公司收入呈现环比持续提升的趋势。

盈利能力优化

- 利润增速快于收入: 2023年归母净利润43.02亿元,同比增长10.14%;扣非净利润41.41亿元,同比增长21.46%,利润增长速度显著快于收入。

- 毛利率保持高位: 公司毛利率维持在84.55%,同比提升0.94个百分点。

- 费用率有效控制: 销售费用率下降至33.20%(-1.33pct),主要得益于销售改革和降本增效;研发费用率下降至21.71%(-1.26pct),主要系整体研发投入略有下降(-3.09%)。

- 季度利润趋势积极: 季度归母净利润也呈现环比向好的趋势。

销售与研发战略

- 销售网络优化: 2023年公司持续优化销售组织结构,增加医学及市场专业化团队,减少一线销售人员。商业化网络已覆盖2500家三级医院、17000家一、二级医院和25万家零售药店。

- 专业化团队建设: 组建了由中央医学及市场部领导、区域部门协调配合的销售团队,并搭建了代谢、自免、零售推广和DTP(直接面向患者)专职团队,以深耕成熟领域并拓展新业务。

- 研发成果显著: 2023年公司成功上市3款1类新药,获得14项NDA(新药申请)受理。截至年底,公司累计上市15款1类新药,且在I期、II期、III期临床试验中的管线项目数分别为30、35、12,研发优势持续凸显。

盈利预测与评级

- 未来盈利展望: 预测公司2024-2026年净利润分别为57.98亿元、68.26亿元和79.55亿元,同比增长34.8%、17.7%和16.5%。每股收益(EPS)预计分别为0.91元、1.07元和1.25元。

- 投资建议: 鉴于公司作为国内创新药领域的龙头地位,参考可比公司估值,给予其2024年58倍PE,对应目标价52.50元,并维持“优于大市”评级。

潜在风险

- 研发创新不及预期风险。

- 行业政策风险。

- 市场竞争加剧风险。

财务数据与业务分析

关键财务指标

- 营业收入: 2023年为228.20亿元,预计2024-2026年将分别增长17.2%、20.8%和21.6%,达到267.52亿元、323.17亿元和393.08亿元。

- 净利润: 2023年为43.02亿元,预计2024-2026年将分别增长34.8%、17.7%和16.5%,达到57.98亿元、68.26亿元和79.55亿元。

- 毛利率: 2023年为84.6%,预计未来三年将保持在84.8%至85.4%的高位。

- 净资产收益率(ROE): 2023年为10.6%,预计2024-2026年将逐步提升至12.9%、13.5%和13.9%。

- 费用率: 销售费用率和管理费用率预计将持续优化,财务费用率保持负值,显示良好的资金管理能力。

业务板块表现

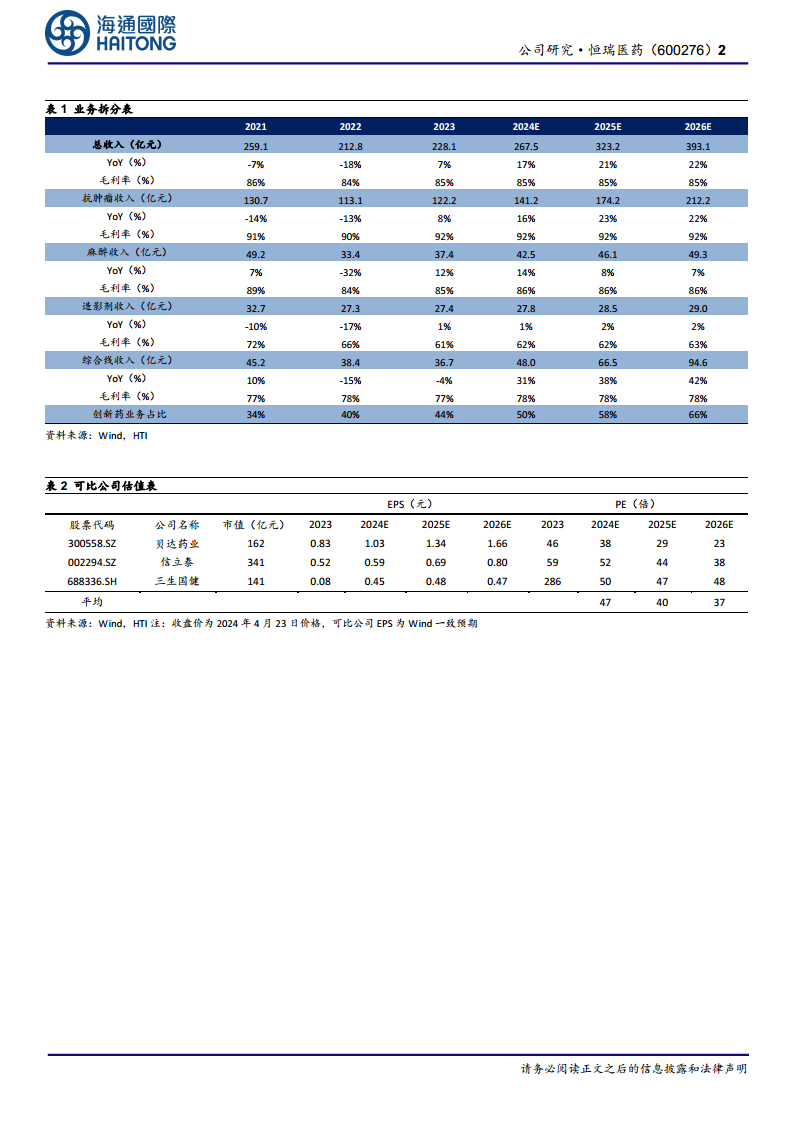

- 抗肿瘤业务: 2023年收入122.2亿元,同比增长8%,预计未来三年将持续保持两位数增长,毛利率稳定在92%左右。

- 麻醉业务: 2023年收入37.4亿元,同比增长12%,预计未来三年仍有增长空间,毛利率维持在85%-86%。

- 造影剂业务: 2023年收入27.4亿元,同比增长1%,预计未来增速放缓,毛利率在61%-63%之间。

- 综合线业务: 2023年收入36.7亿元,同比下降4%,但预计2024-2026年将实现31%、38%和42%的高速增长,毛利率稳定在77%-78%。

创新药占比与估值

- 创新药业务占比: 创新药业务在总收入中的占比持续提升,从2023年的44%预计增长至2026年的66%,是公司未来增长的核心驱动力。

- 可比公司估值: 报告列举了贝达药业、信立泰、三生国健等可比公司,其2024年平均PE为40倍,为恒瑞医药的估值提供了参考。

总结

恒瑞医药在2023年展现出稳健的业绩增长态势,总收入和归母净利润均实现增长,尤其在创新药领域表现突出,其收入占比持续扩大,成为公司业绩增长的核心驱动力。公司通过精细化管理,有效控制了销售费用率和研发费用率,从而实现了利润增速快于收入增速的良好局面。在销售方面,公司持续优化组织结构,拓展商业网络,并组建专业化团队以深耕现有市场和开拓新业务领域。研发方面,恒瑞医药持续保持领先优势,多款1类新药的上市和丰富的在研管线为其未来发展奠定了坚实基础。尽管面临研发不及预期、行业政策变化和市场竞争加剧等风险,但基于其强大的创新能力和市场拓展策略,公司未来盈利能力预计将持续提升,并获得“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用