中心思想

稳健经营与利润加速释放

惠泰医疗在2024年第一季度展现出稳健的经营态势,营收和归母净利润均实现显著增长,特别是扣非归母净利润增速超预期,表明公司盈利能力持续增强,利润释放加速。

战略布局与新品驱动

公司通过引入战略投资者迈瑞控股,有望在未来产生协同效应,同时,外周新品胸主动脉覆膜支架的国内上市,进一步增强了公司在外周血管介入领域的市场竞争力,为未来业绩增长提供了新的驱动力。

主要内容

2024年一季度业绩表现

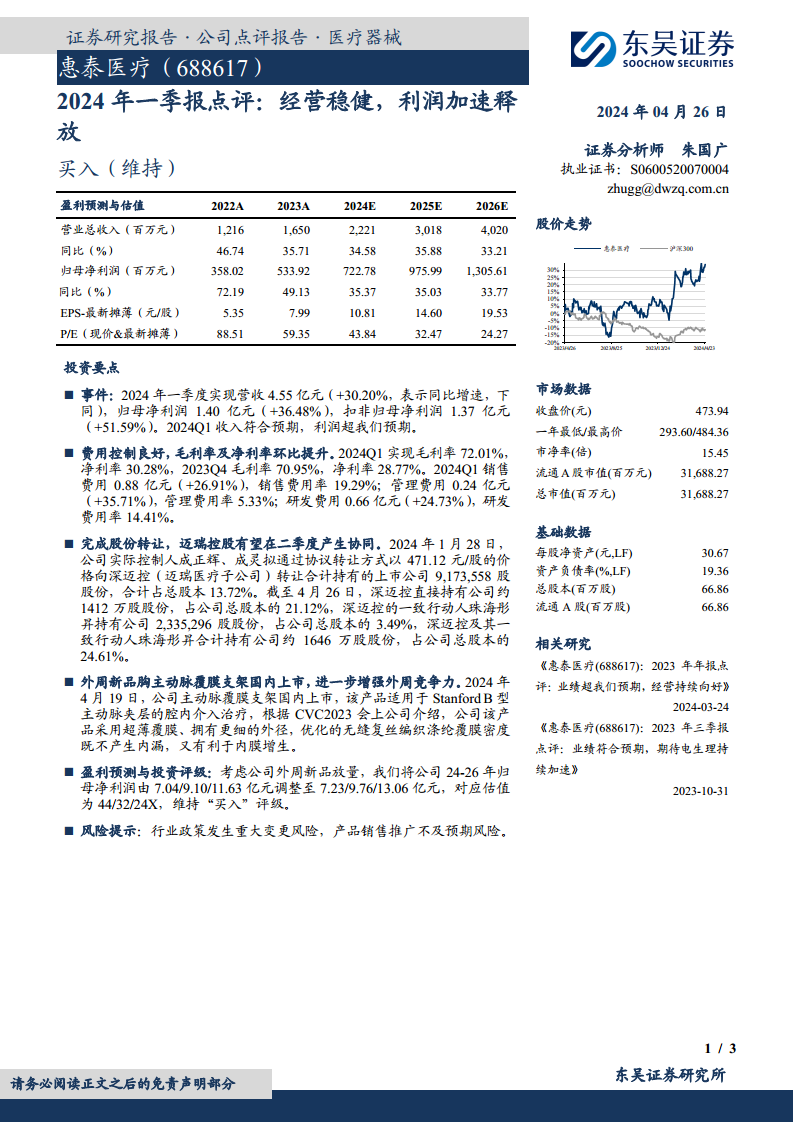

2024年第一季度,惠泰医疗实现营业收入4.55亿元,同比增长30.20%。归属于母公司股东的净利润为1.40亿元,同比增长36.48%。扣除非经常性损益后的归母净利润为1.37亿元,同比大幅增长51.59%,显示出公司核心业务盈利能力的强劲提升,利润增速超出市场预期。

费用控制与盈利能力提升

报告期内,公司费用控制良好,盈利能力显著提升。2024年第一季度毛利率达到72.01%,净利率为30.28%,相较于2023年第四季度的70.95%和28.77%均有所提升。销售费用率为19.29%(0.88亿元,同比增长26.91%),管理费用率为5.33%(0.24亿元,同比增长35.71%),研发费用率为14.41%(0.66亿元,同比增长24.73%),各项费用率均保持在合理水平,有效支撑了利润增长。

股权结构变动与协同效应

2024年1月28日,公司实际控制人协议转让股份给深迈控(迈瑞医疗子公司),截至4月26日,深迈控及其一致行动人珠海彤昇合计持有公司约1646万股股份,占公司总股本的24.61%。此次股份转让预计将在第二季度产生协同效应,有望借助迈瑞医疗的资源和渠道,进一步拓展市场。

外周新品上市与市场竞争力

2024年4月19日,公司主动脉覆膜支架在国内上市。该产品适用于Stanford B型主动脉夹层的腔内介入治疗,具备超薄覆膜、更细外径以及优化的无缝复丝编织涤纶覆膜密度等技术优势,既能有效防止内漏,又有利于内膜增生。该新品的上市将进一步增强公司在外周血管介入领域的竞争力。

盈利预测与投资评级

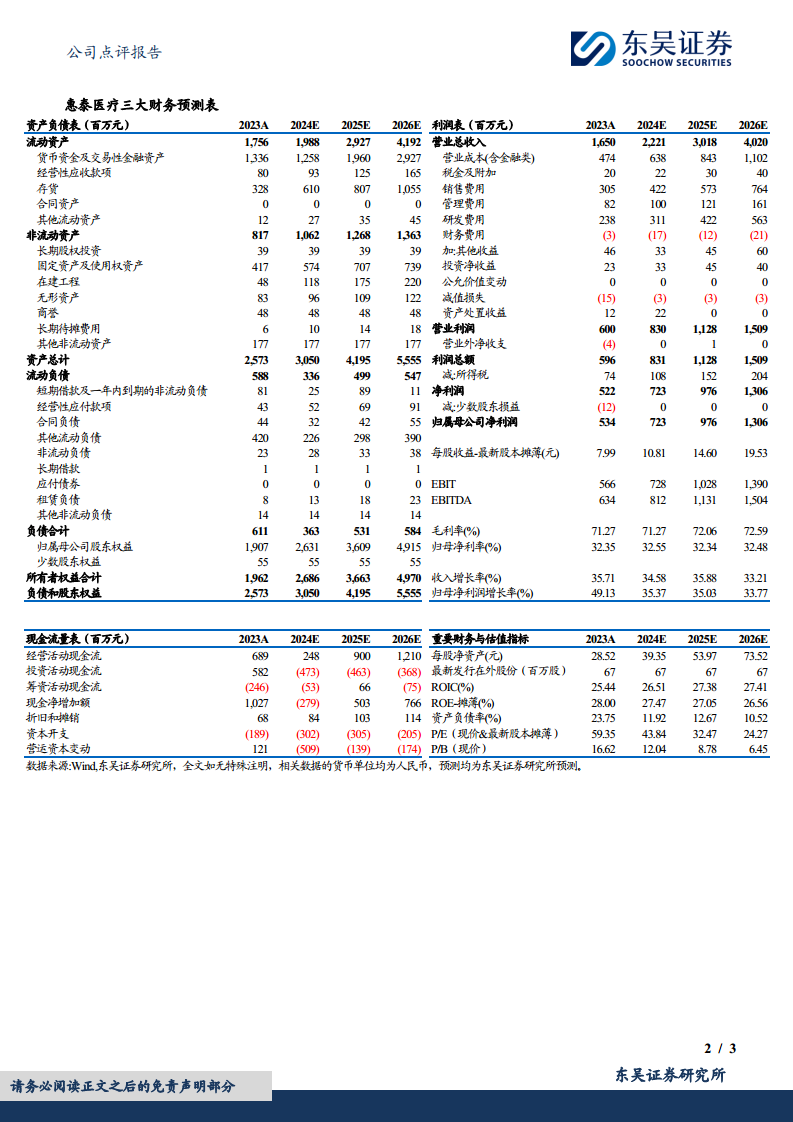

基于公司外周新品的放量预期,分析师上调了惠泰医疗2024年至2026年的归母净利润预测。2024年归母净利润由7.04亿元调整至7.23亿元,2025年由9.10亿元调整至9.76亿元,2026年由11.63亿元调整至13.06亿元。对应的估值分别为44倍、32倍和24倍。鉴于公司稳健的经营表现和未来的增长潜力,分析师维持“买入”评级。

总结

惠泰医疗在2024年第一季度表现出强劲的增长势头,营收和利润均实现超预期增长,特别是扣非归母净利润增速显著。公司通过有效的费用控制,持续提升了毛利率和净利率。同时,与迈瑞控股的股权合作有望带来战略协同,而新上市的外周主动脉覆膜支架则进一步巩固了公司在市场中的竞争优势。基于这些积极因素,分析师上调了公司的盈利预测并维持“买入”评级,显示出对公司未来发展的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用