中心思想

核心增长动力与业绩表现

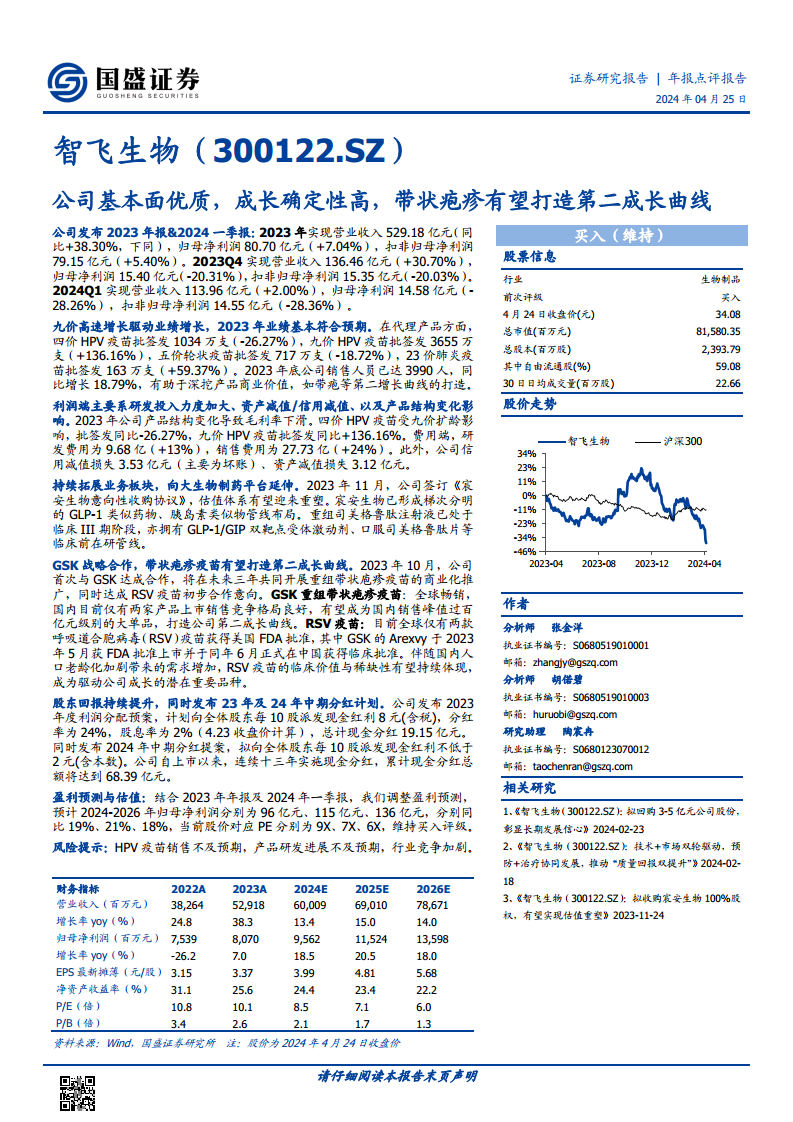

智飞生物凭借其优质的基本面和高成长确定性,在2023年实现了显著的业绩增长。报告期内,公司营业收入达到529.18亿元,同比增长38.30%,归母净利润80.70亿元,同比增长7.04%。这主要得益于九价HPV疫苗批签发量同比大幅增长136.16%,达到3655万支,有效驱动了整体业绩的提升。

第二成长曲线的战略布局

公司正积极通过战略合作和业务拓展,打造新的增长引擎。与GSK的合作将重组带状疱疹疫苗引入国内市场,该疫苗有望成为销售峰值过百亿元的大单品,构建公司的第二成长曲线。同时,通过收购宸安生物,公司在GLP-1类似药物等大生物制药领域进行布局,进一步拓宽了未来的发展空间。

主要内容

财务业绩概览与驱动因素

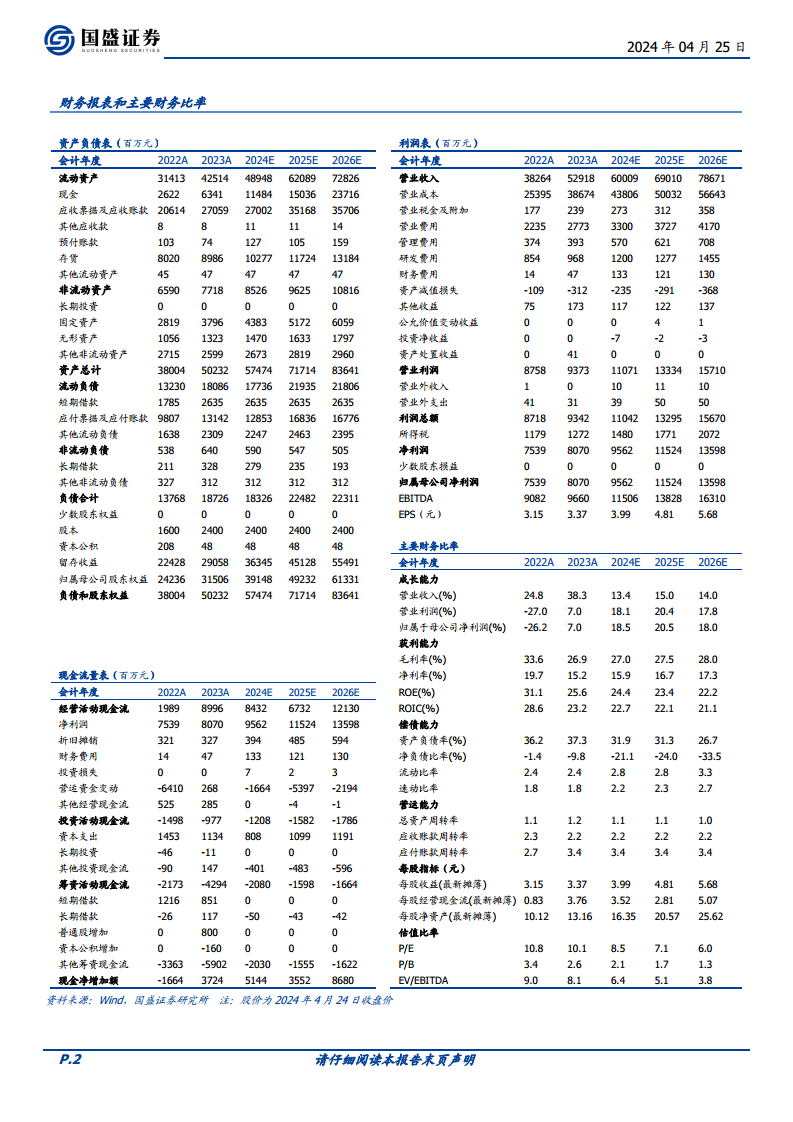

- 2023年及2024年一季度财务表现: 2023年,公司实现营业收入529.18亿元(同比+38.30%),归母净利润80.70亿元(同比+7.04%),扣非归母净利润79.15亿元(同比+5.40%)。2023年第四季度营业收入136.46亿元(同比+30.70%),归母净利润15.40亿元(同比-20.31%)。2024年第一季度营业收入113.96亿元(同比+2.00%),归母净利润14.58亿元(同比-28.26%)。

- 产品结构与批签发数据: 2023年,九价HPV疫苗批签发量达3655万支,同比大幅增长136.16%,是业绩增长的主要驱动力。同期,四价HPV疫苗批签发1034万支(同比-26.27%),五价轮状疫苗批签发717万支(同比-18.72%),23价肺炎疫苗批签发163万支(同比+59.37%)。

- 利润端影响因素: 利润增长受到研发投入加大(研发费用9.68亿元,同比+13%)、资产减值/信用减值(信用减值损失3.53亿元,资产减值损失3.12亿元)以及产品结构变化导致毛利率下滑的影响。销售费用为27.73亿元,同比+24%。

业务拓展与战略合作

- 大生物制药平台延伸: 2023年11月,公司签订《宸安生物意向性收购协议》,旨在向大生物制药平台延伸。宸安生物在GLP-1类似药物、胰岛素类似物等领域拥有梯次分明的管线布局,其中重组司美格鲁肽注射液已处于临床III期阶段。

- GSK战略合作与带状疱疹疫苗: 2023年10月,公司与GSK达成合作,将在未来三年共同推广重组带状疱疹疫苗。该疫苗在全球畅销,国内市场竞争格局良好,有望成为公司销售峰值过百亿元的大单品,打造第二成长曲线。

- RSV疫苗的潜在价值: 公司与GSK还达成了RSV疫苗的初步合作意向。GSK的Arexvy是全球仅有的两款获美国FDA批准的RSV疫苗之一,已于2023年6月在中国获得临床批准。随着人口老龄化加剧,RSV疫苗的临床价值和稀缺性有望持续体现,成为公司潜在的重要增长品种。

- 销售团队建设: 截至2023年底,公司销售人员已达3990人,同比增长18.79%,为深挖产品商业价值,特别是带状疱疹疫苗等第二增长曲线的打造提供了有力支持。

股东回报与未来展望

- 持续提升的股东回报: 公司发布2023年度利润分配预案,计划每10股派发现金红利8元(含税),分红率为24%,股息率为2%,总计现金分红19.15亿元。同时发布2024年中期分红提案,拟每10股派发现金红利不低于2元。公司自上市以来已连续十三年实施现金分红,累计现金分红总额将达68.39亿元。

- 盈利预测与估值: 结合2023年年报及2024年一季报,预计2024-2026年归母净利润分别为96亿元、115亿元、136亿元,分别同比增长19%、21%、18%。当前股价对应PE分别为9X、7X、6X,维持“买入”评级。

- 风险提示: HPV疫苗销售不及预期、产品研发进展不及预期、行业竞争加剧。

总结

智飞生物在2023年展现出强劲的业绩增长,营业收入和归母净利润均实现显著提升,主要得益于九价HPV疫苗的爆发式增长。公司通过与GSK的战略合作,成功引入重组带状疱疹疫苗,并积极布局RSV疫苗,有望打造新的百亿级增长曲线。同时,收购宸安生物标志着公司向大生物制药平台延伸的决心,拓展了GLP-1等创新药物管线。公司持续提升股东回报,并对未来盈利能力保持乐观预期。尽管面临HPV疫苗销售、研发进展及行业竞争等风险,智飞生物凭借其优质的基本面、多元化的产品组合和前瞻性的战略布局,具备较高的成长确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用