中心思想

业绩驱动与品牌策略

巨子生物在2023年实现了显著的业绩增长,营收和归母净利润分别同比增长49.0%和44.9%。这一增长主要得益于其核心品牌可复美在线上直销渠道的强劲表现,线上直销收入同比增长77.5%,占总营收的比例提升至61.2%。公司通过精细化运营和明星单品(如胶原棒精华)的快速放量,有效驱动了整体业绩。

医美产品线拓展与未来增长潜力

展望未来,巨子生物的增长潜力不仅在于功效护肤产品的持续放量,更在于其医美产品线的积极布局和即将获得批准的重磅产品。公司有4项肌肤焕活产品正在研发和注册中,其中重组胶原蛋白液体制剂和固体制剂预计将于2024年上半年获批,有望开启公司的第二增长曲线,为未来业绩提供新的增长动力。

主要内容

2023年财务表现与品牌渠道分析

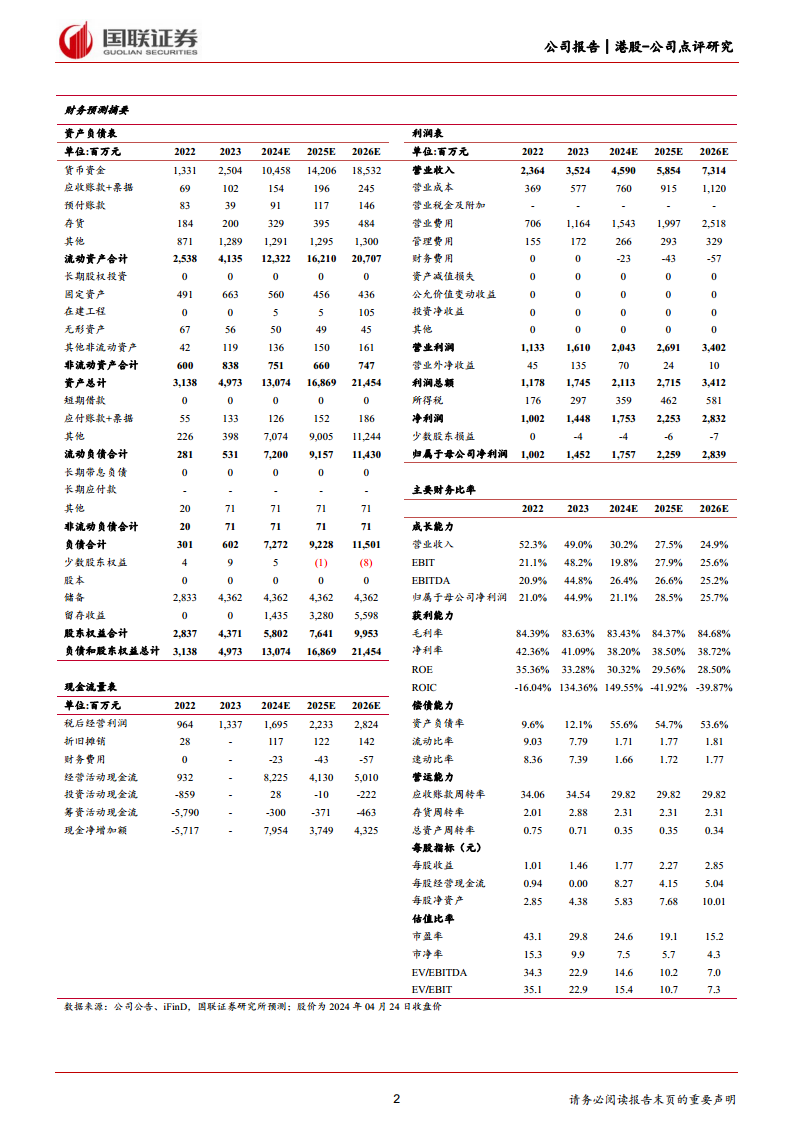

巨子生物2023年实现营收35.24亿元,同比增长49.0%;归母净利润14.52亿元,同比增长44.9%;经调整净利润14.69亿元,同比增长39.0%。

可复美线上直销驱动与可丽金渠道调整

- 可复美线上直销强劲增长: 受益于线上多平台精细化运营和可复美胶原棒精华的快速放量,2023年线上直销收入同比增长77.5%,营收占比提升至61.2%。

- 可丽金渠道结构调整: 可丽金品牌在2023年处于渠道调整期和产品培育期,收入同比基本持平。

- 毛利率与净利率变化: 受品类结构和渠道结构调整影响,2023年综合毛利率由2022年的84.4%降至83.6%,归母净利率由42.4%降至41.2%,整体降幅可控。

功效护肤与医美产品线展望

公司预计2024年将延续高成长态势,主要得益于功效护肤产品的持续放量和医美产品获批的临近。

可复美与可丽金品牌策略

- 可复美: 聚焦肌肤问题解决方案,拓展胶原修护系列(2023年上新胶原乳与舒舒贴)、秩序系列和焦点系列(2024年4月上新焦点面霜与焦点精华)。预计2024年胶原棒大单品与焦点系列新品将持续提升品牌势能。

- 可丽金: 定位专研重组胶原蛋白抗老,已培育嘭嘭次抛、大膜王、保龄霜等大单品。2023年12月上新胶原眼霜,2024年3月上新胶卷面霜。通过产品迭代优化和加大公域渠道投入,可丽金品牌有望恢复增长。

医美产品线布局与获批预期

- 积极推进研发注册: 公司正积极推进4项肌肤焕活产品的研发与注册工作。

- 2024年上半年获批产品: 重组胶原蛋白液体制剂(面部皮肤适应症)与固体制剂(面部皱纹适应症)预计将于2024年上半年获批。

- 2025年上半年获批产品: 重组胶原蛋白凝胶(颈纹适应症)与交联重组胶原蛋白凝胶(鼻唇沟适应症)预计将于2025年上半年获批。

- 第二增长曲线: 三类械产品获批有望开启公司新的增长曲线。

盈利预测、估值与评级

基于公司业绩表现和未来增长潜力,分析师对巨子生物的盈利能力进行了预测。

- 收入预测: 预计公司2024-2026年收入分别为45.90亿元、58.54亿元和73.14亿元,对应增速分别为30.2%、27.5%和24.9%。

- 归母净利润预测: 预计2024-2026年归母净利润分别为17.57亿元、22.59亿元和28.39亿元,对应增速分别为21.1%、28.5%和25.7%。

- 经调整净利润预测: 考虑股权激励费用摊销,经调整净利润分别为18.43亿元、22.93亿元和28.62亿元,对应增速分别为25.5%、24.4%和24.8%。

- EPS预测: 预计2024-2026年EPS分别为1.77元/股、2.27元/股和2.85元/股。

- 估值与评级: 参照可比公司估值,给予公司2024年30倍PE,目标价61.29港元,维持“买入”评级。

总结

巨子生物在2023年实现了强劲的业绩增长,营收和归母净利润分别同比增长49.0%和44.9%,主要得益于可复美品牌在线上直销渠道的卓越表现,线上直销收入占比提升至61.2%。尽管毛利率和净利率略有下降,但整体降幅可控。展望未来,公司预计将通过可复美和可丽金功效护肤产品的持续迭代与放量,以及医美产品线的积极拓展(预计2024年上半年将有两款重组胶原蛋白产品获批),开启新的增长曲线。基于此,分析师预测公司未来三年将保持稳健增长,并维持“买入”评级,目标价61.29港元。

微信扫一扫-立即使用

微信扫一扫-立即使用