中心思想

业绩稳健增长与业务结构优化

海康威视在2023年及2024年一季度实现了稳健的营收和归母净利润增长,显示出良好的经营韧性。公司各事业群收入结构持续改善,特别是公共服务事业群(PBG)的收入降幅显著收窄,而企业事业群(EBG)和中小企业事业群(SMBG)则实现了止跌回升,表明公司在不同市场领域的策略调整和执行取得了积极成效。

智能物联战略转型成效显著

公司持续加大研发投入,研发费用率高于营收增速,有效巩固了智能物联技术基础和市场地位。2023年,海康威视初步完成了智能物联战略转型,通过人工智能赋能产品研发和方案创新,形成了适应多场景的数字化新品,为未来的可持续发展奠定了坚实基础。毛利率的提升和费用率的稳定也进一步印证了转型带来的盈利能力改善。

主要内容

2023年及2024年一季度业绩概览

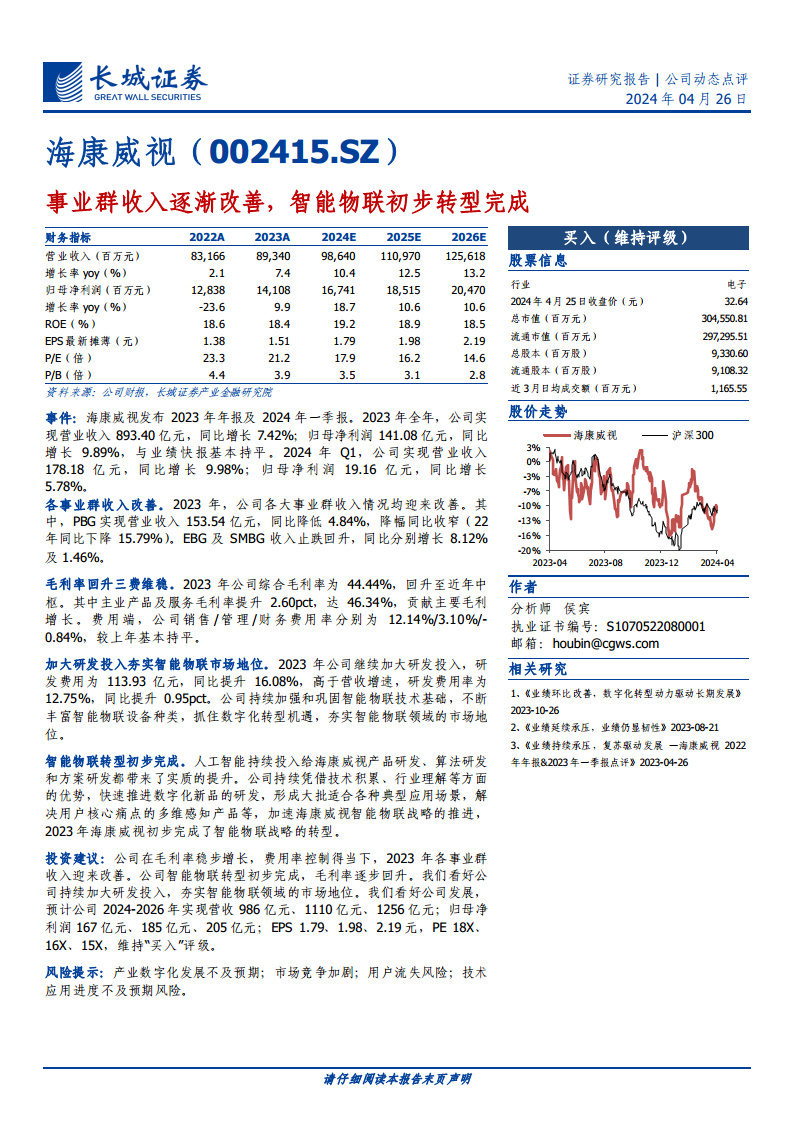

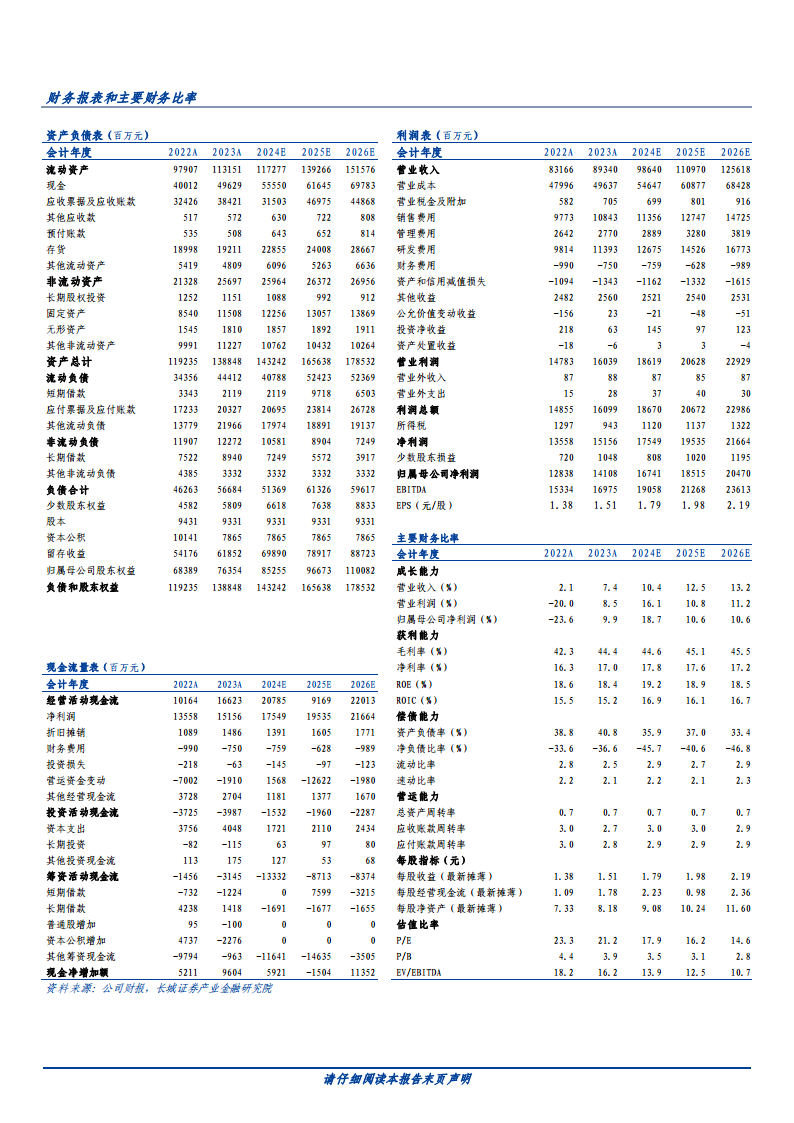

海康威视发布的2023年年报及2024年一季报显示,公司业绩保持增长。2023年全年,公司实现营业收入893.40亿元,同比增长7.42%;归母净利润141.08亿元,同比增长9.89%。进入2024年,一季度营业收入达到178.18亿元,同比增长9.98%;归母净利润19.16亿元,同比增长5.78%。根据预测,公司未来业绩将持续增长,预计2024-2026年营业收入将分别达到986亿元、1110亿元和1256亿元,归母净利润分别为167亿元、185亿元和205亿元。

各事业群收入结构改善

2023年,公司各大事业群的收入情况均有所改善。其中,公共服务事业群(PBG)实现营业收入153.54亿元,同比降低4.84%,但降幅较2022年的15.79%大幅收窄,显示出市场压力的缓解和业务调整的成效。企业事业群(EBG)和中小企业事业群(SMBG)收入止跌回升,同比分别增长8.12%和1.46%,表明公司在企业级和中小企业市场的拓展取得进展。

盈利能力提升与费用控制

2023年,海康威视的综合毛利率回升至44.44%,达到近年来的中枢水平。其中,主业产品及服务毛利率提升2.60个百分点,达到46.34%,是毛利增长的主要贡献因素。在费用端,公司销售费用率(12.14%)、管理费用率(3.10%)和财务费用率(-0.84%)与上年基本持平,显示出公司在保持盈利能力提升的同时,对各项费用进行了有效的控制。

持续高研发投入强化智能物联优势

公司在2023年继续加大研发投入,研发费用达到113.93亿元,同比增长16.08%,增速高于营收增速。研发费用率同比提升0.95个百分点至12.75%。这一策略旨在持续加强和巩固智能物联技术基础,不断丰富智能物联设备种类,抓住数字化转型机遇,从而夯实公司在智能物联领域的市场地位。

智能物联战略转型初步完成

人工智能的持续投入为海康威视的产品研发、算法研发和方案研发带来了实质性提升。公司凭借其深厚的技术积累和对行业的深刻理解,快速推进数字化新品的研发,成功开发出大批适合各种典型应用场景、解决用户核心痛点的多维感知产品。这些努力加速了海康威视智能物联战略的推进,标志着公司在2023年初步完成了智能物联战略的转型。

投资建议与风险提示

基于公司毛利率的稳步增长、费用率的有效控制、各事业群收入的改善以及智能物联转型的初步完成,长城证券维持对海康威视的“买入”评级。同时,报告也提示了潜在风险,包括产业数字化发展不及预期、市场竞争加剧、用户流失以及技术应用进度不及预期等。

总结

海康威视在2023年及2024年一季度展现出稳健的业绩增长态势,营收和归母净利润均实现增长。公司通过优化各事业群收入结构,成功收窄PBG降幅并推动EBG和SMBG止跌回升。在盈利能力方面,综合毛利率显著回升,同时销售、管理和财务费用率保持稳定,体现了良好的成本控制能力。公司持续加大研发投入,研发费用率提升,有效夯实了其在智能物联领域的技术基础和市场地位。2023年,海康威视初步完成了智能物联战略转型,通过人工智能赋能产品和方案研发,形成了适应多场景的数字化新品。展望未来,公司有望凭借其在智能物联领域的深厚积累和持续创新,实现长期可持续发展,因此维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用