中心思想

业绩稳健增长与战略聚焦

鱼跃医疗在2023年实现了显著的业绩增长,营业总收入和归母净利润分别同比增长12.25%和50.21%,显示出公司强大的盈利能力和市场竞争力。尽管2024年第一季度业绩有所下滑,但整体表现仍符合市场预期。公司战略性地聚焦呼吸治疗、糖尿病护理和感染控制三大核心赛道,并通过持续的研发投入和精细化管理,确保了各业务板块的稳健发展。

研发创新与全球化布局

公司持续加大研发投入,优化研发团队建设,并有效管控各项费用,提升了整体经营效率和毛利率。在市场策略上,鱼跃医疗采取“国内深耕与海外拓展”双轮驱动模式,一方面关注国内线下终端市场,深化区域化和城市化策略;另一方面积极推进海外重点国家市场拓展,加强属地化建设,并寻求与高水平第三方合作,共同构建创新中心,以实现全球化发展。

主要内容

2023年报及2024年一季报业绩概览

2023年度业绩表现

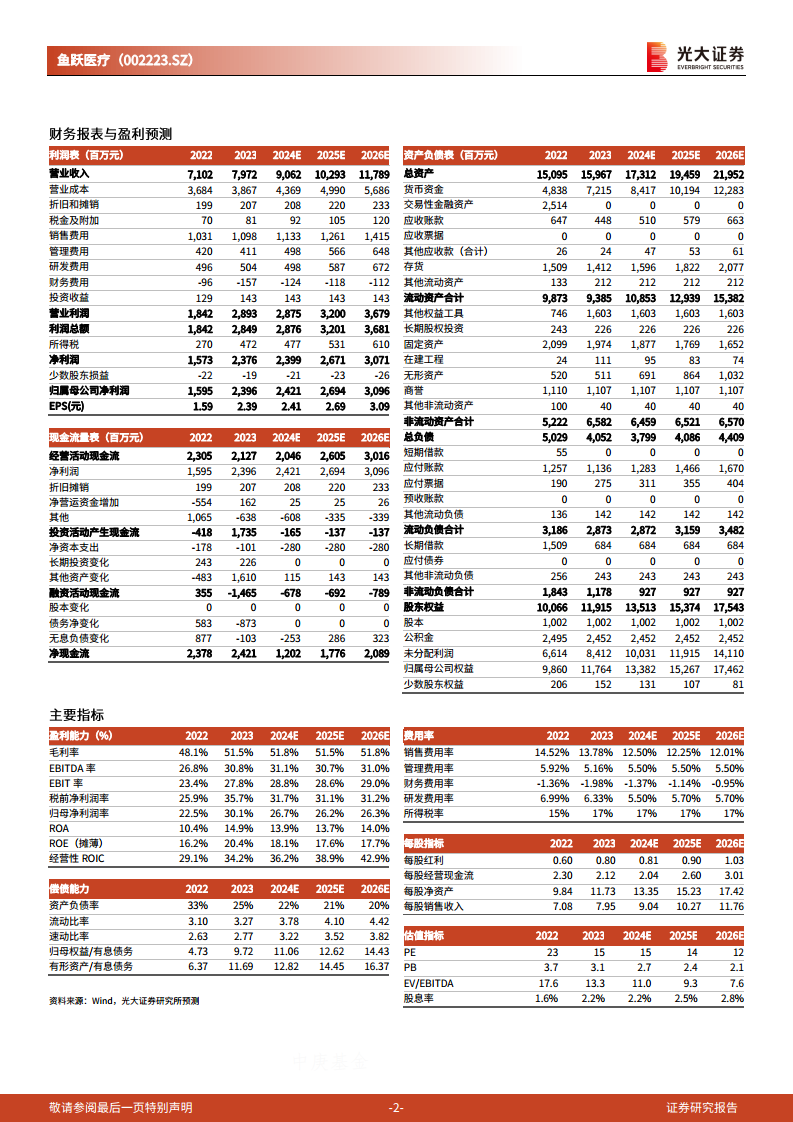

鱼跃医疗2023年实现营业总收入79.72亿元,同比增长12.25%;归母净利润23.96亿元,同比增长50.21%;扣非归母净利润18.36亿元,同比增长46.79%。公司业绩表现符合市场预期,显示出强劲的增长势头和盈利能力。

2024年第一季度业绩表现

2024年第一季度,公司实现营业总收入22.31亿元,同比下滑17.44%;归母净利润6.59亿元,同比下滑7.58%;扣非归母净利润5.51亿元,同比下滑21.69%。尽管一季度业绩有所波动,但仍符合市场预期。

核心业务板块发展与品牌影响力

呼吸治疗解决方案

2023年,呼吸治疗解决方案实现收入33.71亿元,同比增长50.55%,引领市场需求。该板块的品牌影响力和市场占有率持续提升,成为公司业绩增长的重要驱动力。

糖尿病护理板块

糖尿病护理板块在2023年实现收入7.26亿元,同比增长37.12%。其中,14天免校准CGM(持续葡萄糖监测)产品自上市以来,市场占有率不断提升,显示出该产品在市场上的竞争力。

消毒感控产品

消毒感控产品在2023年实现收入7.56亿元,同比下降36.15%。这一下滑主要是由于上年同期基数较高所致。

海外业务拓展

公司积极加强海外业务的属地化建设,并正在加快核心产品在海外国家的注册导入,为未来的国际市场扩张奠定基础。

研发投入与经营效率优化

毛利率提升

2023年,公司毛利率增长3.36个百分点至51.49%,主要得益于高毛利产品收入占比的持续提升,反映了公司产品结构的优化和盈利能力的增强。

费用管控成效

公司持续加大研发投入,注重研发团队的优化建设。同时,强化销售、管理费用管控及财务资源利用,使得整体费用变动趋势良好。2023年,销售费用率同比下降0.75个百分点至13.78%;研发费用率同比下降0.66个百分点至6.33%;管理费用率同比下降0.76个百分点至5.16%。

2024年经营计划与未来发展方向

核心赛道持续拓展

公司发布2024年经营计划,未来将持续针对呼吸治疗、糖尿病护理、感染控制三大核心赛道不断拓展,巩固市场领先地位。

高潜力业务孵化

鱼跃医疗将积极孵化急救、眼科、智能康复等高潜力业务,以期培育新的增长点,实现多元化发展。

市场策略深化

公司持续关注线下终端市场,聚焦区域化和城市化的市场策略,以更精准地触达和服务消费者。

海外市场战略

公司将持续推进海外重点国家市场拓展,并积极寻求与高水平第三方合作,共同构建创新中心,加速全球化布局。

盈利预测与投资评级

盈利预测调整

整体来看,公司坚持聚焦三大核心赛道业务,管理逐步改善,随着研发投入和技术创新,核心业务在国内和全球市场都具备竞争力。基于此,分析师上调了公司2024-2025年归母净利润预测,分别为24.21亿元(原预测22.84亿元,上调5.99%)和26.94亿元(原预测26.44亿元,上调1.90%),并新增2026年归母净利润预测为30.96亿元。

维持“买入”评级理由

考虑到公司现有业务增长潜力较大、品牌影响力逐步确立、在研产品梯队有序,分析师维持对鱼跃医疗的“买入”评级。

风险提示

潜在风险包括销售不及预期、研发进度不及预期以及管理风险等。

总结

鱼跃医疗在2023年实现了强劲的业绩增长,归母净利润同比大增50.21%,显示出其在医疗器械市场的领先地位和盈利能力。尽管2024年第一季度业绩有所回调,但仍符合市场预期。公司通过聚焦呼吸治疗、糖尿病护理和感染控制三大核心赛道,并辅以持续的研发投入和高效的费用管控,确保了业务的稳健发展和毛利率的提升。同时,公司积极推进国内市场深耕和海外市场拓展的“双轮驱动”战略,加强属地化建设并寻求国际合作,展现了其全球化发展的雄心。鉴于公司现有业务的巨大增长潜力、日益增强的品牌影响力以及有序的在研产品梯队,分析师维持“买入”评级,并上调了未来三年的盈利预测,肯定了鱼跃医疗的长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用