中心思想

业绩强劲反转与市场机遇

美年健康在2023年实现了显著的业绩反转,成功扭亏为盈,营业收入和归母净利润均实现快速增长。这主要得益于公司在传统旺季的强劲表现、盈利能力的持续提升以及有效的费用控制。体检行业受益于人口老龄化、居民健康意识提高及中小学生体检量扩容等因素,呈现持续扩容趋势,为公司提供了广阔的市场机遇。

行业龙头地位巩固与未来增长潜力

作为非公体检行业的龙头企业,美年健康通过实现体检人次和客单价的“量价齐升”,巩固了其市场地位并持续享受行业增长红利。同时,公司积极探索“AI+医疗”的结合,利用其庞大的数据资产,有望在未来进一步提升服务效率和质量,开辟新的价值增长点。基于这些积极因素,财通证券维持对美年健康的“增持”评级,预计未来几年公司业绩将保持高速增长。

主要内容

2023年业绩表现与财务亮点

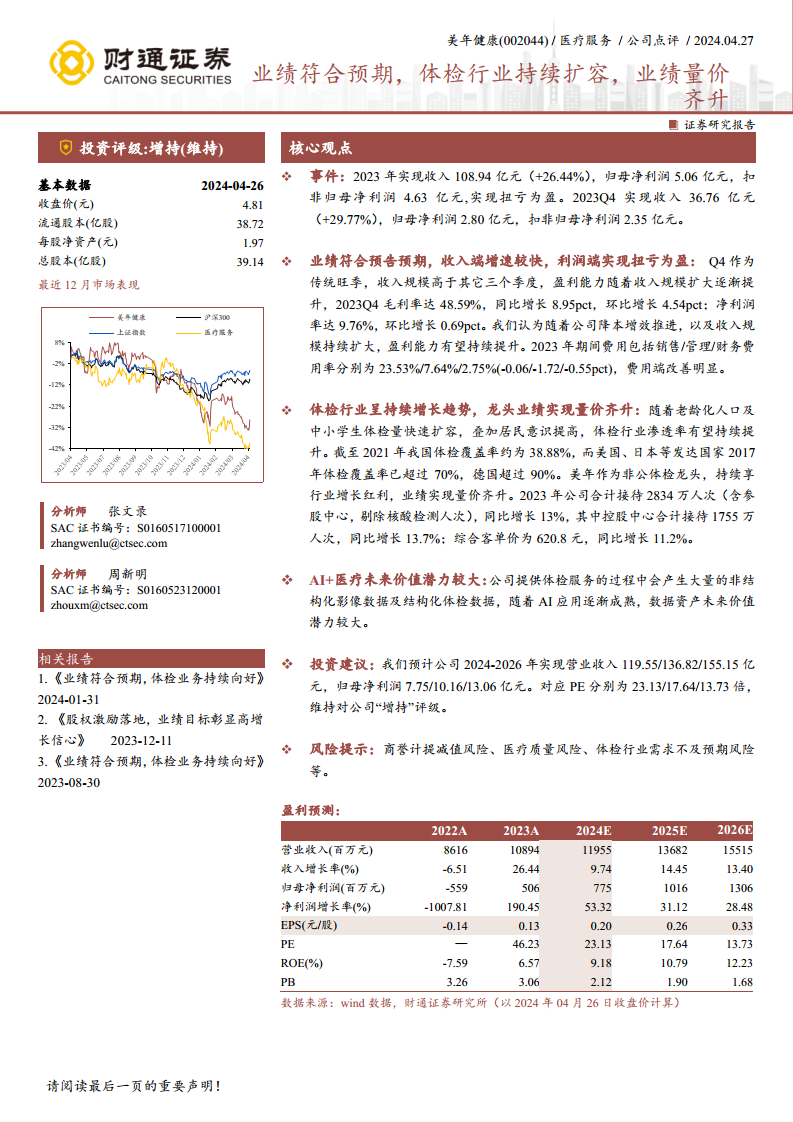

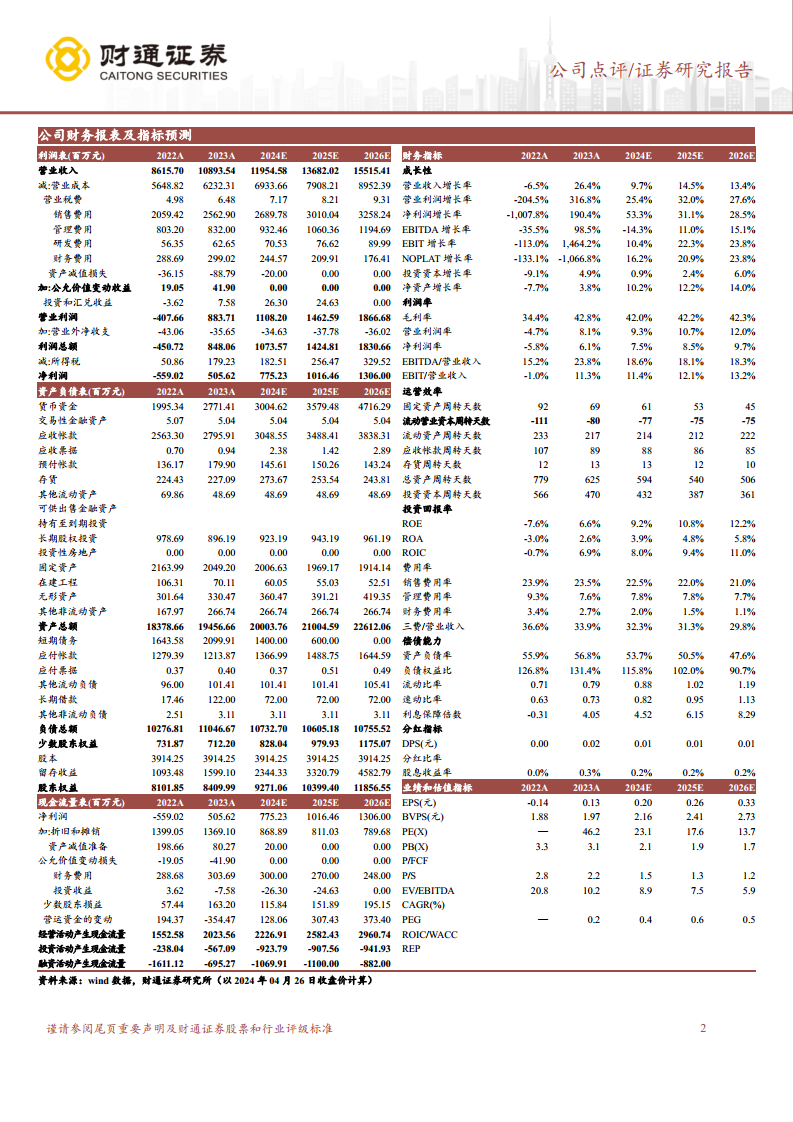

美年健康在2023年展现出强劲的财务复苏和增长势头。全年实现营业收入108.94亿元,同比增长26.44%,成功实现扭亏为盈,归母净利润达到5.06亿元,扣非归母净利润为4.63亿元。尤其在2023年第四季度,作为传统旺季,公司收入达到36.76亿元,同比增长29.77%,归母净利润和扣非归母净利润分别为2.80亿元和2.35亿元,显示出显著的季度盈利能力。

公司的盈利能力得到显著提升。2023年第四季度毛利率达到48.59%,同比大幅增长8.95个百分点,环比增长4.54个百分点。净利润率也提升至9.76%,环比增长0.69个百分点。这表明随着收入规模的扩大和公司降本增效策略的推进,其盈利水平持续改善。在费用控制方面,2023年期间费用率全面优化,销售费用率、管理费用率和财务费用率分别为23.53%、7.64%和2.75%,同比分别下降0.06、1.72和0.55个百分点,费用端改善明显,进一步支撑了利润增长。

体检市场扩容与公司增长驱动

体检行业正处于持续增长的趋势中,市场扩容潜力巨大。随着中国人口老龄化进程的加速、中小学生体检需求的快速扩容,以及居民健康意识的普遍提高,体检服务的渗透率有望持续提升。截至2021年,中国体检覆盖率约为38.88%,远低于美国(2017年超过70%)和德国(2017年超过90%)等发达国家,这预示着国内体检市场仍有巨大的增长空间。

美年健康作为非公体检行业的龙头企业,充分受益于这一行业增长红利,实现了业绩的“量价齐升”。2023年,公司合计接待体检人次(含参股中心,剔除核酸检测人次)达到2834万,同比增长13%;其中控股中心合计接待1755万人次,同比增长13.7%。同时,综合客单价提升至620.8元,同比增长11.2%,显示出公司在提升服务量和客单价方面的双重成功。

此外,公司在“AI+医疗”领域的布局也展现出未来价值潜力。美年健康在提供体检服务的过程中积累了大量的非结构化影像数据和结构化体检数据。随着人工智能应用的逐渐成熟,这些数据资产的未来价值潜力巨大,有望通过AI技术赋能,进一步提升体检服务的精准性、效率和用户体验,为公司带来新的增长点和竞争优势。

投资展望与风险提示

财通证券研究所对美年健康未来的业绩持乐观态度。预计公司2024年至2026年将实现营业收入分别为119.55亿元、136.82亿元和155.15亿元,归母净利润分别为7.75亿元、10.16亿元和13.06亿元。对应预测年度的市盈率(PE)分别为23.13倍、17.64倍和13.73倍。基于公司稳健的增长前景和行业地位,财通证券维持对美年健康的“增持”评级。

然而,报告也提示了潜在的风险因素,包括商誉计提减值风险、医疗质量风险以及体检行业需求不及预期风险等。投资者在进行投资决策时,需充分考虑这些不确定性因素。

总结

美年健康在2023年实现了显著的业绩反转,成功扭亏为盈,营业收入和归母净利润均实现快速增长,尤其在第四季度表现强劲。公司盈利能力显著提升,毛利率和净利润率均有改善,同时费用控制成效显著。体检行业受益于老龄化、健康意识提升等因素持续扩容,美年健康作为行业龙头,通过体检人次和客单价的“量价齐升”策略,有效抓住了市场机遇。此外,“AI+医疗”的战略布局为公司数据资产带来长期价值潜力。尽管存在商誉减值、医疗质量和需求不及预期等风险,但鉴于公司稳健的财务表现和积极的行业前景,财通证券维持其“增持”评级,预计未来几年公司将保持良好的增长态势。

微信扫一扫-立即使用

微信扫一扫-立即使用