中心思想

盈利能力稳健增长,核心指标表现亮眼

九强生物在2024年第一季度展现出强劲的盈利能力,营业收入和归母净利润均实现同比增长。公司通过优化成本结构和费用控制,使得毛利率和期间费用率得到改善,扣非归母净利润增速高于营收增速,显示出内生增长的健康态势。

平台战略持续深化,创新与并购双轮驱动

公司持续加大研发投入,推动化学发光等新产品上市,拓宽业务线。同时,通过战略性股权投资,进一步巩固和拓展病理诊断平台,旨在打造综合性体外诊断(IVD)平台型企业,为未来业绩增长奠定基础。

主要内容

2024年一季度业绩概览与盈利能力分析

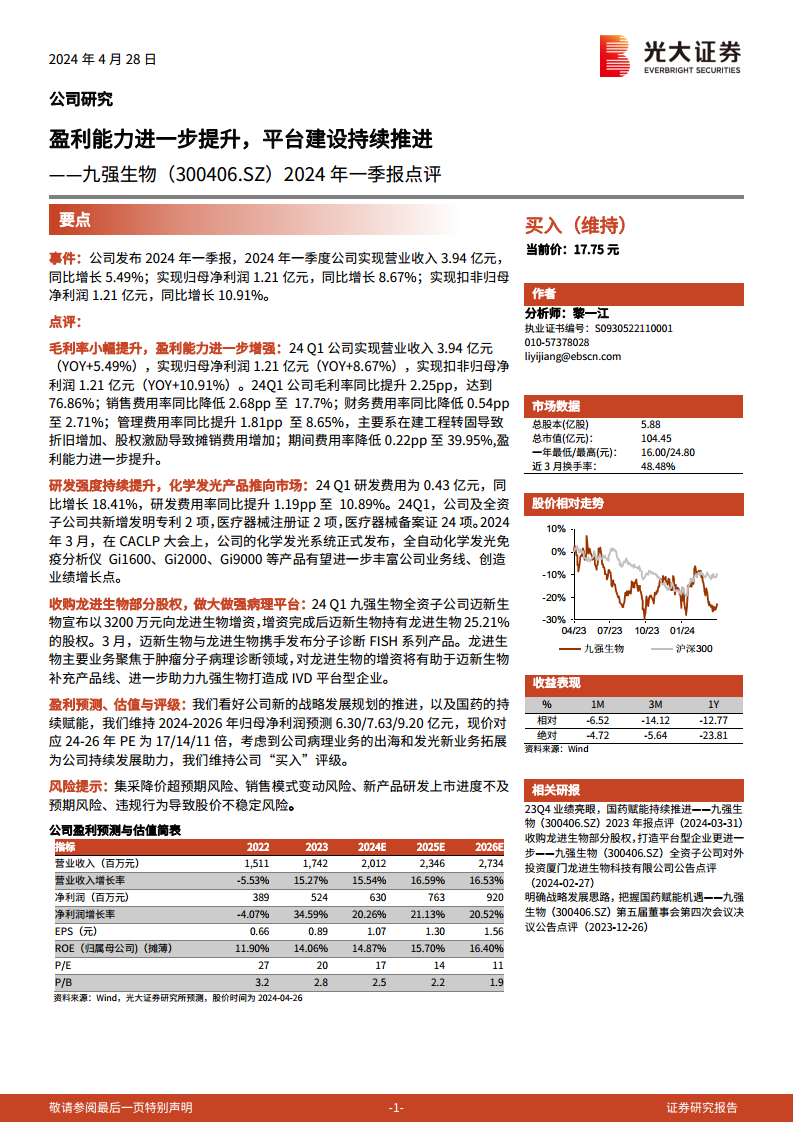

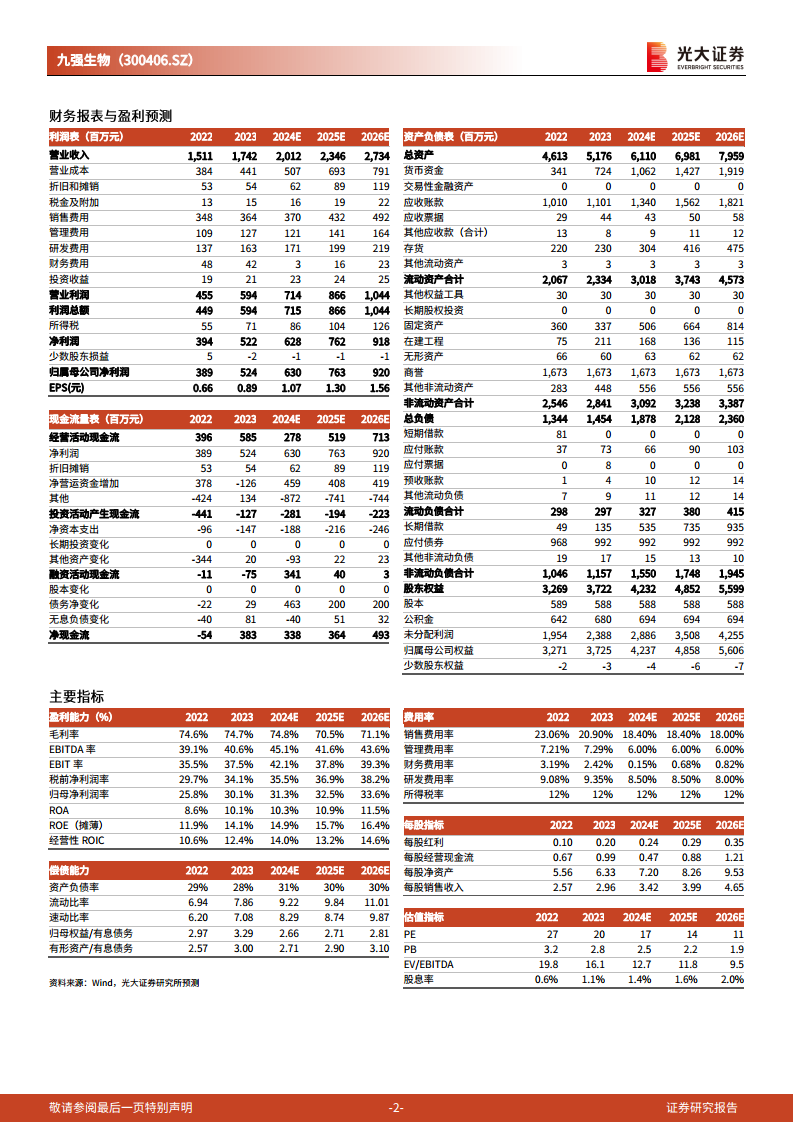

2024年第一季度,九强生物实现营业收入3.94亿元,同比增长5.49%。归母净利润达到1.21亿元,同比增长8.67%;扣非归母净利润为1.21亿元,同比增长10.91%。

- 毛利率提升与费用控制: 公司毛利率同比提升2.25个百分点至76.86%,显示产品盈利能力增强。销售费用率同比降低2.68个百分点至17.7%,财务费用率同比降低0.54个百分点至2.71%。尽管管理费用率因在建工程转固折旧增加及股权激励摊销而同比提升1.81个百分点至8.65%,但整体期间费用率仍降低0.22个百分点至39.95%,有效支撑了盈利能力的进一步提升。

研发投入加大,化学发光产品市场化

公司持续提升研发强度,2024年第一季度研发费用为0.43亿元,同比增长18.41%,研发费用率同比提升1.19个百分点至10.89%。

- 创新成果显著: 报告期内,公司及全资子公司共新增发明专利2项,医疗器械注册证2项,医疗器械备案证24项。

- 新产品发布: 2024年3月,公司在CACLP大会上正式发布了全自动化学发光免疫分析仪Gi1600、Gi2000、Gi9000等化学发光系统产品,有望进一步丰富公司业务线并创造新的业绩增长点。

战略投资龙进生物,强化病理诊断平台

九强生物全资子公司迈新生物以3200万元向龙进生物增资,增资完成后持有龙进生物25.21%的股权。

- 业务协同与平台建设: 龙进生物主要聚焦于肿瘤分子病理诊断领域。此次增资有助于迈新生物补充产品线,并进一步助力九强生物打造成为IVD平台型企业。3月,迈新生物已与龙进生物携手发布分子诊断FISH系列产品。

盈利预测与投资评级

分析师维持对九强生物的“买入”评级,并维持2024-2026年归母净利润预测分别为6.30亿元、7.63亿元和9.20亿元。

- 估值分析: 现价对应2024-2026年PE分别为17倍、14倍和11倍。

- 评级理由: 看好公司新的战略发展规划推进、国药集团的持续赋能,以及病理业务的出海和发光新业务拓展对公司持续发展的助力。

风险提示

报告提示了以下潜在风险:

- 集采降价超预期风险。

- 销售模式变动风险。

- 新产品研发上市进度不及预期风险。

- 违规行为导致股价不稳定风险。

总结

九强生物在2024年第一季度表现出稳健的财务增长,营业收入和净利润均实现同比增长,尤其扣非归母净利润增速领先,反映出公司盈利能力的持续增强。这主要得益于毛利率的提升和期间费用率的有效控制。在战略层面,公司持续加大研发投入,成功推出化学发光新产品,拓宽了业务范围。同时,通过对龙进生物的战略投资,进一步强化了在肿瘤分子病理诊断领域的布局,加速向IVD平台型企业转型。分析师维持“买入”评级,并对公司未来的盈利能力和平台化发展持乐观态度,但同时提示了集采、销售模式变动、新产品研发进度及合规性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用