中心思想

业绩稳健增长与效率提升

毕得医药在2023年实现了显著的收入增长,特别是分子砌块和科研试剂业务表现强劲,海外市场贡献突出且毛利率较高。尽管2024年一季度收入出现环比下降,但扣非归母净利润环比改善,显示公司经营策略正逐步转向稳健。在管理层变更后,公司经营效率显著提升,具体体现在库存管理优化、现金流状况改善以及费用控制成效显著,为未来的盈利增长奠定了基础。

市场拓展与长期发展潜力

公司持续扩充现货产品种类,以满足药物研发客户日益多样化的需求,并积极拓展市场布局,从美国市场延伸至欧洲、印度等全球新药研发核心区域,同时在国内主要城市设立区域中心,以提升服务效率和产品送达速度。基于经营效率的持续优化和市场覆盖的不断扩大,公司展现出良好的长期发展潜力,分析师维持“买入”评级,对其未来业绩增长持乐观预期。

主要内容

业务发展与市场布局

- 产品种类持续扩充: 截至2023年底,毕得医药的现货产品种类已达11.2万种,相较于2022年底的9.5万种和2023年中的10.3万种持续增长。这表明公司在产品广度上持续投入,以应对日益多样化的药物研发需求,从而增强了客户粘性与市场竞争力。

- 全球与国内市场深度布局: 公司以美国市场为起点,已成功将业务拓展至欧洲、印度等新药研发核心区域,并建立了相应的区域中心。在国内,公司在上海、深圳、天津、成都、武汉等主要城市设立了区域中心。这种全球与区域相结合的布局策略,有助于公司提升市场响应速度,优化供应链效率,并更好地服务于全球和本土的药物研发客户。

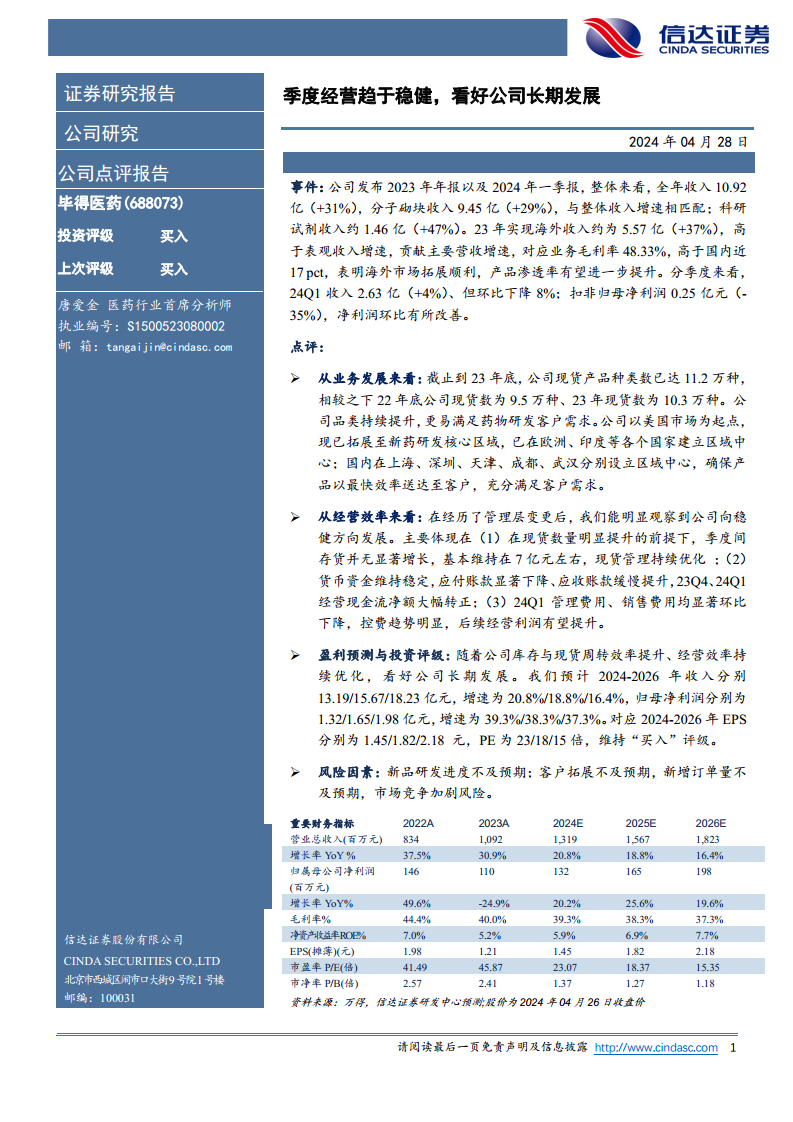

- 2023年业绩回顾: 公司全年实现营业总收入10.92亿元,同比增长31%。其中,分子砌块收入达到9.45亿元,同比增长29%;科研试剂收入约1.46亿元,同比增长47%。海外收入表现尤为突出,约为5.57亿元,同比增长37%,高于整体收入增速,成为主要营收增长贡献点。值得注意的是,海外业务毛利率高达48.33%,显著高于国内业务近17个百分点,这不仅表明海外市场拓展顺利,也预示着产品在国际市场的渗透率有望进一步提升。

- 2024年一季度表现: 24Q1实现收入2.63亿元,同比增长4%,但环比下降8%。扣非归母净利润为0.25亿元,同比下降35%,但净利润环比有所改善。尽管一季度收入环比有所波动,但净利润的环比改善表明公司在成本控制和运营效率提升方面已取得初步成效,为后续业绩增长奠定基础。

经营效率优化与财务表现

- 管理层变更后的稳健发展: 报告指出,在经历了管理层变更后,公司经营方向明显趋于稳健。这一转变对于公司的长期可持续发展至关重要,有助于构建更稳定的运营基础和风险控制体系。

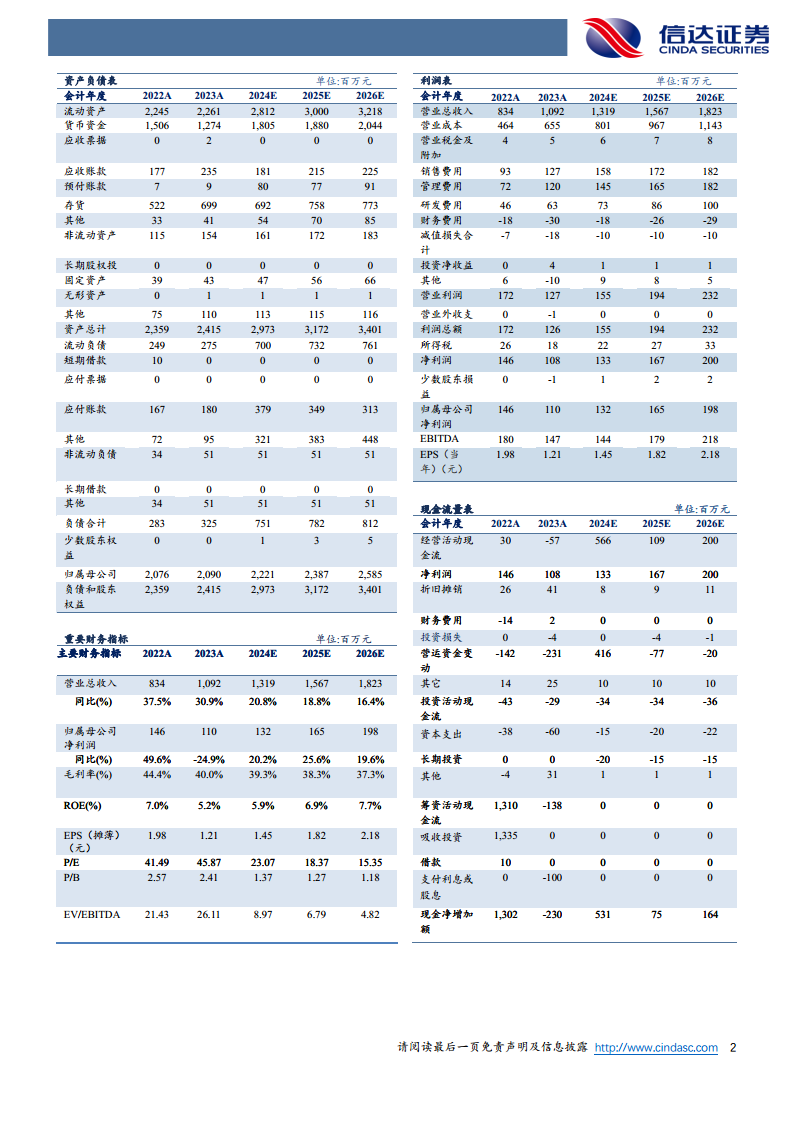

- 库存管理优化: 在现货产品种类显著提升的前提下,公司季度间存货基本维持在7亿元左右,并未出现显著增长。这反映了公司在供应链管理上的精细化,有效降低了库存风险,提高了资金周转效率,避免了因库存积压而产生的额外成本。

- 现金流与应收应付改善: 公司的货币资金保持稳定,应付账款显著下降,而应收账款则缓慢提升。更重要的是,2023年第四季度及2024年第一季度经营现金流净额大幅转正。经营现金流的转正是一个积极信号,表明公司内生造血能力增强,营运资金管理能力显著提升,财务健康状况持续改善。

- 费用控制成效显著: 24Q1的管理费用和销售费用均显著环比下降,控费趋势明显。严格的费用控制是提升盈利能力的关键举措,尤其在市场竞争加剧的环境下,能够有效保障利润空间,预计将有助于后续经营利润的提升。

盈利预测、投资评级与风险提示

- 盈利预测: 分析师预计毕得医药在2024年至2026年的营业总收入将分别达到13.19亿元、15.67亿元和18.23亿元,同比增长率分别为20.8%、18.8%和16.4%。归属母公司净利润预计分别为1.32亿元、1.65亿元和1.98亿元,同比增长率分别为39.3%、38.3%和37.3%。对应2024-2026年的摊薄每股收益(EPS)分别为1.45元、1.82元和2.18元。

- 投资评级: 基于公司库存与现货周转效率的提升、经营效率的持续优化以及良好的市场拓展前景,分析师看好公司长期发展,并维持“买入”的投资评级。

- 风险因素: 报告提示了多项潜在风险,包括新品研发进度不及预期可能影响未来增长点;客户拓展不及预期和新增订单量不及预期可能导致业绩增长放缓;以及市场竞争加剧可能对公司盈利能力造成压力。

总结

毕得医药在2023年展现出强劲的业绩增长势头,尤其在分子砌块和科研试剂业务领域,以及海外市场拓展方面取得了显著成效,高毛利率的海外业务成为重要的增长引擎。尽管2024年一季度收入面临环比波动,但公司在管理层变更后,通过优化库存管理、改善现金流状况和严格控制费用,经营效率显著提升,显示出向稳健发展的积极趋势。公司持续扩充产品种类并深化全球与国内市场布局,进一步巩固了其在药物研发服务领域的竞争力。分析师对公司未来三年的盈利能力持乐观态度,预计收入和净利润将持续增长,并维持“买入”评级。然而,投资者仍需关注新品研发进度、客户拓展情况以及市场竞争加剧等潜在风险,以全面评估投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用