中心思想

业绩强劲增长与核心产品驱动

康辰药业在2023年及2024年第一季度展现出强劲的利润增长势头,尤其归母净利润增速亮眼,远超营收增速。这主要得益于核心产品“苏灵”在医保续约和解限后实现快速放量,市场份额显著提升,以及公司成本管理能力的加强。

创新研发助力未来发展

公司持续加大研发投入,多个新药研发项目进展顺利,包括针对消化系统肿瘤的KC1036、已达主要研究终点的金草片Ⅲ期临床试验,以及犬用注射用尖吻蝮蛇血凝酶新药注册申请获受理等。这些创新成果的逐步落地,有望为公司带来新的业绩增长点,支撑其长期发展。

主要内容

财务表现与成本控制优化

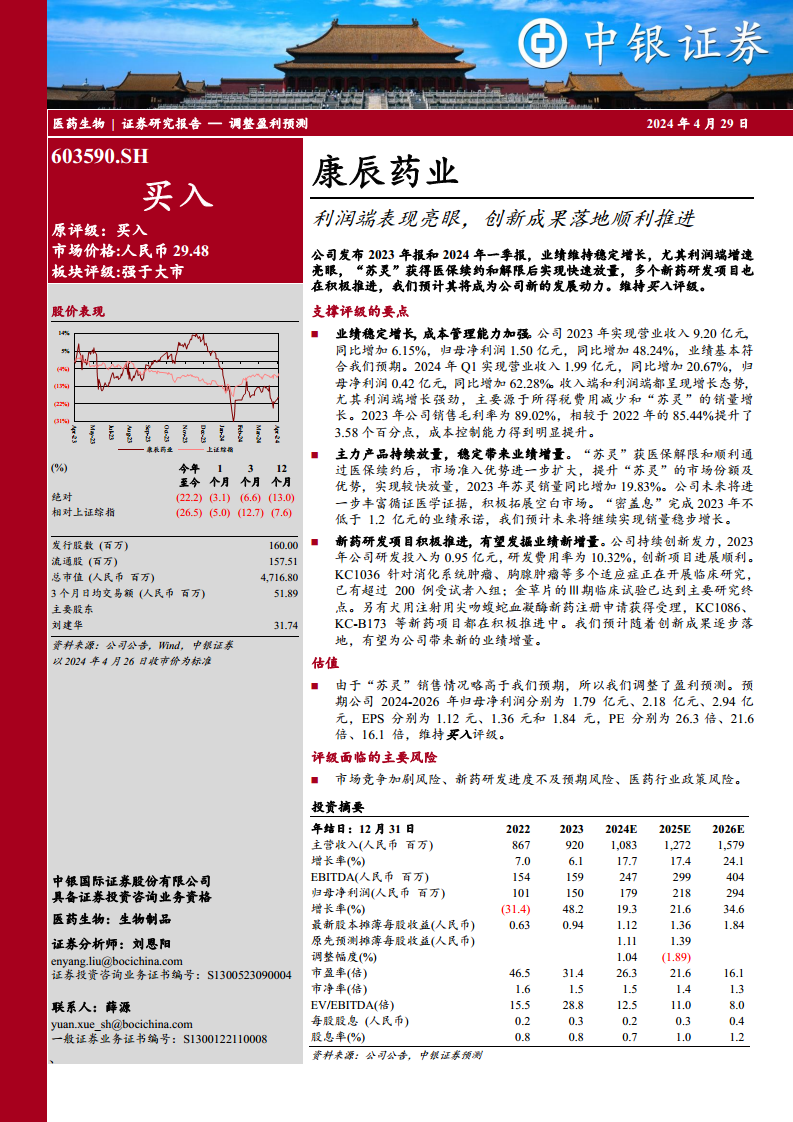

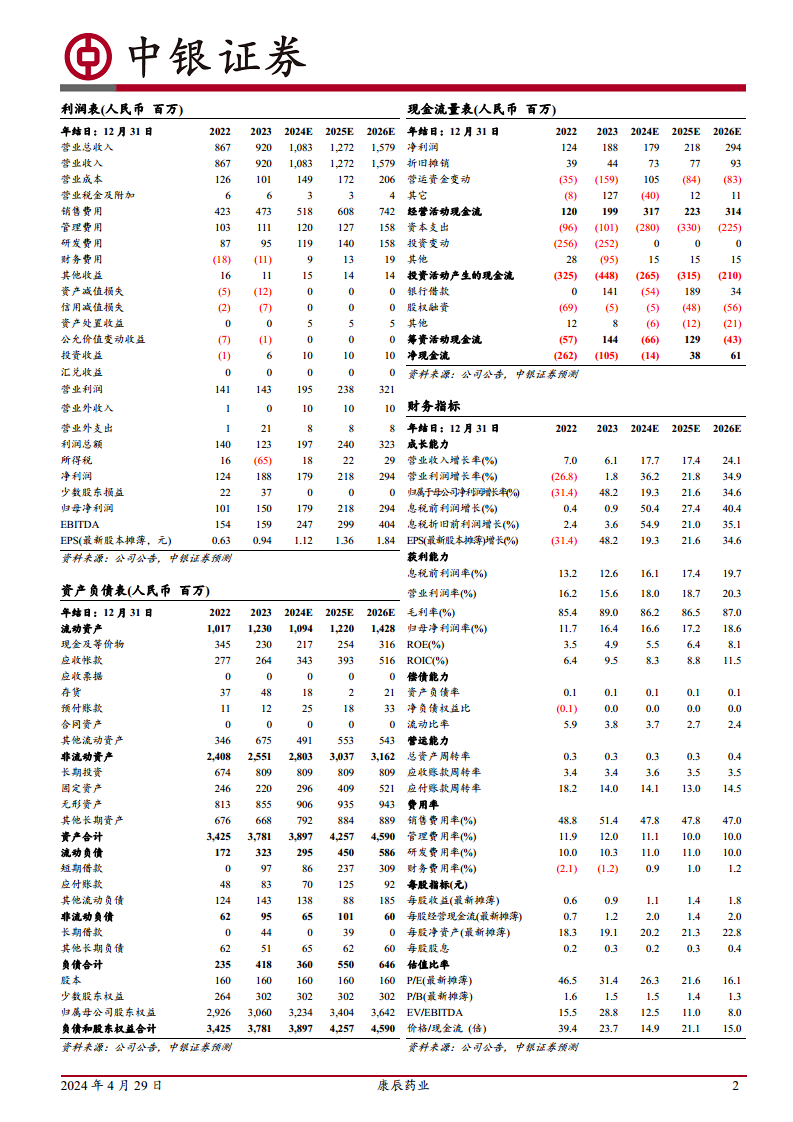

康辰药业在2023年实现营业收入9.20亿元,同比增长6.15%;归母净利润1.50亿元,同比大幅增长48.24%。进入2024年第一季度,业绩增长态势延续,实现营业收入1.99亿元,同比增长20.67%;归母净利润0.42亿元,同比激增62.28%。利润端的强劲增长主要源于所得税费用减少以及“苏灵”销量的显著提升。同时,公司成本管理能力得到明显提升,2023年销售毛利率达到89.02%,较2022年的85.44%提高了3.58个百分点。

核心产品市场扩张与贡献

核心产品“苏灵”在获得医保解限并顺利通过医保续约后,市场准入优势进一步扩大,实现了较快放量。2023年,“苏灵”销量同比增长19.83%,成为公司业绩增长的重要驱动力。公司计划未来将进一步丰富“苏灵”的循证医学证据,并积极拓展空白市场。另一主力产品“密盖息”也完成了2023年不低于1.2亿元的业绩承诺,预计未来将继续保持销量稳步增长。

创新药研发进展与潜力

公司持续发力创新,2023年研发投入达0.95亿元,研发费用率为10.32%。多个创新项目进展顺利:

- KC1036: 针对消化系统肿瘤、胸腺肿瘤等多个适应症的临床研究正在积极开展,已有超过200例受试者入组。

- 金草片: Ⅲ期临床试验已达到主要研究终点。

- 犬用注射用尖吻蝮蛇血凝酶: 新药注册申请已获得受理。

- 其他管线: KC1086、KC-B173等新药项目也在积极推进中。

这些创新成果的逐步落地,有望为公司带来新的业绩增量。

盈利预测调整与估值分析

鉴于“苏灵”销售情况略高于预期,中银证券调整了康辰药业的盈利预测。预计公司2024-2026年归母净利润分别为1.79亿元、2.18亿元和2.94亿元,对应的每股收益(EPS)分别为1.12元、1.36元和1.84元,市盈率(PE)分别为26.3倍、21.6倍和16.1倍。基于上述分析,维持“买入”评级。

潜在风险因素提示

报告提示了康辰药业面临的主要风险,包括市场竞争加剧风险、新药研发进度不及预期风险以及医药行业政策风险。

总结

康辰药业凭借核心产品“苏灵”的强劲销售表现和有效的成本管理,在2023年及2024年第一季度实现了显著的利润增长。同时,公司在创新药研发方面投入持续,多个项目进展顺利,为未来业绩增长奠定了基础。鉴于其稳定的业绩增长、核心产品的市场优势以及丰富的研发管线,中银证券上调了盈利预测并维持“买入”评级,但投资者仍需关注市场竞争、研发进度及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用