中心思想

业绩承压与复苏展望

我武生物2023年业绩受院内推广合规化影响,营收和归母净利润均出现下滑。然而,2024年第一季度公司业绩显著回暖,营收同比增长18.08%,归母净利润同比增长9.55%,显示出业务复苏的积极信号。

产品创新与市场拓展

公司核心产品粉尘螨滴剂在合规背景下销售承压,但黄花蒿粉滴剂凭借北方市场推广成效及儿童适应症获批,实现高速增长。同时,公司积极拓展点刺液产品线,并将其定位从辅助产品转向过敏原筛查手段,配合研发管线进展,为未来业绩增长奠定基础。

主要内容

2023年业绩回顾与2024年展望

2023年年度业绩表现

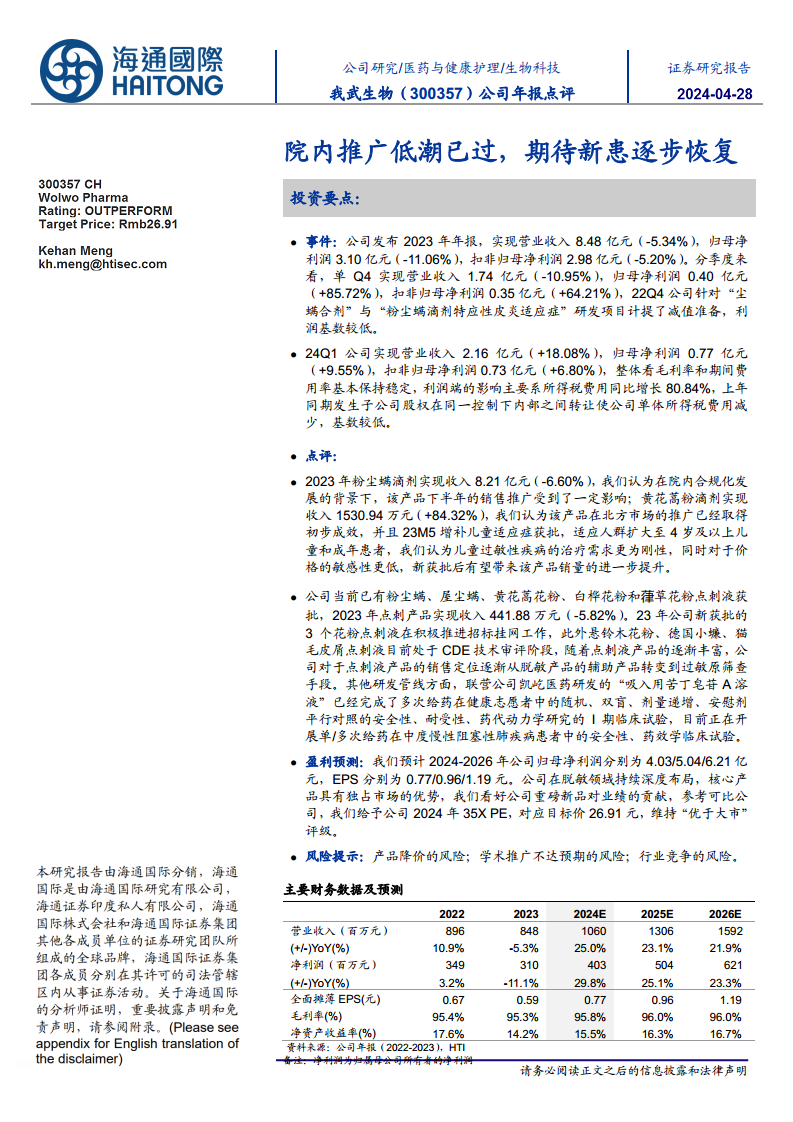

2023年,我武生物实现营业收入8.48亿元,同比下降5.34%;归母净利润3.10亿元,同比下降11.06%;扣非归母净利润2.98亿元,同比下降5.20%。其中,第四季度营业收入为1.74亿元,同比下降10.95%;归母净利润0.40亿元,同比增长85.72%,扣非归母净利润0.35亿元,同比增长64.21%。22Q4利润基数较低,主要系公司针对“尘螨合剂”与“粉尘螨滴剂特应性皮炎适应症”研发项目计提了减值准备。

2024年第一季度业绩回暖

2024年第一季度,公司业绩实现显著增长,营业收入达到2.16亿元,同比增长18.08%;归母净利润0.77亿元,同比增长9.55%;扣非归母净利润0.73亿元,同比增长6.80%。毛利率和期间费用率保持稳定,利润端增长主要受上年同期子公司股权转让导致所得税费用基数较低的影响,本期所得税费用同比增长80.84%。

核心产品表现与研发进展

粉尘螨滴剂与黄花蒿粉滴剂销售分析

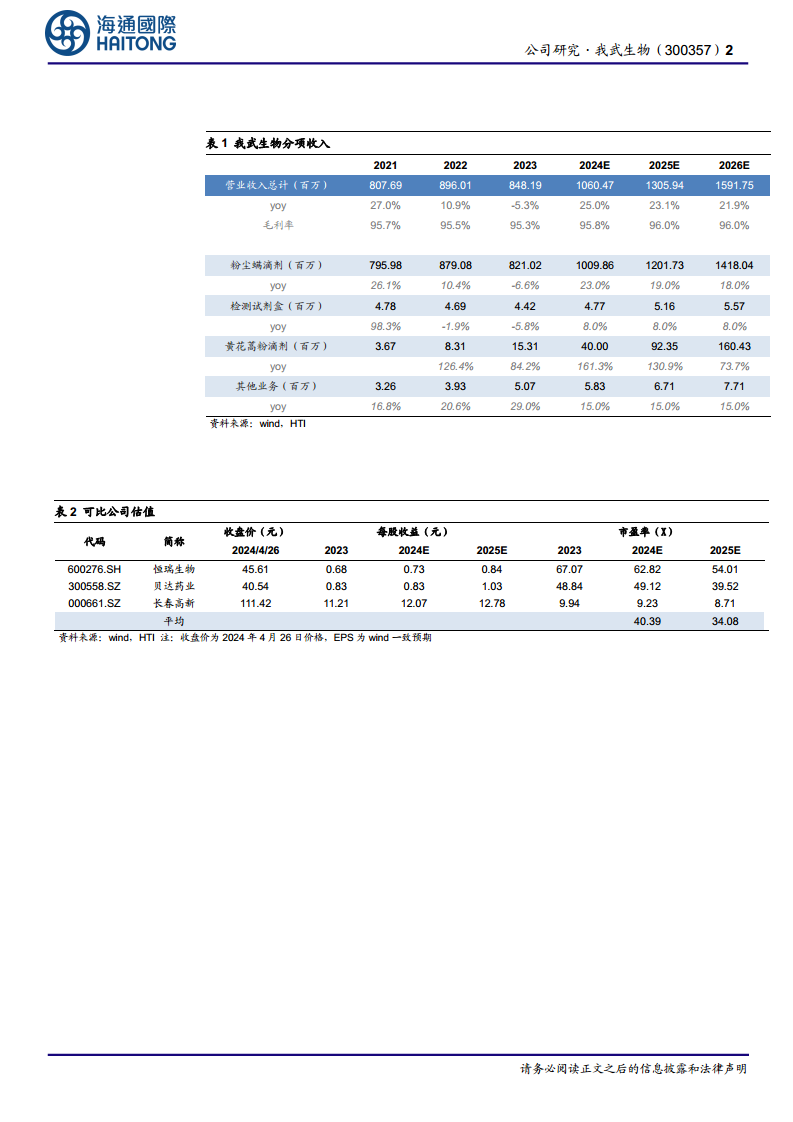

2023年,核心产品粉尘螨滴剂实现收入8.21亿元,同比下降6.60%,主要受院内合规化推广影响。黄花蒿粉滴剂表现亮眼,实现收入1530.94万元,同比增长84.32%,显示其在北方市场推广取得初步成效。2023年5月,黄花蒿粉滴剂增补儿童适应症获批,适用人群扩大至4岁及以上儿童和成年患者,预计将进一步提升该产品销量,因儿童过敏性疾病治疗需求刚性且对价格敏感性较低。

点刺液产品线拓展与战略转型

公司目前已获批粉尘螨、屋尘螨、黄花蒿花粉、白桦花粉和葎草花粉点刺液。2023年点刺产品实现收入441.88万元,同比下降5.82%。2023年新获批的3个花粉点刺液正在积极推进招标挂网。此外,悬铃木花粉、德国小蠊、猫毛皮屑点刺液处于CDE技术审评阶段。随着点刺液产品线的丰富,公司正将其销售定位从脱敏产品的辅助产品逐步转变为过敏原筛查手段。

其他研发管线进展

联营公司凯屹医药研发的“吸入用苦丁皂苷A溶液”已完成I期临床试验,目前正在开展单/多次给药在中度慢性阻塞性肺疾病患者中的安全性、药效学临床试验,显示公司在脱敏领域之外的多元化布局。

盈利预测与投资评级

未来业绩预测

基于公司在脱敏领域的持续布局和新品贡献,预计2024-2026年归母净利润分别为4.03亿元、5.04亿元和6.21亿元,对应每股收益(EPS)分别为0.77元、0.96元和1.19元。

投资评级与目标价

公司核心产品具有独占市场优势,且重磅新品有望对业绩产生积极贡献。参考可比公司估值,给予公司2024年35倍市盈率(PE),对应目标价26.91元,维持“优于大市”评级。

财务数据概览与风险提示

关键财务指标分析

根据预测,公司营业收入预计在2024-2026年分别增长25.0%、23.1%和21.9%。净利润增长率预计分别为29.8%、25.1%和23.3%。毛利率预计保持在95.8%-96.0%的高水平。净资产收益率预计从2023年的14.2%逐步提升至2026年的16.7%。资产负债率保持在较低水平,流动比率和速动比率较高,显示公司财务状况稳健。

潜在经营风险

公司面临产品降价的风险、学术推广不达预期的风险以及行业竞争加剧的风险,这些因素可能对公司未来的业绩产生不利影响。

总结

我武生物在2023年经历了业绩调整期,主要受核心产品粉尘螨滴剂院内推广合规化影响。然而,2024年第一季度业绩已呈现积极回暖态势,显示出公司较强的韧性。黄花蒿粉滴剂的快速增长和儿童适应症的获批,以及点刺液产品线的拓展和战略转型,为公司未来业绩增长提供了新的驱动力。同时,研发管线的稳步推进也预示着长期的发展潜力。尽管面临产品降价、推广不及预期和行业竞争等风险,但鉴于公司在脱敏领域的深厚布局和核心产品的市场优势,预计未来几年业绩将持续增长,维持“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用