中心思想

业绩承压后的强劲复苏

凯赛生物在2023年受市场需求承压影响,营收和归母净利润均出现下滑,长链二元酸产品价格下跌。然而,公司在2024年一季度展现出强劲的复苏势头,营收和归母净利润实现显著增长,长链二元酸需求明显改善,市场开拓成效显著。

生物基聚酰胺的广阔前景与战略布局

公司在生物基聚酰胺领域拥有显著的节能减排优势,预计至2025年全球市场规模将超过200亿元。凯赛生物正通过大规模产能建设、引入战略投资者以及与国际伙伴合作,积极拓展生物基聚酰胺在新能源、氢能储存与运输、城市空中交通等新兴高价值领域的应用,为未来业绩增长奠定坚实基础。

主要内容

2023年业绩回顾与2024年一季度显著改善

- 2023年市场需求承压:

- 公司全年实现营收21.14亿元,同比下降13.39%;实现归母净利润3.67亿元,同比下降33.75%。

- 长链二元酸均价约为3.18万元/吨,同比下降10.95%;毛利率为37.86%,较2022年下降2.83%。

- 尽管价格承压,但长链二元酸销量约6万吨,同比增长2.22%,主要受益于太原4万吨癸二酸生产线于2022年9月顺利投产,市场开拓取得一定成效。

- 2024年一季度景气度回升:

- 公司一季度实现营收6.85亿元,同比增长35.43%;实现归母净利润1.05亿元,同比增长83.25%。

- 长链二元酸需求有所改善,公司加大产品销售力度,癸二酸产品客户份额有所提升。

- 一季度营收环比增长24.76%,归母净利润环比增长99.96%,显示出强劲的环比增长势头。

生物基聚酰胺市场潜力与公司前瞻性布局

- 节能减排优势显著: 每吨生物基聚酰胺相比石化基可减少50%以上碳排放,符合全球绿色发展趋势。

- 市场规模广阔: 根据公司披露,预计至2025年全球生物基聚酰胺市场规模空间将达到215.91亿元。

- 下游应用领域拓展: 目前下游应用包括纺织服装和工程塑料等领域,公司开发的热塑性复材可应用于新能源、交运物流等高附加值领域。

- 产能建设与战略合作:

- 公司目前10万吨生物基聚酰胺已形成销售,另有在建产能90万吨,显示出公司对未来市场增长的信心和大规模扩张计划。

- 公司拟定增募集不超过66亿元,引入招商局集团作为间接股东,有望强力推动生物基聚酰胺产业化进程。

- 2024年1月,公司与韩国3P.COM公司签订协议,设立合资公司,共同开发热塑性生物基聚酰胺复合材料在氢气储存和运输、城市空中交通、风电叶片等新兴领域的应用,进一步拓宽了产品应用边界。

投资建议与财务预测

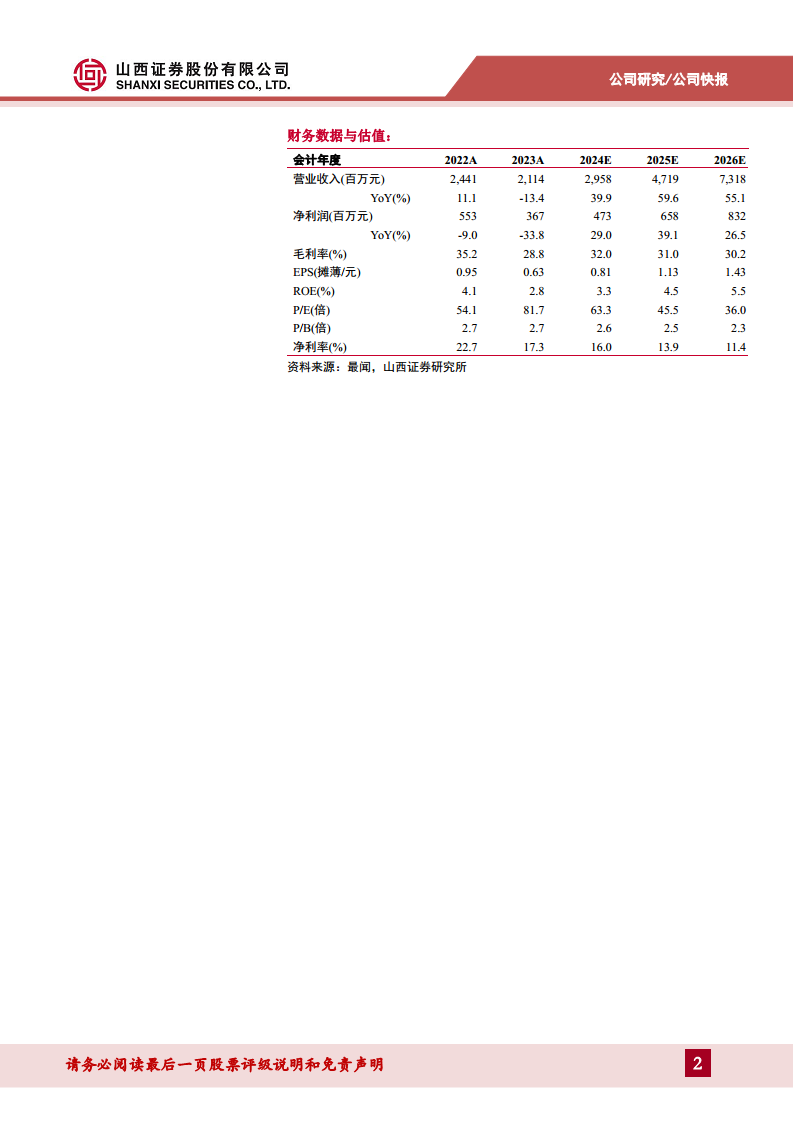

- 盈利预测: 分析师预测凯赛生物2024年至2026年将实现营收分别为29.58亿元、47.19亿元和73.18亿元,同比增速分别为39.90%、59.55%和55.06%。归母净利润分别为4.73亿元、6.58亿元和8.32亿元,同比增速分别为29.04%、39.06%和26.50%。

- 评级维持: 基于上述预测,分析师维持公司“增持-B”评级。

- 关键财务指标预测:

- 毛利率预计在2024年回升至32.0%,随后在2025-2026年略有下降至31.0%和30.2%。

- 净利率预计从2023年的17.3%下降至2026年的11.4%。

- ROE预计从2023年的2.8%逐步提升至2026年的5.5%。

- P/E估值预计从2023年的81.7倍下降至2026年的36.0倍。

风险提示

- 原材料和能源价格波动风险: 可能影响公司生产成本和盈利能力。

- 募投产能建设进度不达预期风险: 可能影响公司未来业绩增长和市场份额扩张。

- 产品研发及销售不及预期风险: 新产品开发和市场推广可能面临挑战。

- 市场竞争风险: 行业竞争加剧可能对公司产品价格和市场地位造成压力。

财务数据与估值概览

- 资产负债表: 预计流动资产和非流动资产在未来几年持续增长,其中固定资产增长显著,反映公司大规模的资本开支和产能扩张。负债总额也随之增加,但资产负债率预计从2023年的21.6%上升至2026年的33.8%。

- 利润表: 营业收入和净利润预计在预测期内保持高速增长。

- 现金流量表: 经营活动现金流预计保持正向,但投资活动现金流持续为负,表明公司正处于大规模投资建设阶段。

- 主要财务比率: 盈利能力指标如ROE和ROIC预计逐步改善;偿债能力指标如流动比率和速动比率预计有所下降,反映公司扩张带来的资金需求。营运能力指标如总资产周转率预计有所提升。

总结

凯赛生物在经历2023年市场需求承压后,于2024年一季度实现了显著的业绩反弹,长链二元酸业务表现出强劲的复苏态势。公司凭借生物基聚酰胺在节能减排方面的独特优势,积极把握其广阔的市场潜力,并通过大规模产能建设、引入战略投资者以及与国际伙伴在氢能、城市空中交通等前沿领域的合作,构建了未来增长的核心驱动力。尽管面临原材料价格波动、产能建设进度及市场竞争等多重风险,但分析师对公司未来三年的营收和净利润增长持乐观预期,并维持“增持-B”评级,凸显了对公司长期发展潜力的认可。

微信扫一扫-立即使用

微信扫一扫-立即使用