中心思想

业绩修复与战略调整

华熙生物在2023年面临营收和利润下滑的挑战,但2024年第一季度业绩已呈现显著修复态势。报告期内,公司营业收入同比增长4.24%,归母净利润和扣非归母净利润分别实现21.39%和53.30%的增长。这一积极转变主要得益于公司在销售费用方面的显著优化,24Q1销售费用率同比下降10.35个百分点,以及毛利率的提升。同时,公司正积极进行业务结构调整,尤其在功能性护肤品业务上优化品牌资源配置和营销渠道,以应对市场变化并实现长期健康发展。

长期发展潜力与投资展望

报告对华熙生物的长期发展持乐观态度,认为其作为平台型企业,在合成生物领域具有深厚的产学研基础和全产业链布局潜力。公司计划在2024年继续聚焦合成生物,并通过六大研发平台、产业转化平台和市场转化平台,打造全产业链公司。在医药业务和护肤品牌方面,公司也制定了明确的增长策略,包括深耕骨科、拓展眼科以及精细化运营护肤品牌。基于此,分析师维持“买入-A”投资评级,并设定6个月目标价为74.66元,预计未来三年收入和净利润将持续增长,显示出对公司未来业绩修复和高质量发展的信心。

主要内容

2023年及2024年一季度业绩回顾

2023年整体表现

华熙生物2023年全年实现营业收入60.76亿元,同比下降4.45%。归属于母公司股东的净利润为5.93亿元,同比大幅下滑38.97%;扣除非经常性损益后的归母净利润为4.90亿元,同比下降42.44%。尽管利润端承压,但公司经营性现金流净额表现良好,达到7.00亿元,同比增长10.15%,显示出较强的现金管理能力。

2023年第四季度表现

2023年第四季度,公司营业收入为18.54亿元,同比下降9.04%。归母净利润为0.78亿元,同比下降73.37%;扣非归母净利润为0.58亿元,同比下降77.07%。经营性现金流净额为7.00亿元。四季度业绩延续了全年的下滑趋势,利润端压力尤为显著。

2024年第一季度表现

进入2024年第一季度,公司业绩出现积极转折。营业收入达到13.61亿元,同比增长4.24%。归母净利润为2.43亿元,同比增长21.39%;扣非归母净利润为2.31亿元,同比大幅增长53.30%。这表明公司在经历2023年的调整后,盈利能力开始逐步修复。

盈利能力与费用结构分析

毛利率与费用率变化

2023年,公司毛利率为73.32%,同比下降3.67个百分点。销售费用率为46.78%,同比下降1.17个百分点;管理费用率为8.10%,同比增长1.92个百分点;研发费用率为7.35%,同比增长1.24个百分点。2023年第四季度,毛利率为73.88%,同比下降2.60个百分点;销售费用率为48.52%,同比下降1.49个百分点;管理费用率为9.30%,同比增长3.41个百分点;研发费用率为9.13%,同比增长3.69个百分点。

销售费用优化成效

2024年第一季度,公司毛利率回升至75.73%,同比增长1.95个百分点。尤其值得关注的是,销售费用率显著优化,降至36.04%,同比大幅下降10.35个百分点。管理费用率为8.53%,同比增长1.95个百分点;研发费用率为7.04%,同比增长0.67个百分点。销售费用的有效控制是24Q1利润端修复的关键因素。

各业务板块运营情况

原料业务发展

原料业务方面,医药级原料增速较快,显示出公司在该领域的竞争优势。此外,公司无菌级透明质酸(HA)生产线已完成试产,预示着未来产能和产品线的进一步拓展。

医疗终端业务亮点

医疗终端业务表现突出,报告期内公司在国内新增覆盖超过3,500家机构,市场渗透率持续提升。“富血小板血浆制备用套装”(PRP)销售增速显著,成为该业务板块的重要增长点。

功能性护肤品业务调整

功能性护肤品业务在报告期内进行了阶段性调整,公司逐步优化品牌资源配置和营销渠道结构。受此影响,线上直销收入同比有所减少,表明公司正处于战略转型期,短期内可能对业绩造成一定压力,但旨在实现长期健康发展。

功能性食品业务初期探索

功能性食品业务仍处于消费者教育的初期阶段。公司已采取成立子公司等积极措施,以期加速市场培育和业务发展。

2024年全年展望与战略布局

科技创新与产学研合作

2023年,华熙生物持续夯实产学研基础,与山东大学、江南大学等高校紧密合作,提升科技创新能力。海南省再生医学技术与材料转化重点实验室的正式揭牌,进一步彰显了公司在生物科技领域的研发实力和前瞻性布局。

合成生物全产业链战略

展望2024年,公司将继续以合成生物为重点,通过六大研发平台、产业转化平台和市场转化平台,致力于打造成为合成生物全产业链公司。这一战略旨在发挥公司在生物科技领域的综合优势,实现多元化发展。

医药业务发展方向

在医药业务方面,公司将继续深耕骨科市场,并积极研发和引入三类医疗器械及药品。同时,公司将抓住国家集采政策在眼科领域带来的机遇,努力提升产品在白内障手术中的使用份额,以扩大市场影响力。

护肤品牌精细化运营

对于旗下四大护肤品牌,公司计划通过持续打造大单品、推进精细化运营管理,以及打造独有的消费者心智,来更好地发挥全产业链优势、知识产权优势和用户服务优势。目标是推动旗下品牌逐步成长为国民品牌,提升市场竞争力。

投资建议与风险提示

投资评级与目标价

国投证券维持华熙生物“买入-A”的投资评级,并给予6个月目标价74.66元。这一目标价相当于2024年40倍的动态市盈率,反映了市场对公司未来增长潜力的认可。

未来业绩预测

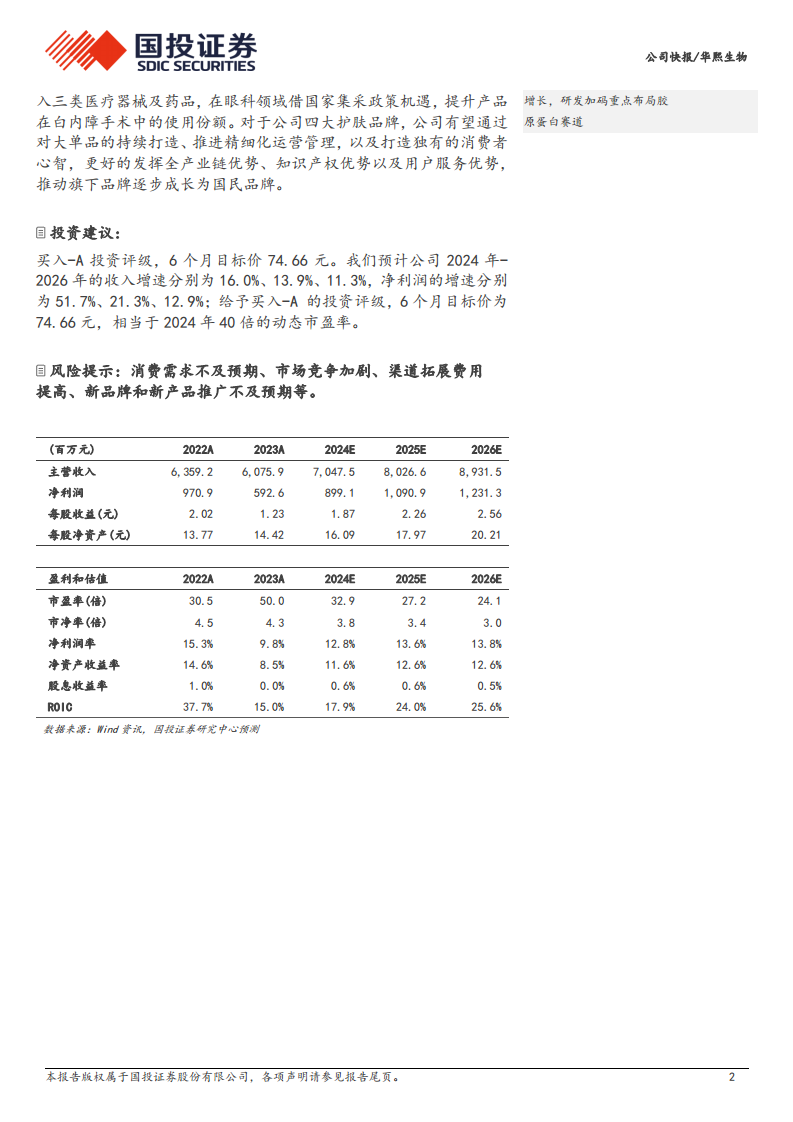

分析师预计公司2024年至2026年的营业收入增速分别为16.0%、13.9%和11.3%。净利润增速预计分别为51.7%、21.3%和12.9%。这些预测表明,随着公司战略调整的逐步见效和市场环境的改善,未来几年业绩有望实现稳健增长。

主要风险因素

报告提示了多项潜在风险,包括消费需求不及预期、市场竞争加剧、渠道拓展费用提高以及新品牌和新产品推广不及预期等,这些因素可能对公司未来的业绩产生不利影响。

总结

华熙生物在2023年经历了业绩下滑的挑战,但通过积极的战略调整和费用优化,在2024年第一季度实现了显著的业绩修复,营收和利润均恢复增长。公司在销售费用控制方面取得了明显成效,毛利率也有所提升。各业务板块中,医疗终端和原料业务表现稳健,功能性护肤品业务正处于转型升级阶段,而功能性食品业务则在积极培育市场。展望未来,华熙生物将继续聚焦合成生物全产业链布局,深化产学研合作,并在医药和护肤领域采取精细化运营策略,以期实现长期健康发展。尽管面临消费需求不及预期、市场竞争加剧等风险,但分析师对其未来增长潜力持乐观态度,维持“买入-A”评级,并预计未来三年业绩将持续向好。

微信扫一扫-立即使用

微信扫一扫-立即使用