中心思想

2023年业绩强劲增长与2024年Q1短期承压

伟思医疗2023年受益于康复需求释放和重磅产品升级,实现营收和归母净利润均超40%的高速增长。然而,2024年Q1受医疗反腐影响招投标活动及股份支付费用增加,导致营收同比下滑8.24%,归母净利润同比下滑27.69%,业绩短期承压。研发创新与新兴业务拓展注入发展新动能

公司持续加大研发投入(2023年研发投入同比增长27.86%),推动传统优势产品迭代并加速新兴管线(医美塑形磁、激光射频、康复机器人)的取证与上市。同时,通过内延外购策略积极拓展泌尿外科等新兴业务,为公司长期发展注入新动能。

主要内容

伟思医疗2023年与2024年Q1业绩概览

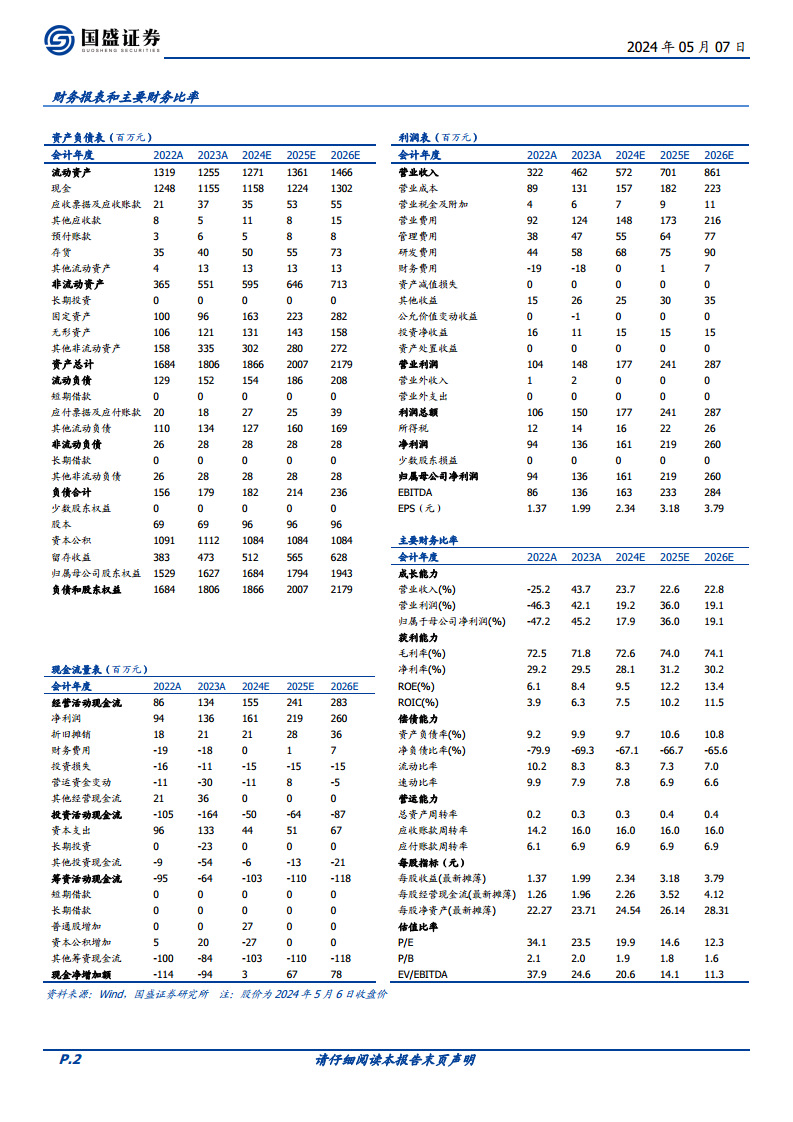

- 2023年度业绩亮点: 伟思医疗2023年实现营业收入4.62亿元,同比增长43.72%;实现归母净利润1.36亿元,同比增长45.23%;实现扣非后归母净利润1.22亿元,同比增长58.93%,显示出强劲的增长势头。

- 2024年Q1业绩波动分析: 2024年第一季度,公司实现营业收入8767万元,同比下滑8.24%;实现归母净利润2175万元,同比下滑27.69%;实现扣非后归母净利润1921万元,同比下滑27.42%。业绩下滑主要归因于医疗反腐对招投标活动的影响,以及600万元的股份支付费用对利润端的侵蚀。剔除股份支付费用影响后,归母净利润为2775万元(同比下滑8.76%),扣非后归母净利润为2521万元(同比下滑5.94%),表明利润端受费用影响较大。

2023年业绩增长驱动因素

- 重磅产品升级与市场需求反弹: 公司全新一代盆底功能磁、经颅磁、团体生物反馈仪等重磅产品成功上市,叠加康复行业需求的强劲反弹,共同驱动了2023年业绩的高速增长。

- 分产品线收入及毛利率表现:

- 磁刺激类:收入2.00亿元,同比增长46.59%,毛利率76.86%(同比-1.50pct)。

- 电生理类:收入0.65亿元,同比增长30.67%,毛利率72.81%(同比+1.02pct)。

- 耗材及配件:收入0.76亿元,同比增长30.68%,毛利率67.95%(同比+3.21pct)。

- 激光射频类:收入0.37亿元,同比增长476.50%,毛利率60.61%(同比+4.87pct)。

- 电刺激类:收入0.63亿元,同比增长6.80%,毛利率69.57%(同比-0.67pct)。

研发创新与新兴业务拓展

- 持续高强度研发投入: 公司坚持创新驱动,2023年研发投入达7843万元(同比增长27.86%),2024年Q1研发投入1885万元(同比增长23.88%),确保了传统优势项目的迭代更新和新兴管线的顺利推进。

- 新兴管线产品进展:

- 医美领域:塑形磁产品于2023年3月取得FDA认证,并于2023年11月取得国内注册证,2024年初完成上市。

- 激光射频领域:高频电灼仪于2023年2月取得注册证,于2023年7月上市。

- 机器人领域:伴随上肢运动康复训练系统于2023年1月份取得注册证,康复机器人第一代产品已全部完成取证流程,初步形成了覆盖人体上下肢的全周期康复评估和训练的产品矩阵。

- 内延外购加码新兴业务: 公司聚焦康复基石业务,同时持续培育新兴业务。2023年3月科瑞达激光顺利取得半导体激光治疗仪三类医疗注册证,成功扩充了公司在泌尿外科领域的业务布局。同时,皮秒激光治疗仪临床实验已全部完成,产品效果反馈良好;射频抗衰、溶脂研发项目亦在有序推进中,持续培育新兴增长点。

盈利预测与投资建议

- 未来业绩展望: 预计公司2024-2026年营业收入将分别达到5.72亿元、7.01亿元和8.61亿元,分别同比增长23.7%、22.6%和22.8%。归母净利润预计分别为1.61亿元、2.19亿元和2.60亿元,分别同比增长17.9%、36.0%和19.1%。

- 投资评级: 基于上述盈利预测,对应PE分别为20X、15X、12X,维持“买入”评级。

风险提示

- 需关注行业竞争加剧、新品研发销售进展不及预期以及人才流失等潜在风险。

总结

伟思医疗在2023年凭借康复需求释放和产品创新实现了显著的业绩增长,但2024年第一季度受医疗反腐和股份支付费用影响,业绩短期承压。公司持续高强度研发投入,在传统优势产品迭代和新兴业务(医美、激光射频、康复机器人)拓展方面均取得积极进展,并通过内延外购策略不断丰富产品线和业务布局。尽管短期面临挑战,但鉴于公司在研发创新和新兴业务领域的积极布局,预计未来几年营收和净利润将保持稳健增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用