中心思想

双轮驱动业绩强劲增长

三星医疗在2023年及2024年第一季度展现出强劲的业绩增长势头,这主要得益于其“智能配用电”和“医疗服务”两大核心业务的协同发展。公司通过深化国内外市场布局,实现了收入和利润的双重提升。

盈利能力显著改善与未来展望

报告期内,公司盈利能力显著增强,毛利率和净利率均有大幅提升。展望未来,在两大业务板块的持续驱动下,公司业绩有望保持快速增长,分析师给予“买入”评级,显示出对公司未来发展的积极预期。

主要内容

2023年报与2024年一季报业绩概览

财务表现全面向好

三星医疗在2023年实现了收入114.63亿元,同比增长25.99%;归母净利润19.04亿元,同比大幅增长100.79%;扣非净利润16.69亿元,同比增长57.66%。毛利率和净利率也分别提升了5.11和6.15个百分点,达到33.99%和16.76%,显示出公司盈利能力的显著改善。

季度业绩持续增长

2023年第四季度,公司收入达31.25亿元,同比增长42.24%;归母净利润4.14亿元,同比增长68.09%。进入2024年第一季度,公司继续保持增长态势,实现收入30.25亿元,同比增长34.53%;归母净利润3.75亿元,同比增长31.24%。尽管季度间利润环比有所波动,但整体同比增速保持强劲。

智能配用电业务:订单充沛,海外市场突破

业务量利齐升与订单高增

2023年,智能配用电业务收入达到84.36亿元,同比增长23.90%;毛利率提升5.49个百分点至34.12%;净利润高达15.89亿元,同比激增105%。截至2024年一季度末,该业务累计在手订单达124.62亿元,同比增长33.18%,其中海外订单同比增长58.07%,显示出强劲的市场需求和增长潜力。

全球化战略布局与市场拓展

公司积极深耕海外市场,已在巴西、印尼、波兰等5个国家设立制造基地,并在瑞典、哥伦比亚等5个国家设立销售中心,业务辐射70多个国家和地区。在用电业务方面,2023年成功突破西班牙、塞尔维亚等欧洲市场,覆盖欧洲15个国家。配电业务也取得显著进展,中标沙特配网智能化改造项目,并在2024年中标希腊配电变压器项目,实现欧洲配电市场的“零的突破”。

医疗服务业务:连锁扩张,康复领域领先

收入与利润双高增长

2023年,医疗服务业务收入达27.83亿元,同比增长34.73%;其中康复医疗收入13.11亿元,同比增长64.80%。该业务毛利率提升5.01个百分点至31.37%,净利润达到2.90亿元,同比增长85%,显示出医疗服务板块的强劲增长和盈利能力。

康复医疗连锁化布局深化

公司通过自建和并购,在2023年新增10家医院,使医院总数达到28家,其中康复医院22家,总床位数增至约8868张。这一战略性扩张巩固了公司在康复医疗领域的领先地位,并为未来增长奠定基础。

区域市场表现:国内外毛利率同步提升

国内外市场协同发展

2023年,公司国内收入93.00亿元,同比增长27.41%,毛利率提升5.53个百分点至33.97%。海外收入19.61亿元,同比增长19.55%,毛利率提升2.98个百分点至32.85%。这表明公司在国内外市场均实现了收入增长和盈利能力的提升,显示出均衡发展的态势。

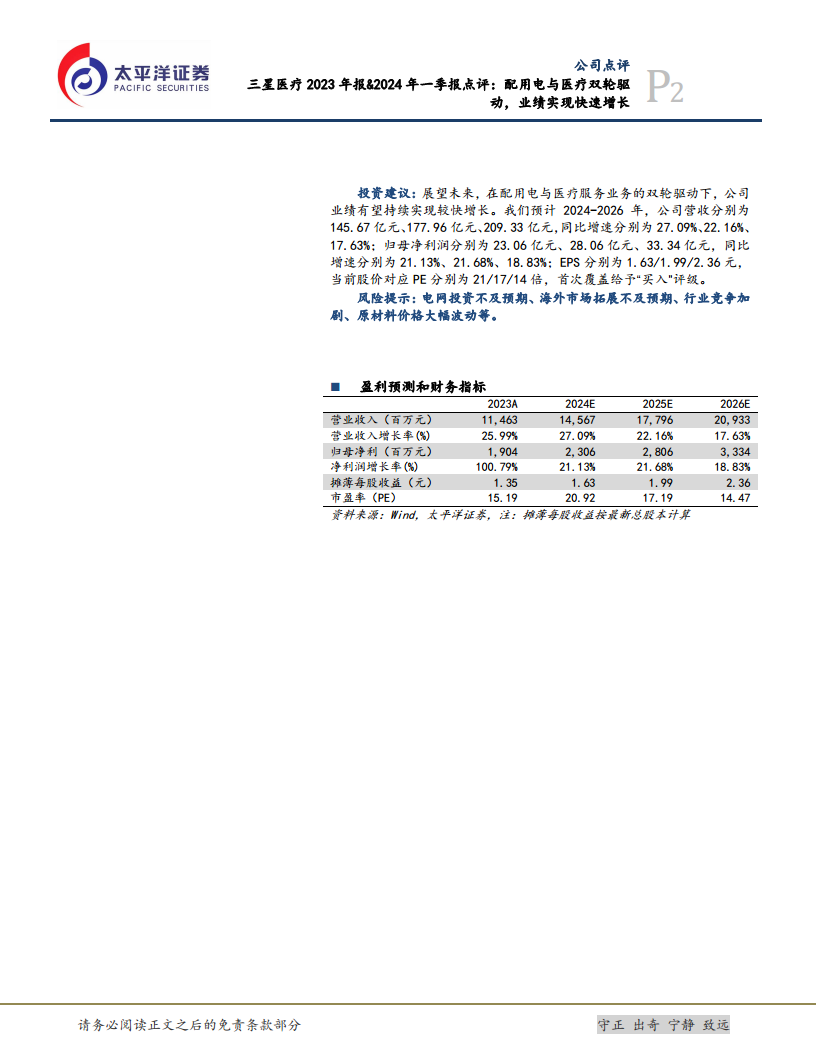

投资建议与风险提示

业绩预测与“买入”评级

太平洋证券预计三星医疗2024-2026年营收将分别达到145.67亿元、177.96亿元、209.33亿元,归母净利润分别为23.06亿元、28.06亿元、33.34亿元,对应年复合增长率分别为27.09%、22.16%、17.63%和21.13%、21.68%、18.83%。基于其双轮驱动的增长模式,首次覆盖给予“买入”评级。

潜在风险因素

报告提示了电网投资不及预期、海外市场拓展不及预期、行业竞争加剧以及原材料价格大幅波动等潜在风险,投资者需予以关注。

总结

三星医疗在2023年及2024年第一季度表现出色,实现了收入和归母净利润的快速增长,其中归母净利润在2023年同比翻番。这一强劲业绩主要得益于其“智能配用电”和“医疗服务”两大核心业务的协同驱动。在智能配用电领域,公司通过深化海外战略,订单量显著增长,并在欧洲等市场取得突破性进展。医疗服务板块则通过持续的连锁化布局,尤其在康复医疗领域巩固了领先地位,实现了规模和盈利能力的双重提升。国内外市场毛利率的同步提升进一步印证了公司经营效率的改善。展望未来,分析师预计公司业绩将持续保持较快增长,并首次给予“买入”评级,但同时提示了电网投资、海外市场拓展、行业竞争及原材料价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用