中心思想

业绩稳健增长与高分红策略

百洋医药在2023年及2024年第一季度展现出稳健的财务增长,尤其在还原两票制业务后,营收增速显著。公司持续坚持高分红策略,2023年派息率高达61.03%,体现了对股东的回报承诺。品牌运营业务作为核心利润来源,盈利能力强劲,贡献了绝大部分毛利额。

品牌运营驱动盈利,创新布局显成效

公司通过精细化运营,旗下迪巧、海露等核心品牌实现快速增长,有效驱动了整体盈利能力的提升。同时,百洋医药积极拓展线上渠道,并凭借母公司百洋集团的创新孵化平台,在高端医疗器械和创新药领域取得突破性进展,多个前沿产品进入商业化阶段,预示着未来新的增长点。

主要内容

2023年及2024年一季度财务表现

整体营收与利润概览

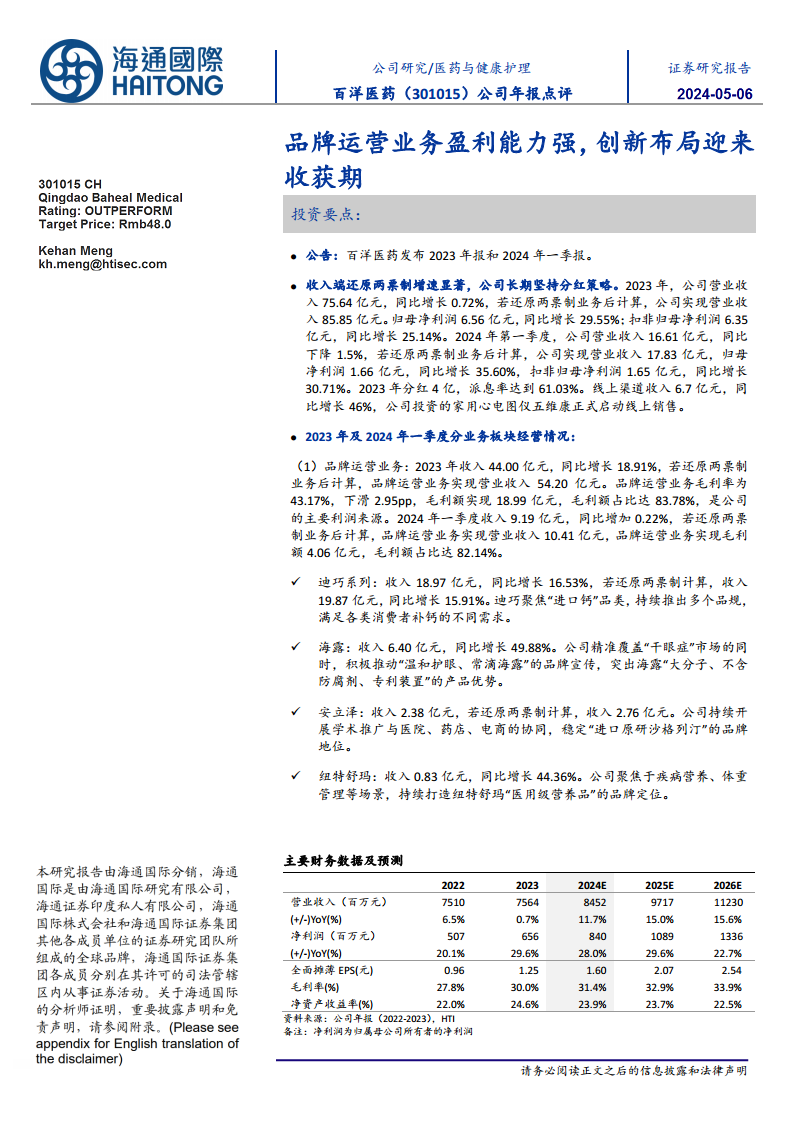

2023年,百洋医药实现营业收入75.64亿元,同比增长0.72%。若还原两票制业务后计算,公司营业收入达到85.85亿元。归属于母公司股东的净利润为6.56亿元,同比大幅增长29.55%;扣除非经常性损益后的归母净利润为6.35亿元,同比增长25.14%。这表明公司在核心业务上的盈利能力显著增强。

进入2024年第一季度,公司营业收入为16.61亿元,同比下降1.5%。然而,若还原两票制业务后计算,营业收入为17.83亿元。归母净利润表现亮眼,达到1.66亿元,同比增长35.60%;扣非归母净利润为1.65亿元,同比增长30.71%。尽管一季度营收略有波动,但净利润的强劲增长显示出公司盈利质量的持续提升。

持续高分红政策

公司长期坚持分红策略,2023年共计分红4亿元,派息率高达61.03%。这一高派息率不仅彰显了公司良好的现金流状况,也体现了管理层对股东价值的重视和信心。

线上渠道快速增长

线上渠道成为公司重要的增长引擎。2023年,公司线上渠道收入达到6.7亿元,同比增长46%。此外,公司投资的家用心电图仪“五维康”正式启动线上销售,进一步拓展了线上业务的品类和市场覆盖。

分业务板块经营情况

品牌运营业务:核心增长引擎

品牌运营业务是百洋医药的核心利润来源。2023年,该业务实现收入44.00亿元,同比增长18.91%。若还原两票制业务后计算,品牌运营业务的营业收入达到54.20亿元。该业务毛利率为43.17%,虽同比下滑2.95个百分点,但毛利额仍高达18.99亿元,占公司总毛利额的83.78%,凸显其对公司整体盈利的决定性贡献。

2024年第一季度,品牌运营业务收入为9.19亿元,同比增加0.22%。还原两票制业务后,收入为10.41亿元,实现毛利额4.06亿元,占总毛利额的82.14%,继续保持其核心地位。

迪巧系列:进口钙市场领导者

迪巧系列产品在2023年实现收入18.97亿元,同比增长16.53%。若还原两票制计算,收入为19.87亿元,同比增长15.91%。迪巧系列通过聚焦“进口钙”品类,持续推出多个品规,精准满足了各类消费者补钙的多元化需求,巩固了其在市场中的领导地位。

海露:干眼症市场拓展

海露产品在2023年表现尤为突出,收入达到6.40亿元,同比增长49.88%。公司通过精准覆盖“干眼症”市场,并积极推广“温和护眼、常滴海露”的品牌理念,强调海露“大分子、不含防腐剂、专利装置”的产品优势,有效推动了市场份额的扩大。

安立泽:进口原研沙格列汀地位稳固

安立泽产品2023年收入为2.38亿元,若还原两票制计算,收入为2.76亿元。公司持续通过学术推广以及医院、药店、电商的协同策略,稳定了“进口原研沙格列汀”的品牌地位,确保了该产品在特定治疗领域的市场竞争力。

纽特舒玛:医用级营养品定位

纽特舒玛产品在2023年实现收入0.83亿元,同比增长44.36%。公司聚焦于疾病营养、体重管理等细分场景,持续打造纽特舒玛“医用级营养品”的品牌定位,满足了消费者对专业营养品日益增长的需求。

批发配送业务:战略性收缩

2023年,批发配送业务收入为27.74亿元,同比减少19.23%,毛利率为12.16%。2024年第一季度,该业务实现营业收入6.43亿元,同比减少5.02%。批发业务营收大幅下滑的主要原因是公司战略性聚焦核心品牌运营业务,压缩了批发配送业务规模,并于2022年8月出售了子公司北京万维医药有限公司。这一调整旨在优化资源配置,提升整体盈利能力。

零售业务:线上线下协同发展

2023年,零售业务收入为3.60亿元,与去年同期基本持平。2024年第一季度,零售业务实现营业收入0.92亿元,同比增加6.98%。公司通过线下自营药房与线上销售相结合的方式,对消费者直接销售医药产品。线下模式主要通过自营连锁药房和DTP药房,作为医院门诊或住院药房的有效补充;线上平台则在天猫、京东等知名第三方电商平台上开设医药电商旗舰店,通过差异化的销售策略精准锁定不同客户群体。

创新布局与未来增长点

多品牌矩阵与产业资源优化

百洋医药致力于为全社会提供更优质的医疗健康产品和服务,通过专业的管理优化健康产业资源配置,持续推动医药科技创新。公司已在OTC及大健康、OTX等处方药、肿瘤等重症药、高端医疗器械四大品类形成多品牌矩阵,并不断丰富相关领域产品。公司不仅作为开放型商业化平台与外部优秀药企合作,还通过母公司百洋集团与国家级科研院校的股权合作,积极布局国内前沿First in Class创新药械开发,待合作产品获批上市后,上市公司将优先取得商业化权益,逐步建立起自身的创新孵化平台。

前沿创新药械商业化进展

自2023年起,公司在母公司投资孵化的高端医疗器械方面逐步迎来收获期。苏州同心医疗科技股份有限公司的全磁悬浮人工心脏已率先落地实现商业化。北京迈迪斯医疗技术有限公司的电磁定位穿刺引导设备、北京五维康科技有限公司的家用心电仪等高端医疗器械产品也陆续进入商业化阶段。在创新药方面,公司助力广东瑞迪奥科技有限公司自主研制的放射性核素偶联药物(RDC)99mTc-3PRGD2,作为我国核医学领域首个自主研发的1类创新药,目前已在中国完成三期临床试验,即将申报上市进入商业化阶段,有望为公司带来新的增长极。

财务数据预测与投资建议

盈利预测与估值分析

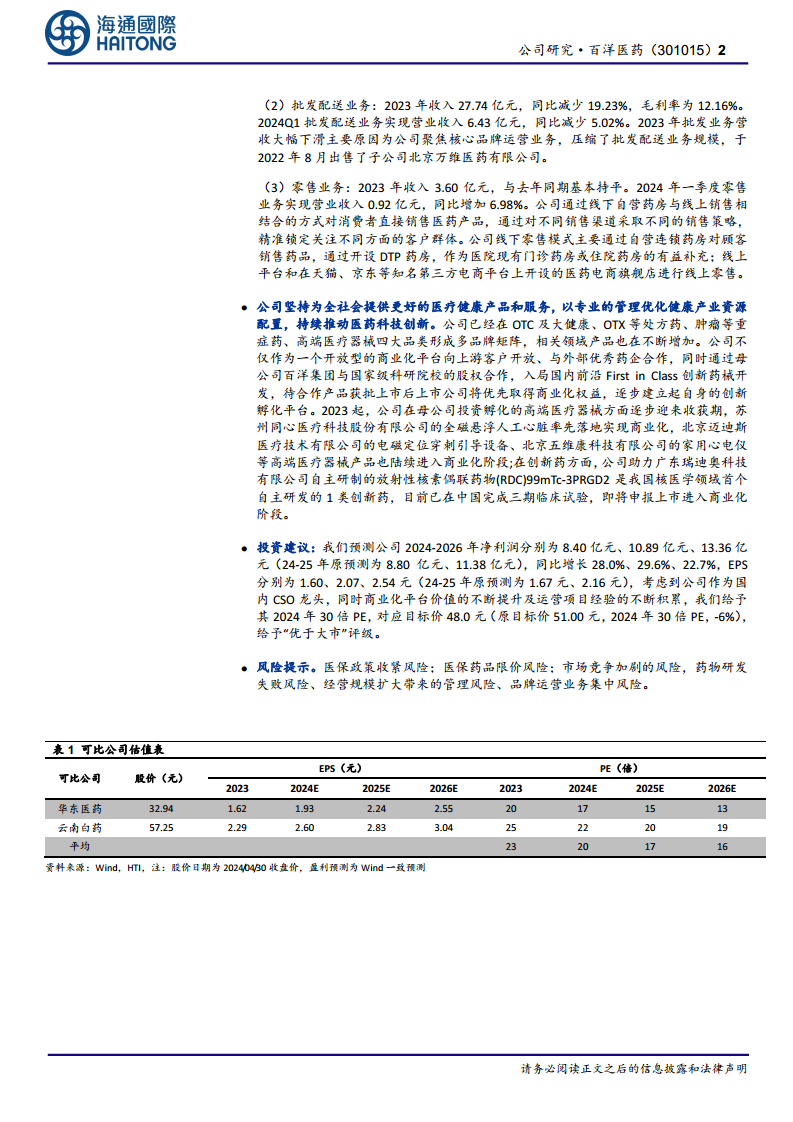

根据预测,百洋医药2024-2026年净利润将分别达到8.40亿元、10.89亿元和13.36亿元,同比增长28.0%、29.6%和22.7%。相应的每股收益(EPS)预计分别为1.60元、2.07元和2.54元。考虑到公司作为国内CSO(合同销售组织)龙头企业的地位,以及其商业化平台价值的不断提升和运营项目经验的持续积累,分析师给予公司2024年30倍PE的估值,对应目标价48.0元,并维持“优于大市”的投资评级。

风险提示

投资者需关注潜在风险,包括医保政策收紧风险、医保药品限价风险、市场竞争加剧风险、药物研发失败风险、经营规模扩大带来的管理风险以及品牌运营业务集中风险。

总结

百洋医药在2023年及2024年第一季度表现出强劲的盈利增长和稳健的财务状况,尤其在还原两票制业务后,核心品牌运营业务的贡献显著。公司通过精细化管理和市场拓展,成功推动迪巧、海露等核心产品实现高速增长,并积极布局线上渠道。同时,百洋医药在高端医疗器械和创新药领域的战略性投入已逐步进入收获期,多个前沿产品实现商业化,为公司未来发展注入新动力。尽管面临医保政策和市场竞争等风险,但其作为CSO龙头企业的商业化平台价值和创新孵化能力,使其具备持续增长的潜力,获得“优于大市”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用