中心思想

核心业务驱动与盈利能力提升

伟思医疗在2023年实现了显著的业绩增长,主要得益于其磁刺激业务的快速发展和市场份额的扩张。同时,公司通过有效的费用管理和股权激励机制,成功达成年度盈利目标,展现出良好的经营效率和持续增强的盈利能力。

财务表现与未来展望

尽管2024年第一季度受高基数和市场调整影响,公司营收短期承压,但通过不断丰富产品管线、加强渠道建设以及新产品的持续放量,伟思医疗预计未来营收和归母净利润将保持稳步增长态势,具备较好的长期发展潜力。

主要内容

2023年年度及2024年一季度业绩概览

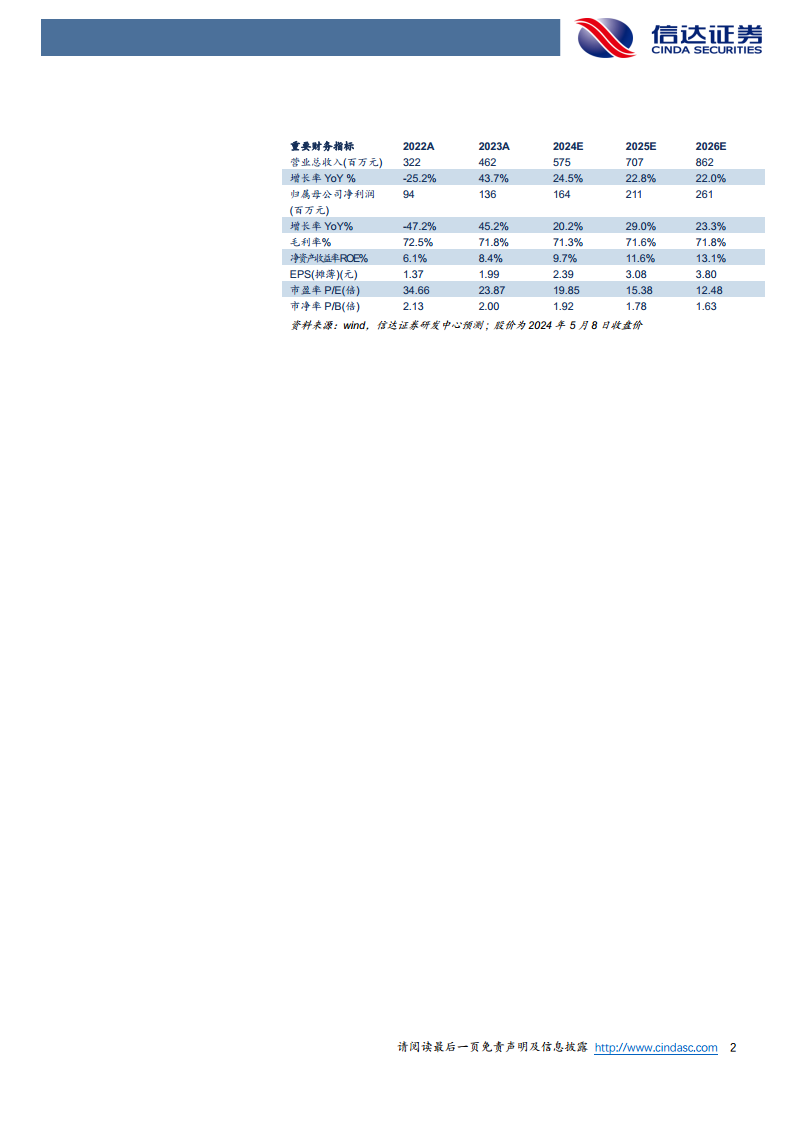

伟思医疗在2023年取得了强劲的财务表现。全年实现营业收入4.62亿元,同比增长44%;归属于母公司股东的净利润为1.36亿元,同比增长45%;扣除非经常性损益后的归母净利润达到1.22亿元,同比增长59%。此外,经营活动产生的现金流量净额为1.34亿元,同比增长56%,显示出公司健康的现金流状况。

然而,2024年第一季度业绩有所承压。公司实现营业收入0.88亿元,同比下降8%;归母净利润0.22亿元,同比下降28%;扣非归母净利润0.19亿元,同比下降27%。报告分析认为,这主要是受去年同期高基数以及盆底市场阶段性调整的影响。

核心业务发展与市场表现

2023年,磁刺激业务是公司营收增长的核心驱动力。随着产品迭代升级和市场竞争力的提升,磁刺激业务实现营业收入1.99亿元,同比增长47%,市场份额快速扩张。同时,传统业务也保持了稳健增长:电生理业务收入0.65亿元,同比增长31%;电刺激业务收入0.63亿元,同比增长7%;配件及耗材收入0.76亿元,同比增长31%。

展望未来,公司预计将通过持续丰富产品管线、进一步加强渠道体系建设,并推动康复专科、光电医美等新产品的持续放量,以期在克服短期波动后,实现营业收入的稳步增长。

盈利能力与费用管理分析

伟思医疗在2023年成功达成股权激励目标。公司归母净利润1.36亿元,若剔除股权激励计划产生的股份支付税后费用1670万元及所得税影响,调整后的归母净利润为1.53亿元,较上年同期增长64%,充分体现了股权激励对员工积极性的有效调动。

在盈利能力方面,2023年公司销售毛利率为71.76%,同比略有下降0.72个百分点,但整体保持稳定。费用管理效率显著提升,销售费用率为26.75%(同比下降1.71pp),管理费用率为10.27%(同比下降1.6pp),研发费用率为12.47%(同比下降1.13pp)。各项费用率的下降表明公司在成本控制和运营效率方面取得了良好进展。随着生产及管理效率的持续优化,叠加股权激励带来的员工人效提升,公司盈利能力有望进一步增强。

盈利预测与风险提示

信达证券对伟思医疗的未来业绩进行了预测。预计公司2024年至2026年的营业收入将分别达到5.75亿元、7.07亿元和8.62亿元,同比增速分别为24.5%、22.8%和22.0%。同期,归母净利润预计分别为1.64亿元、2.11亿元和2.61亿元,同比增速分别为20.2%、29.0%和23.3%。根据2024年5月8日的收盘价,对应的预测市盈率分别为20倍、15倍和12倍。

报告同时提示了潜在风险因素,包括新品销售不及预期、经销商管理风险以及研发进展不及预期风险,建议投资者予以关注。

总结

伟思医疗在2023年凭借磁刺激业务的强劲增长和高效的费用管理,实现了营收和利润的显著提升,并成功达成股权激励目标,展现出良好的经营韧性和增长潜力。尽管2024年一季度业绩受高基数和市场调整影响短期承压,但公司通过持续的产品创新、渠道拓展和管理效率优化,预计未来营收和盈利能力将持续稳步增长。投资者在评估公司价值时,应综合考虑其核心业务的增长势头、费用管理能力以及未来新产品的市场表现,并警惕新品销售、经销商管理和研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用