中心思想

短期业绩波动与核心业务韧性

晨光生物在2024年第一季度面临业绩波动,归母净利润同比大幅下滑71.4%,主要受棉籽业务价格因素及套期保值浮亏集中确认的影响。然而,公司的核心植物提取物业务表现出显著韧性,收入保持微增,基本盘稳固,主力产品和梯队产品均实现良好增长,显示出公司在主营业务上的持续竞争力。

回购提振信心,长期增长潜力稳固

面对短期业绩压力,晨光生物积极调整股份回购方案,将回购金额上限提高至4亿元,并已完成大部分回购,回购比例接近7%。此举有力地向市场传递了公司对自身价值的认可和对未来发展的信心。报告维持“买入”评级,强调公司作为植物提取物领域龙头,在技术、成本、市场份额及战略布局上的长期优势,预计未来几年盈利能力将显著恢复并持续增长。

主要内容

2024年第一季度业绩回顾与回购方案调整

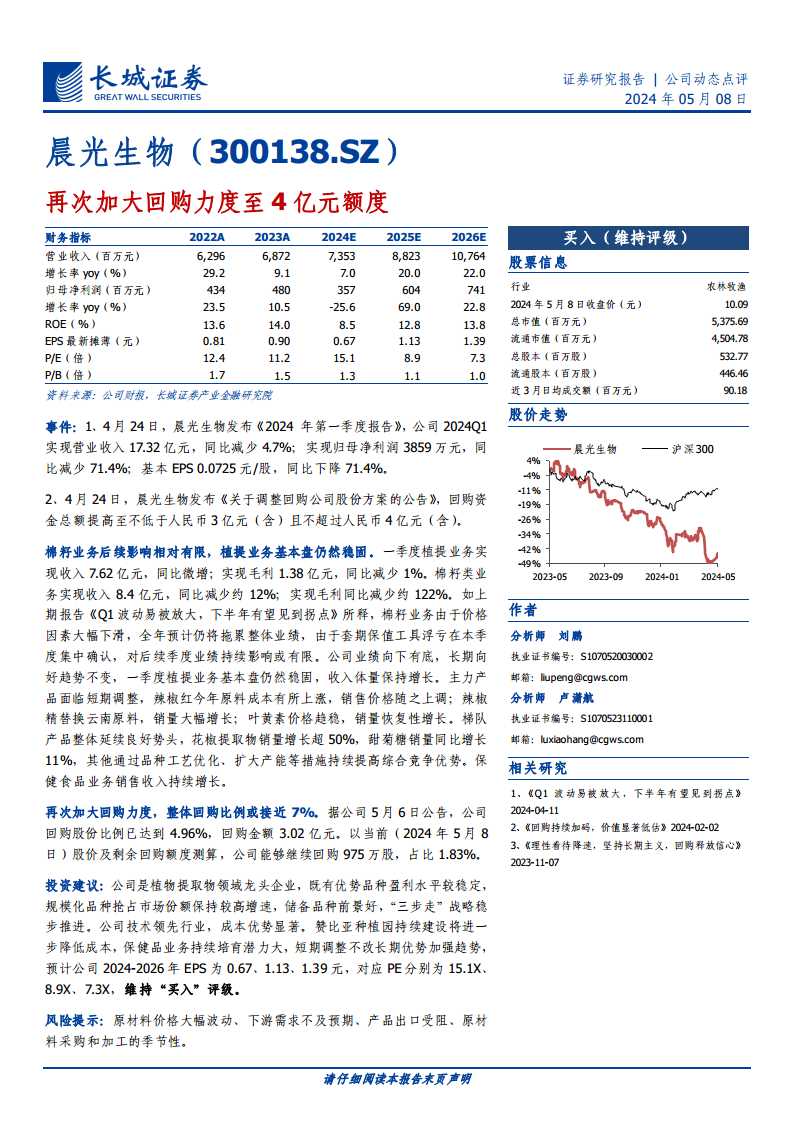

根据公司2024年第一季度报告,晨光生物实现营业收入17.32亿元,同比减少4.7%;归母净利润为3859万元,同比大幅减少71.4%;基本每股收益为0.0725元/股,同比下降71.4%。同期,公司发布公告,将回购公司股份方案的资金总额提高至不低于人民币3亿元且不超过人民币4亿元。

棉籽业务短期承压,植提业务稳健增长

棉籽业务影响有限,植提业务基本盘稳固

2024年第一季度,公司植提业务实现收入7.62亿元,同比微增;毛利1.38亿元,同比减少1%。棉籽类业务实现收入8.4亿元,同比减少约12%;毛利同比减少约122%。棉籽业务的下滑主要受价格因素影响,且套期保值工具浮亏在本季度集中确认,预计对后续季度业绩的持续影响有限。报告强调,公司业绩向下有底,长期向好趋势不变,植提业务基本盘仍然稳固,收入体量保持增长。

主力与梯队产品表现亮眼

主力产品方面,辣椒红因原料成本上涨而上调销售价格;辣椒精通过替换云南原料实现销量大幅增长;叶黄素价格趋稳,销量恢复性增长。梯队产品整体延续良好势头,其中花椒提取物销量增长超50%,甜菊糖销量同比增长11%。公司通过品种工艺优化、扩大产能等措施持续提高综合竞争优势。此外,保健食品业务销售收入持续增长。

持续加大股份回购,彰显公司发展信心

根据公司5月6日公告,晨光生物回购股份比例已达到4.96%,回购金额3.02亿元。以2024年5月8日股价及剩余回购额度测算,公司能够继续回购约975万股,占比1.83%,整体回购比例或接近7%。此举充分体现了公司管理层对公司未来发展前景的坚定信心和对公司价值的认可。

投资建议与风险提示

投资建议

报告维持对晨光生物的“买入”评级。公司被定位为植物提取物领域的龙头企业,具备多重优势:既有优势品种盈利水平稳定,规模化品种抢占市场份额保持较高增速,储备品种前景广阔。“三步走”战略稳步推进,技术领先行业,成本优势显著。赞比亚种植园的持续建设将进一步降低成本,保健品业务持续培育潜力巨大。报告认为,短期业绩调整不改公司长期优势加强的趋势。

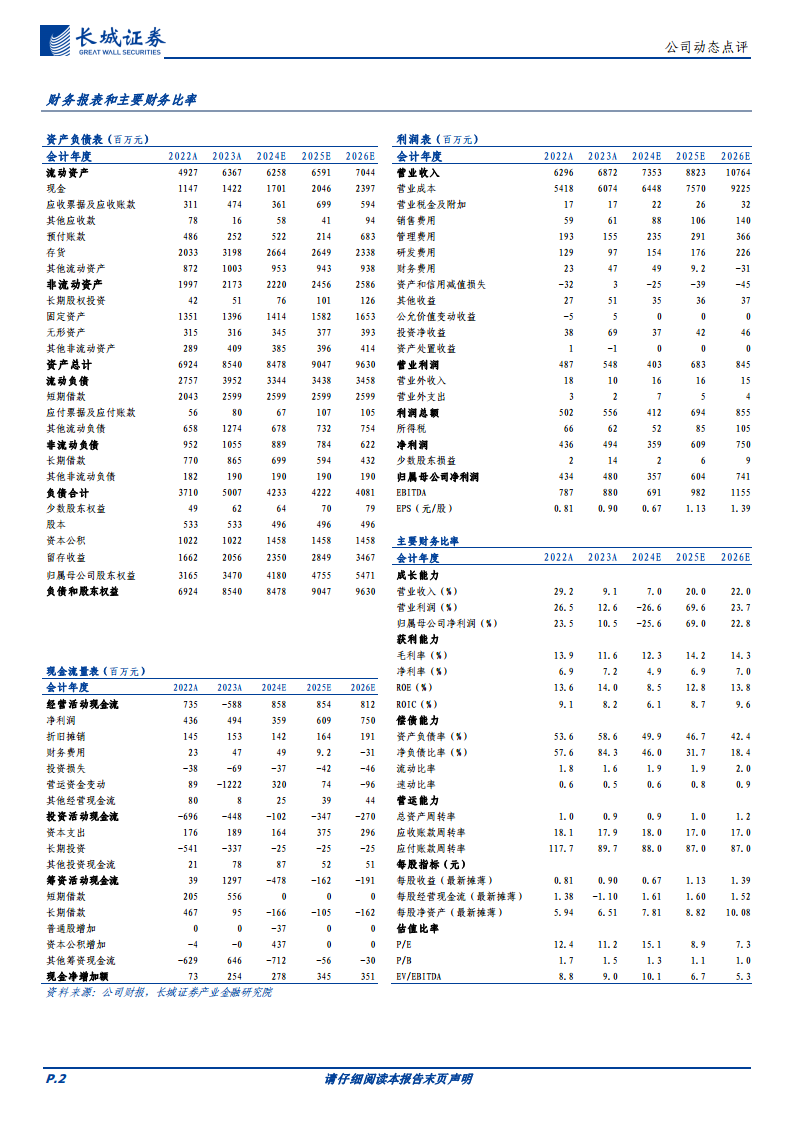

财务预测: 预计公司2024-2026年每股收益(EPS)分别为0.67元、1.13元、1.39元。

估值: 对应市盈率(P/E)分别为15.1倍、8.9倍、7.3倍。

风险提示

报告提示了以下潜在风险:原材料价格大幅波动、下游需求不及预期、产品出口受阻以及原材料采购和加工的季节性。

关键财务指标分析

| 财务指标 (百万元) |

2022A |

2023A |

2024E |

2025E |

2026E |

| 营业收入 |

6,296 |

6,872 |

7,353 |

8,823 |

10,764 |

| 增长率yoy (%) |

29.2 |

9.1 |

7.0 |

20.0 |

22.0 |

| 归母净利润 |

434 |

480 |

357 |

604 |

741 |

| 增长率yoy (%) |

23.5 |

10.5 |

-25.6 |

69.0 |

22.8 |

| ROE (%) |

13.6 |

14.0 |

8.5 |

12.8 |

13.8 |

| P/E (倍) |

12.4 |

11.2 |

15.1 |

8.9 |

7.3 |

| 资产负债率 (%) |

53.6 |

58.6 |

49.9 |

46.7 |

42.4 |

| 经营活动现金流 |

735 |

-588 |

858 |

854 |

812 |

从财务数据看,公司在2024年预计净利润有所下滑,但2025年和2026年预计将实现强劲反弹,归母净利润增长率分别达到69.0%和22.8%。资产负债率预计将逐步下降,显示财务结构趋于健康。

总结

晨光生物2024年第一季度业绩受棉籽业务及套期保值浮亏影响出现短期波动,归母净利润同比大幅下滑。然而,公司的核心植物提取物业务表现稳健,主力产品和梯队产品均实现增长,显示出强大的业务韧性。公司通过加大股份回购力度至4亿元,彰显了对自身价值和未来发展的坚定信心。报告维持“买入”评级,认为晨光生物作为植物提取物领域的龙头企业,具备技术、成本和市场份额等多重优势,短期调整不改长期向好趋势,预计未来盈利能力将显著恢复并持续增长。投资者需关注原材料价格波动、下游需求及出口等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用