中心思想

国际化战略驱动业绩增长

本报告的核心观点在于,三友医疗通过其控股子公司Implanet的脊柱内固定系统JAZZ Spinal System获得美国FDA 510(K)认证,显著提升了其国际市场竞争力和海外业务拓展能力。这一里程碑事件不仅延伸了公司的海外产品线,更增强了其在全球高端骨科市场的影响力,预示着海外布局将进一步拓宽,成为公司未来业绩增长的重要驱动力。

创新产品线与集采后市场机遇

报告强调,在传统骨科植入耗材领域持续创新的同时,三友医疗积极布局多元化产品线,包括有源手术设备和运动医学领域,构建了新的增长点。面对骨科集采的行业背景,公司凭借其在脊柱领域的疗法创新能力,有望充分受益于“以量补价”的市场机制,实现业绩的快速反弹和长期可持续发展。财务数据显示,公司在经历2023年的调整后,预计2024-2026年将迎来强劲的营收和净利润增长。

主要内容

国际市场拓展与产品竞争力提升

新产品获FDA认证,国际竞争力显著提升

三友医疗近日宣布,其控股子公司Implanet的JAZZ Spinal System脊柱内固定系统已获得美国FDA 510(K)认证。该系统专为骨骼成熟患者的非颈椎后路固定辅助融合设计,采用公司全套的Zeus脊柱系统文件,能够解决从脊柱骨折、退变、畸形到儿童术式等一系列广泛的适应症。其应用领域覆盖脊柱融合、滑脱、骨折、复杂脊柱矫形矫正等多种疾病,并支持开放和微创等手术模式的胸腰椎后路钉棒系统。公司完全拥有该系统的发明专利,这意味着三友医疗能够直接进入欧美等高端骨科市场,与国际同行展开竞争,从而大幅提升其国际市场地位和产品竞争力。

海外市场布局深化,技术输出取得阶段性成果

公司在国际市场拓展方面取得了重要阶段性成果。三友医疗具备独立的研发能力和完善的质量体系,通过Implanet子公司,公司得以直接面对国际主流市场和终端客户。为进一步深化海外布局,公司于2024年第一季度完成了美国销售团队的组建,该团队由美国本土人士构成,拥有丰富的医生和经销商资源。这一举措将有力促进公司脊柱产品线在美国市场的推广和落地,使其有望在国际高端骨科市场脱颖而出。公司致力于向海外市场输出自主研发的疗法创新技术和产品,不断拓宽海外业务版图,丰富国际产品线,从而全面提升公司的国际竞争力和综合实力。

财务表现、创新布局与风险展望

创新增长点逐步兑现,集采影响下长期发展可期

除了在传统骨科植入耗材领域持续加强研发创新外,三友医疗积极拓宽产品线,保持创新活力。公司已布局超声骨刀、超声止血刀等有源手术设备,并获得了人工骨的国内总代理权。同时,公司正积极拓展运动医学领域,进一步丰富其产品线布局。在骨科行业集采政策落地后,三友医疗凭借其在脊柱领域少有的疗法创新能力,有望充分享受“以量补价”带来的行业提速效应。报告认为,这些创新增长点的逐步兑现,将为公司带来长期可持续的发展前景。

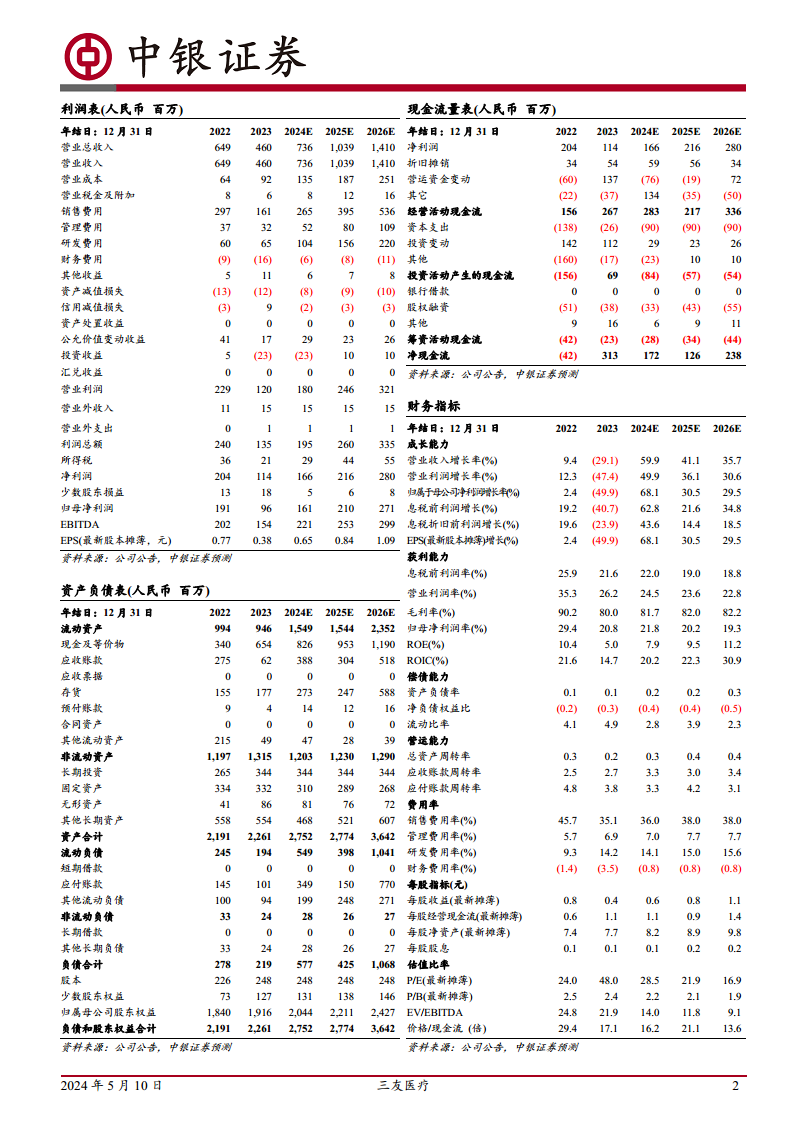

财务预测与估值分析

根据中银证券的预测,三友医疗的财务表现预计将实现强劲增长。

- 营收增长: 公司主营收入在2023年经历29.1%的下滑后,预计在2024-2026年将实现显著反弹,增长率分别为59.9%、41.1%和35.7%,主营收入将从2024年的7.36亿元增至2026年的14.10亿元。

- 净利润增长: 归母净利润在2023年大幅下滑49.9%后,预计在2024-2026年将分别增长68.1%、30.5%和29.5%,从2024年的1.61亿元增至2026年的2.71亿元。

- 盈利能力: 毛利率预计在80%以上保持稳定,2024-2026年分别为81.7%、82.0%和82.2%。归母净利润率预计在20%左右波动,2024-2026年分别为21.8%、20.2%和19.3%。

- 费用结构: 销售费用率较高,预计在36.0%-38.0%之间;研发费用率持续提升,预计从2024年的14.1%增至2026年的15.6%,反映公司对市场推广和技术创新的持续投入。

- 估值: 对应当前股价,公司2024-2026年的P/E估值预计将从28.5倍逐步下降至21.9倍和16.9倍,表明随着盈利能力的提升,公司的估值吸引力将进一步增强。基于这些积极的财务预测,报告维持了对三友医疗的“买入”评级。

主要风险提示

尽管前景乐观,报告也提示了潜在风险,包括政策变化风险、下游渠道拓展不及预期风险、国际市场产品销售可能不及预期风险以及汇率波动风险。这些因素可能对公司的未来业绩产生影响。

总结

三友医疗凭借其新产品JAZZ Spinal System获得美国FDA认证,成功拓宽了国际产品线,并显著提升了在全球高端骨科市场的竞争力。公司通过组建美国本土销售团队,深化了海外市场布局,为自主研发技术的国际输出奠定了基础。在国内市场,面对集采挑战,公司积极拓展超声骨刀、人工骨代理及运动医学等创新产品线,有望通过疗法创新实现“以量补价”的增长。财务数据显示,在经历2023年的业绩调整后,公司预计在2024-2026年将迎来营收和净利润的强劲反弹,盈利能力保持稳定,且估值具有吸引力。综合来看,三友医疗的国际化战略、多元化创新布局以及在集采背景下的独特竞争优势,使其长期发展值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用