中心思想

业绩承压下的韧性增长

通策医疗在2023年面临消费降级和种植牙集采的双重压力,导致归母净利润同比下滑,但公司营业收入仍保持稳健增长。进入2024年第一季度,公司业绩已呈现企稳回升态势,显示出较强的经营韧性。

战略调整与未来展望

公司积极应对市场变化,通过“以价换量”策略成功消化种植牙集采影响,实现种植量大幅增长。同时,公司持续深化区域口腔医院集团建设,并积极推广“蒲公英医院”模式,旨在提升长期市场竞争力和盈利能力。基于此,分析师维持“买入”评级,并预计公司未来业绩将恢复增长。

主要内容

财务表现与业务结构分析

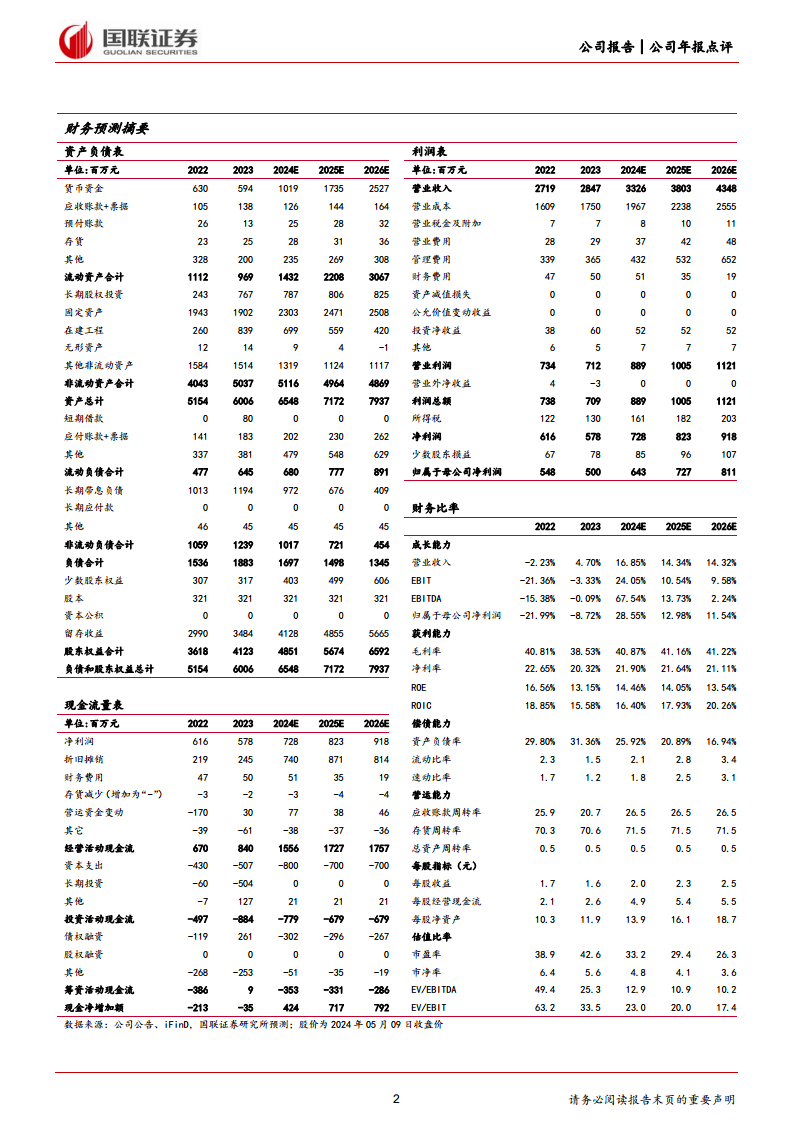

- 2023年全年业绩回顾: 公司实现营业收入28.47亿元,同比增长4.70%;归母净利润5.00亿元,同比减少8.72%;扣非净利润4.81亿元,同比减少8.37%。

- 2024年第一季度业绩: 营业收入达7.08亿元,同比增长5.03%;归母净利润1.73亿元,同比增长2.51%;扣非净利润1.70亿元,同比增长4.20%,显示业绩回暖。

- 诊疗量与业务增长: 2023年口腔医疗门诊量达335.33万人次。

- 大综合业务收入7.56亿元,同比增长8.34%。

- 种植牙业务收入4.79亿元,同比增长6.95%,全年种植5.3万多颗,同比增长47%,主要得益于集采落地后公司推出的低价种植业务和收费体系调整。

- 修复业务收入4.56亿元,同比增长6.72%。

- 儿科业务收入4.99亿元,同比增长2.90%。

- 正畸业务收入4.99亿元,同比减少3.14%。

盈利能力变化与费用控制

- 毛利率与净利率下滑: 2023年公司毛利率为38.53%,同比降低2.28个百分点;净利率为20.32%,同比降低2.33个百分点。这主要受到消费降级和种植牙集采的影响。

- 费用率分析:

- 管理费用率10.85%,同比提升0.37个百分点。

- 销售费用率1.03%,保持相对稳定。

- 财务费用率1.74%,同比提升0.03个百分点。

- 公司各项费用保持相对稳定且处于较低水平,未来随着运营能力提升,有望实现降本增效。

市场策略与区域扩张

- 深化区域集团建设: 公司在平海、城西、宁波等口腔区域集团的基础上,进一步建设湖南口腔区域集团和昆明口腔区域集团,持续深化“三三制”工作模式。

- 积极开拓蒲公英医院: 通过“蒲公英计划”鼓励骨干医生参股蒲公英分院,并为医生提供专家方向的发展路径,以激发内部活力和拓展市场。

盈利预测与风险评估

- 未来业绩预测: 预计公司2024-2026年营业收入分别为33.26亿元、38.03亿元和43.5亿元,同比增速分别为16.9%、14.3%和14.3%。归母净利润分别为6.43亿元、7.27亿元和8.11亿元,同比增速分别为28.6%、13.0%和11.5%。每股收益(EPS)分别为2.01元、2.27元和2.53元。

- 估值与评级: 采用绝对估值法和相对估值法测算,公司目标价为79.04元,维持“买入”评级。

- 风险提示: 扩张不及预期的风险、政策不确定的风险、行业竞争加剧的风险。

总结

通策医疗在2023年面临外部环境挑战,导致盈利能力短期承压,但公司通过积极调整经营策略,尤其是“以价换量”成功应对种植牙集采,使得核心业务保持稳健增长,并在2024年第一季度实现业绩回暖。公司持续推进区域集团化和“蒲公英医院”模式,为长期发展奠定基础。分析师预计公司未来业绩将恢复增长,并维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用