中心思想

业务调整应对挑战,扩张战略驱动增长

- 通策医疗在2023年及2024年一季度面临消费降级和种植牙集采政策的双重影响,但通过积极的业务结构调整和市场策略优化,实现了营业收入的稳健增长。公司通过推出低价种植业务并调整收费体系,有效应对了集采政策,使得种植量显著增长47%,逐步消化了政策冲击,尽管毛利率和净利率短期承压,但预计未来将逐步回升。

坚持“区域总院+分院”模式,加速版图扩张

- 公司持续深化“区域总院+分院”的发展模式,已在全国范围内累计建设80余家口腔医院,并有多个总院项目正在建设或即将投入运营。蒲公英分院模式已展现盈利潜力,并计划通过标准化管理和年度KPI指标体系进一步提升运营效率。未来,公司将以并购加盟方式加速省外扩张,聚焦有影响力且持续盈利的口腔医疗机构,以“通策口腔”品牌为全国布局奠定坚实基础。

主要内容

2023-2024Q1财务业绩分析

营收与净利增长态势

- 2023年业绩回顾: 公司在2023年实现营业收入28.46亿元,同比增长4.70%。然而,受疫情后消费降级影响,归母净利润为5.00亿元,同比下降8.72%;扣非归母净利润为4.81亿元,同比下降8.37%。这表明尽管营收保持增长,但盈利能力受到一定冲击。

- 2024年一季度表现: 2024年第一季度,公司业绩呈现积极回暖态势,实现营业收入7.08亿元,同比增长5.03%;归母净利润1.73亿元,同比增长2.51%;扣非归母净利润1.70亿元,同比增长4.20%。这显示出公司在适应市场变化后,盈利能力开始逐步恢复。

盈利能力变化与展望

- 毛利率与净利率: 2023年公司毛利率为38.5%,较2022年的40.8%有所下降;净利润率为17.6%,较2022年的20.1%也有所下滑。这反映了消费降级和种植牙集采政策对公司盈利水平的短期负面影响。

- 未来盈利预测: 根据最新的盈利预测,考虑到消费不及预期,公司调整了2024-2026年归母净利润预测,分别为6.01亿元、7.25亿元、8.71亿元。预计毛利率将逐步回升,2024-2026年分别为39.3%、39.8%和40.9%;净利润率也将同步提升至18.4%、19.1%和20.1%,预示着公司未来盈利能力的改善。

口腔医疗服务运营与市场策略

业务规模与门诊量扩张

- 运营规模: 截至2023年底,通策医疗的口腔医疗服务营业面积已超过25万平方米,配备牙椅3000台,显示出其在口腔医疗服务领域的强大硬件基础。

- 门诊量: 2023年,公司口腔医疗门诊量达到335.33万人次,体现了其广泛的市场覆盖和患者吸引力。

各业务板块收入结构与集采应对

- 医疗服务收入: 2023年医疗服务收入达到26.88亿元,同比增长4.50%。

- 细分业务表现: 其中,儿科、正畸、种植业务分别实现收入4.99亿元、4.99亿元、4.79亿元。儿科业务同比增长2.90%,种植业务同比增长6.95%。正畸业务收入同比下降3.14%,主要系就诊人员选择固定矫治的比例提升所致。

- 种植牙集采应对: 面对2023年4月国家医保局种植牙集采政策的全面落地,公司积极响应并采取多项措施:

- 推出低价种植业务: 推动“通策高中低口腔超市”概念,旨在提升市场占有率。

- 调整收费体系: 区域总院三人组配合平台运营部种植季项目开展,增强线上线下协同合作能力。

- 成效显著: 全年公司完成种植量超过5.3万颗,同比增长47%,成功在集采背景下实现了种植业务量的逆势增长。

区域扩张模式与未来发展规划

“总院+分院”模式深化

- 全国布局: 公司坚持“区域总院+分院”的发展模式,已在全国累计建设80余家口腔医院,形成了广泛的医疗网络。

- 总院业绩: 2023年,杭州口腔医院、城西口腔医院和宁波口腔医院三大总院分别实现收入5.78亿元、4.17亿元、1.82亿元,是公司营收的重要支柱。

- 总院建设进展: 城西新大楼预计2024年底建成交付;紫金港医院项目规模较大,将新增200余台牙椅;滨江医院预计2024年5月交付,即将进入领证、试营业阶段,这些新项目的投入将进一步增强公司的服务能力。

- 蒲公英分院发展: 2023年已开业41家蒲公英分院,其中50%已实现盈利,另外50%仍处于孵化培育阶段。公司计划在2024年新增8家蒲公英分院,并以诸暨口腔医院为标杆,建立包括收入、利润和最低利润率要求的年度KPI指标体系,以提升分院的运营效率和盈利能力。

并购加盟驱动全国布局

- 扩张策略: 公司下一阶段的扩张将以并购加盟的方式进行,旨在加速全国版图的扩张。

- 品牌建设: 为此,公司发布了“通策口腔”品牌,并将率先在湖北、河北、湖南等区域落地,为今后全国其他省市的口腔布局打下坚实的品牌基础。

- 并购标的筛选: 公司将聚焦专注于医疗、有一定影响力、运营5-10年且主要口腔机构处于持续盈利状态、拥有良好团队的口腔医疗机构作为并购标的。

盈利预测与投资风险评估

盈利预测调整与估值分析

- 盈利预测调整: 考虑到消费不及预期,公司调整了2024-2026年归母净利润预测,分别为6.01亿元、7.25亿元、8.71亿元(原预测为8.59亿元、10.49亿元),对应EPS分别为1.87元、2.26元、2.72元(原预测为2.68元、3.27元)。

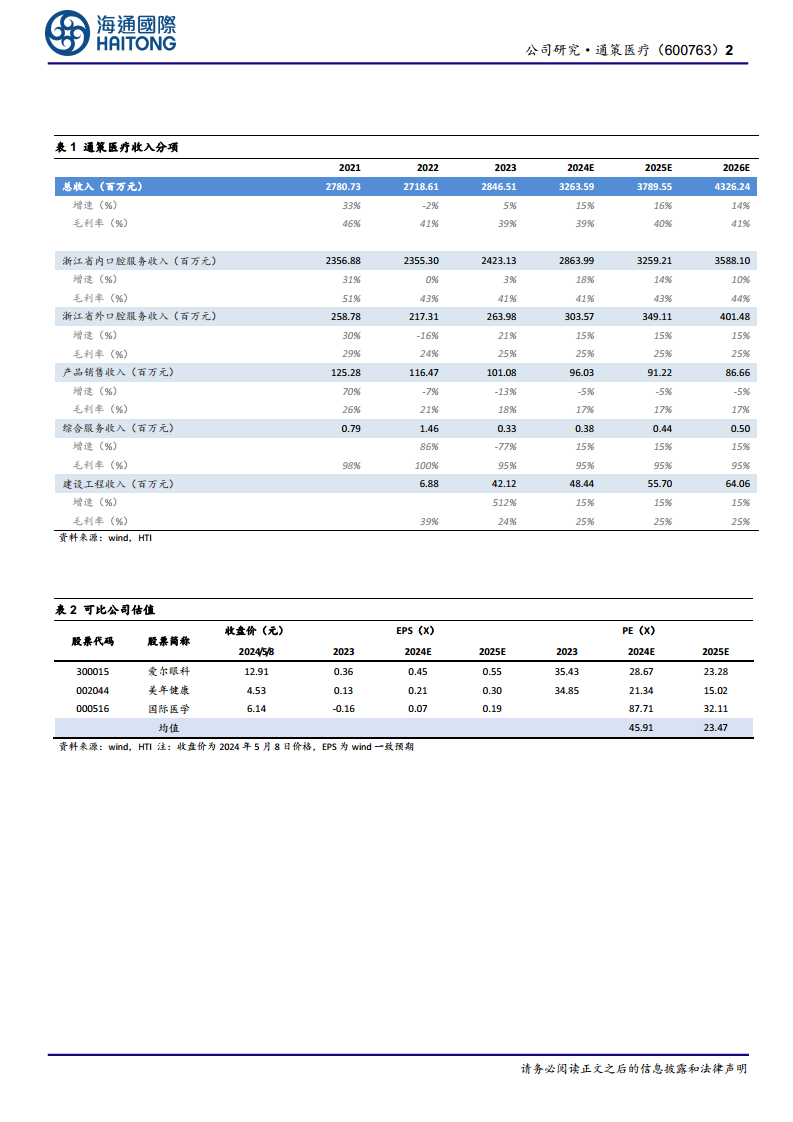

- 估值与评级: 公司依靠杭州口腔医院形成强品牌效应,“区域总院+分院”的发展模式在浙江省内得到验证,并逐步向省内外扩张。参考可比公司估值(爱尔眼科2024E PE 28.67x,美年健康2024E PE 21.34x,国际医学2024E PE 87.71x),给予公司2024年38倍PE,对应目标价71.24元(原目标价126.88元,2023年估值60倍PE,下调44%),维持“优于大市”评级。

关键风险因素提示

- 客单价下降的风险: 消费降级和市场竞争可能导致客单价下降,影响公司盈利能力。

- 市场竞争加剧的风险: 口腔医疗市场竞争日益激烈,可能对公司市场份额和利润率造成压力。

- 扩张进度不及预期的风险: 公司“总院+分院”模式及并购加盟扩张计划的实施可能面临挑战,若扩张进度不及预期,将影响公司长期增长。

综合财务数据概览

收入构成与毛利率趋势

- 总收入构成: 2023年公司总收入为28.47亿元。其中,浙江省内口腔服务收入24.23亿元,占比约85.1%,同比增长3%,毛利率为41%。浙江省外口腔服务收入2.64亿元,占比约9.3%,同比增长21%,毛利率为25%。产品销售收入1.01亿元,同比下降13%,毛利率为18%。此外,还有综合服务收入0.33亿元和建设工程收入0.48亿元。

- 收入趋势: 预计未来浙江省内口腔服务收入仍将是公司主要的收入来源和增长动力,而省外口腔服务收入则展现出较高的增长潜力。

核心财务指标表现

- 利润表关键数据(2023年): 营业总收入28.47亿元,营业成本17.50亿元,管理费用3.09亿元,财务费用0.50亿元,归属母公司所有者净利润5.00亿元。

- 资产负债表关键数据(2023年): 货币资金5.94亿元,流动资产合计9.69亿元,非流动资产合计50.37亿元,资产总计60.06亿元。负债总计18.83亿元,资产负债率为31.4%。

- 现金流量表关键数据(2023年): 经营活动现金流8.40亿元,投资活动现金流-8.84亿元,融资活动现金流0.09亿元,现金净流量-0.35亿元。

- 每股指标(2023年): 每股收益1.56元,每股净资产11.87元,每股经营现金流2.62元。

- 盈利能力指标(2023年): 毛利率38.5%,净利润率17.6%,净资产收益率13.2%。

- 偿债能力指标(2023年): 流动比率1.50,速动比率1.26,现金比率0.92。

- 经营效率指标(2023年): 应收账款周转天数17.63天,存货周转天数5.17天,总资产周转率0.47。

总结

通策医疗在2023年及2024年一季度面临宏观经济和行业政策调整带来的挑战,但通过积极的市场策略和业务结构优化,成功应对了种植牙集采政策的影响,实现了营收的稳健增长,并有效提升了种植业务量。公司坚定执行“区域总院+分院”的发展模式,持续扩大全国布局,多个总院项目建设进展顺利,蒲公英分院模式也逐步成熟并计划进一步标准化。未来,公司将通过“通策口腔”品牌下的并购加盟策略加速省外扩张,以期在激烈的市场竞争中保持领先地位。尽管短期盈利能力受到消费降级和集采政策的压力,但随着新项目的投产和扩张战略的逐步落地,公司有望实现长期可持续增长。投资者在关注公司发展潜力的同时,也需警惕客单价下降、市场竞争加剧以及扩张进度不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用